Cómo impacta la suba de la tasa de interés de Estados Unidos en la Argentina

La economía global se desacelerará. Una mala noticia para el país que está urgida de dólares y con problemas de competitividad en sus exportaciones.

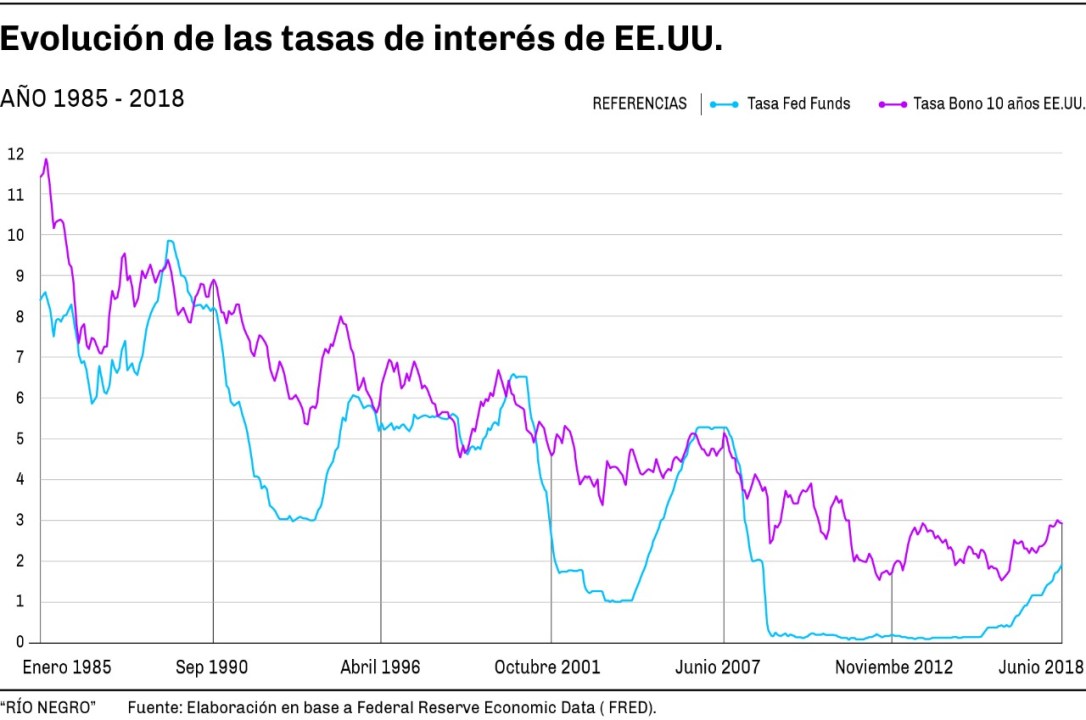

La suba de la tasa de interés de referencia que impuso esta semana la Reserva Federal de los Estados Unidos (FED) generará complicaciones sobre la economía argentina.

Si bien en términos históricos continúa ubicándose en valores cercanos a los mínimos de las últimas décadas lo preocupante es ver la tendencia que está mostrando esta variable. La foto no es inquietante, pero sí como sigue la película de aquí en adelante.

La primera señal se dio con el incremento que impulsó la FED, que fue en marzo de este año, aumentando la tasa 25 puntos. En mayo dispuso otro salto de 50 puntos, al mes siguiente 75 más y en julio repitió este último número. Con esta nueva actualización, la tasa de interés se posiciona por encima de un 3,25%, aunque según la previsión mediana del Resumen de Proyecciones Económicas se espera que aumente a un total de 3,50 a 4,25% hacia el cierre del 2022.

Cuando se analizan los valores históricos, se trata del ajuste monetario más contundente en casi tres décadas, e incluso se ubicaría por encima de 1994, cuando impactó a nivel global la “crisis del Tequila” en México.

¿Qué significa esta suba de tasa para la Argentina?

Toda suba de la tasa de interés de la FED implica, entre otros puntos, una ralentización de la economía global. Y esto es una mala noticia para una Argentina urgida de dólares y con problemas de competitividad en sus exportaciones.

“Todo incremento de tasa termina por absorber el financiamiento internacional. Y esto se ve mucho más claro en los mercados emergentes, como es la Argentina, porque los dólares terminan migrando a Estados Unidos. En este escenario, el resto de los países deben ofrecer una tasa mayor para seducir a los inversores y captar financiamiento”, señala en diálogo con Río Negro, Jorge Day, economista senior de IERAL Mendoza.

El especialista asegura que tanto el sector fiscal como el productivo se verá afectada por este crecimiento de la tasa de interés. “Si bien las deudas en dólares de Nación y las Provincias están atadas al dólar oficial el costo de su refinanciación será mayor y esto tendrá impacto en sus cuentas públicas”, agregó.

El cepo al dólar y sus efectos colaterales -retraso del tipo de cambio y brecha cambiaria, entre otros- conspiran, en este contexto, con la posibilidad de que las deudas públicas puedan lograr un financiamiento adecuado sobre los vencimientos de corto y mediano plazo que se avecinan.

“Tres son los efectos que generará para nuestro país una suba de la tasa de interés en los Estados Unidos: el encarecimiento del crédito, el fortalecimiento del dólar y una baja real del precio de los commodities”, sintetizó Day en otra parte de la conversación.

Esta aceleración del costo del dinero -de continuar con esta tendencia- podría tener el mismo impacto que se observó en la crisis de la década del ’80 donde la tasa llegó a ubicarse cerca del 12% anual. En aquel momento, al igual que ahora, los países de América Latina tenían grandes cargas de deuda. La economía mundial experimentó perturbaciones macroeconómicas extraordinarias que llevaron a que la inflación se disparara (el embargo petrolero árabe en aquel entonces; la pandemia y la guerra de Ucrania en la actualidad). Y posteriormente, al igual que hoy en día: los bancos centrales de todo el mundo -especialmente la Reserva Federal de Estados Unidos- subieron las tasas de interés para combatir la inflación.

Argentina, en este contexto es un país que está por fuera de la lógica del mercado. Y para muchos, los efectos de esta nueva suba de la tasa de interés no tendrían el mismo impacto que se observaría en otros países de la región.

“La regulación que presenta nuestro mercado (cepo cambiario) pone freno a la migración masiva de activos en un caso como este. Hay dificultades para salir con dólares de la Argentina. Hay canales para ello, pero no del todo abiertos como ocurre en otros países”, destaca Pablo Wahren, Doctor en Desarrollo Económico.

Por otra parte, el especialista remarca que la mayor parte de la salida de dólares en la Argentina ya se concretó entre 2018 y 2019 cuando se produjo la crisis financiera durante el final de la gestión Macri. “Estas dos variables, amortiguan relativamente los efectos que puede llegar a acarrear la suba de la tasa de interés por parte de la FED y nos desacopla parcialmente del ciclo financiero global”, reflexiona. Y agregó: “La centralidad de la Argentina la tenemos en los problemas internos”.

Argentina debe resolver hoy problemas mucho más profundos de su economía que los posibles efectos de una suba de la tasa de interés de la FED. Sin dejar de subestimar el contexto financiero externo que se avecina, la incertidumbre que acarrea la inflación, la falta de crecimiento y la crisis de deuda interna son los puntos que, sin dudas, están al tope de la agenda de los problemas económicos del país.

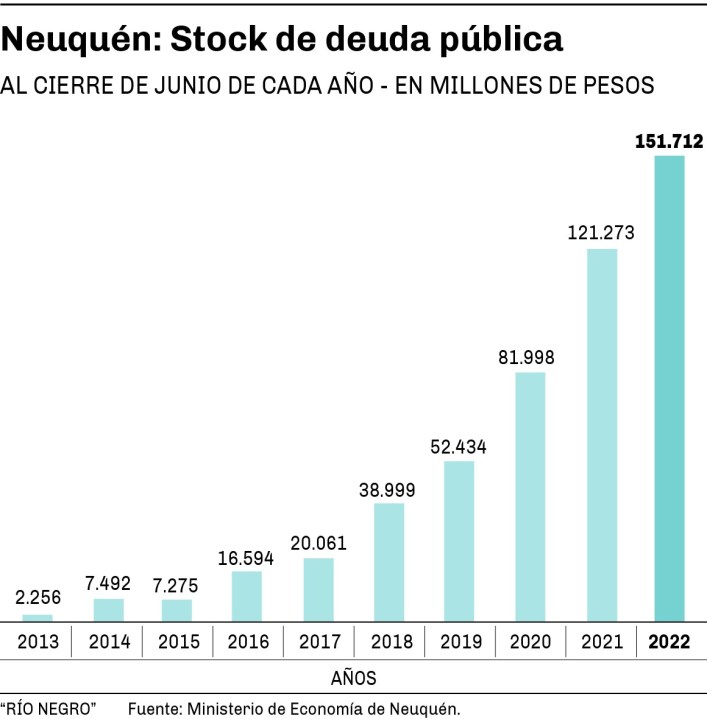

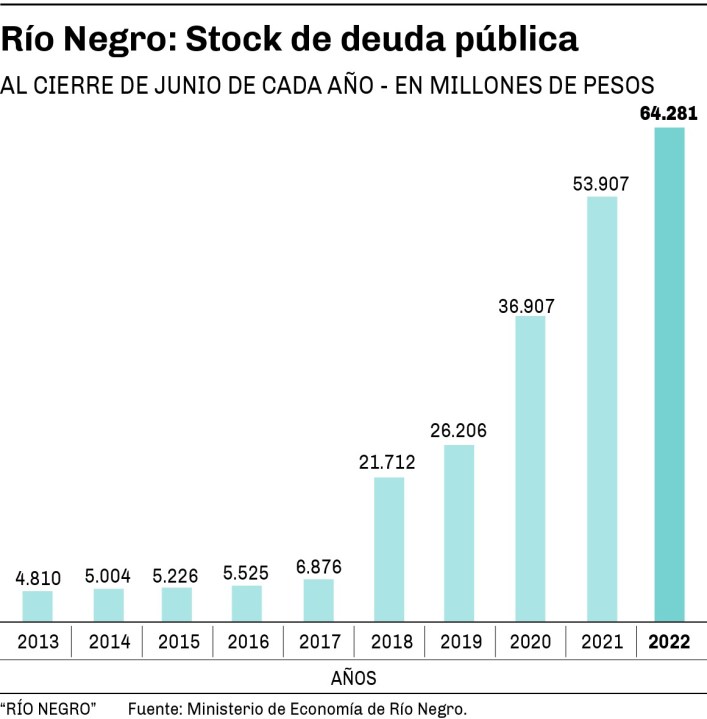

¿Qué puede pasar con las deudas provinciales?

Las deudas públicas provinciales se originan fundamentalmente para compensar los desvíos presupuestarios corrientes generados por el aumento del gasto público. En menor medida, como es el caso de Río Negro, también aparece para cubrir obras de infraestructura.

Obviamente entre la primera y segunda alternativa, esta última deuda es mucho más sustentable ya que genera un servicio que se amortiza de alguna manera para la Provincia. Todo aumento de gasto corriente sin respaldo es pan para hoy hambre para mañana.

El dato más llamativo que muestran las estadísticas oficiales en relación a Río Negro y Neuquén es que la provincia gestionada por Omar Gutiérrez tiene una deuda 135% superior a la que registra su vecina rionegrina. Un dato no menor.

¿Cómo impacta en las cuentas fiscales de ambas provincias este nivel de deuda en un contexto de suba de tasas internacionales? Toda deuda dolarizada que está tomada con fondos del exterior podrían sufrir un encarecimiento acompañado el contexto mencionado.

Pero, si bien gran parte de los pasivos de ambas provincias están atados a moneda dura, los fondos fueron tomados en el mercado local lo que amortigua parcialmente el golpe generado por la suba de la tasa de la FED.

El ingreso de divisas al país para el financiamiento interno dejó de existir desde la implantación del cepo cambiario lo que determinó que el crédito sea ofertado solo a través del mercado local. Este contexto permite un desacople parcial entre lo que ocurre en el exterior y la plaza financiera argentina.

Pero los efectos igualmente llegan. El mercado descarta que las deudas nacionales y de las provincias tendrán mayores costos para su refinanciación. Lo que no esta del todo claro es como terminará golpeando todo este escenario externo e interno a los pasivos públicos.

“Lo ideal para las Provincias es comenzar a pagar una parte de sus deudas. Todo indica que el Gobierno no va a devaluar y es un buen momento para ir cancelando parte de estos pasivos”, destacó Pablo Wahren en otra parte de la conversación. Agregó que la suba de la tasa de interés ralentizará la economía global y muchas serán las Provincias ligadas a economías exportadoras podrán ver resentidos sus ingresos. En este este contexto, el peso de la deuda será mayor dentro de su estructura presupuestaria.

El sector privado es el más perjudicado

En los últimos años la Argentina acentuó la tendencia que impide que se profundice el crédito: la amplia mayoría de los préstamos que salen del sistema financiero local, quedan en manos del Estado en desmedro de las empresas que ven menguada su posibilidad de financiamiento.

Los números oficiales son realmente alarmantes. Por cada peso que reciben del sistema financiero local las empresas locales son siete los pesos que toma el Estado.

Muchas de las compañías, las que pueden, terminan tomando fondos en el exterior. Mientras la tasa de interés se mantuvo en calma, era una alternativa para financiarse. Pero con la aceleración que le impuso la FED amuchas firmas nacionales ya se les hace imposible poder contar con este flujo de ingresos.

Comentarios