El frente externo: cómo es el trasfondo de la escasez de dólares en Argentina

El superávit comercial de octubre fue una bocanada de aire fresco, pero que fue posibilitado por una coyuntural medida. Persisten los interrogantes para los meses venideros. Una descripción sistémica de los flujos de divisas desde y hacia nuestro país, que no se limitan al intercambio de bienes.

La escasez de dólares es, junto con la inflación, el tema que más ocupa y preocupa a los hacedores de política económica en Argentina. La implementación de sucesivas restricciones a la demanda de la divisa norteamericana y de múltiples tipos de cambio son, en términos generales, las medidas con que se busca engrosar las reservas internacionales del Banco Central.

El superávit comercial de octubre es, quizás, la foto más elocuente de los primeros resultados de tales medidas. Pero no es más que eso, una foto. O una escena de una película que se sigue rodando y cuyo final se desconoce. Porque la intertemporalidad es un rasgo clave de la economía. Se ofrece aquí una mirada sistémica del denominado frente externo.

Octubre superavitario

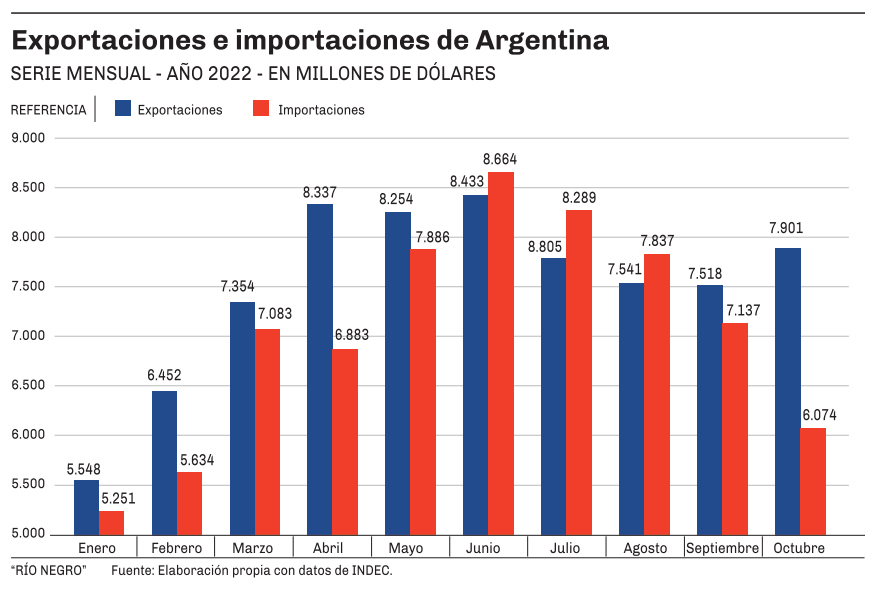

La balanza comercial argentina arrojó el mes pasado un saldo positivo de U$S1.827 millones, el mejor resultado desde agosto de 2021 y el segundo mejor desde mediados de 2020. Los datos corresponden al Intercambio Comercial Argentino (ICA) publicado por el Instituto Nacional de Estadísticas y Censos (INDEC).

Dato

- U$S1.066.000.000

- Fue el aumento interanual de las exportaciones argentinas de porotos de soja en octubre.

El superávit se debe, en importante medida, al aumento de las exportaciones en octubre, que fue de un 15,1% interanual. Sin embargo, de no haberse implementado el denominado “dólar soja” la historia podría haber sido distinta. Para graficar, en términos absolutos el aumento de las exportaciones totales fue de U$s1.038 millones, mientras que el de las exportaciones de porotos de soja fue de U$s1.066 millones. El tipo de cambio diferencial se había reflejado en el aumento de las reservas del Banco Central en septiembre y se sintió con fuerza en el saldo de la balanza de mercancías del mes pasado.

En los primeros 10 meses del 2022, el monto acumulado de exportaciones quedó al borde del récord anual, alcanzado en 2021. Esta marca, sin embargo, se debe al aumento de precios de commodities a raíz de la guerra en Ucrania, pues en comparación con igual período del año pasado las cantidades exportadas se redujeron en un 1,9%.

Por otra parte, las importaciones mostraron una fuerte reducción mensual en octubre. La misma fue de 8,4% en la serie desestacionalizada, alcanzando el valor más bajo en un año. Esto coincide con la entrada en vigencia del Sistema de Importaciones de la República Argentina (SIRA), a mediados de mes, a través del cual aumentan las restricciones y controles para realizar compras al exterior.

Las importaciones de insumos son, posiblemente, las más afectadas por el nuevo régimen. De hecho, la de Bienes Intermedios fue la categoría que mostró menor aumento interanual en octubre. Se estima que el impacto del SIRA sobre las importaciones sea mayor en noviembre, y es esperable que el nivel de actividad económica se resienta con la medida. Así, esta suerte de cepo reforzado hará más operativas las restricciones de oferta de bienes y terminará aumentando las presiones sobre los precios. La estanflación aparece como un escenario cada vez más probable.

El objetivo de la medida es uno solo y claro: cuidar las reservas del Banco Central, tanto para cumplir las metas acordadas con el Fondo Monetario Internacional (FMI) como para intentar alejar los fantasmas de un salto devaluatorio del tipo de cambio oficial que redunden en otra corrida cambiaria.

A diferencia de lo sucedido en otros momentos de nuestra historia, la finalidad de las trabas a las importaciones no es proteccionista, y se implementan en ausencia de un plan sustitutivo. Una muestra de ello es que “la tasa de natalidad empresarial no ha mejorado en los últimos diez años” y que se reduce el número de Pymes en el país, señaló la Fundación Observatorio Pyme en un reciente informe .

Una mirada abarcativa

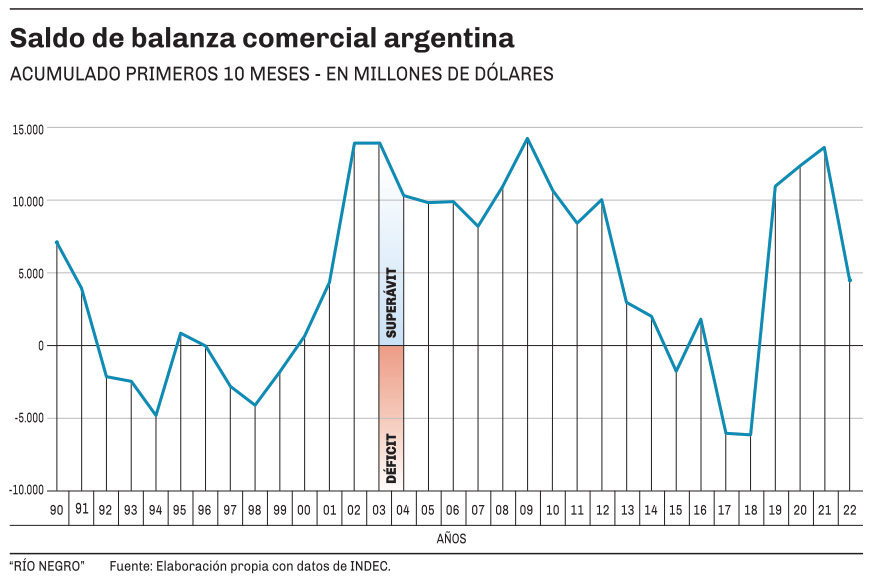

Desde la salida del régimen de Convertibilidad hasta acá, en todos y cada uno de los mandatos presidenciales el saldo acumulado de la balanza comercial fue superavitario. ¿Por qué entonces tuvimos tantas crisis cambiarias? ¿Por qué atravesamos tantos años de cepos y restricciones? ¿Por qué la brecha es tan grande? ¿Por qué hay tantos tipos de cambio diferenciales? Resulta que nuestra relación con el resto del mundo no se limita al intercambio de bienes.

La balanza comercial juega un rol importante para compensar déficits en otras partidas de la balanza de pagos, aunque muchas veces esa compensación es solo parcial. Para tener una perspectiva integral de cómo nos relacionamos con el exterior es conveniente analizar los saldos en cuenta corriente, pues son los que determinan la necesidad de financiamiento de un país. La cuenta corriente condensa los ingresos y egresos de divisas por intercambio de bienes, intercambio de servicios, rentas y transferencias.

Si bien el intercambio de bienes ha sido mayormente superavitario en los últimos 20 años, no siempre alcanzó a evitar déficits en cuenta corriente. De hecho, Argentina tuvo superávit en cuenta corriente en 2020 por primera vez en una década. ¿Dónde está el déficit?

La balanza de rentas argentina históricamente ha sido deficitaria. Al ser mayor la cantidad de activos que los foráneos tienen en nuestro país que los que los nacionales tienen en el exterior, la salida de divisas por utilidades, dividendos e intereses supera ampliamente los ingresos por tal concepto. Hasta 2017, el déficit en esta partida estaba mayormente explicada por remisión de utilidades y dividendos de empresas a sus casas matrices. Con la reversión de los flujos de capital en la etapa de desregulación financiera, predominó en la balanza de rentas la salida de divisas por ganancias especulativas.

También suelen registrarse déficits en la balanza de servicios de nuestro país. Ni siquiera el buen desempeño exportador de la economía del conocimiento logra evitarlos. El turismo es un determinante relevante de los saldos negativos en esta balanza, cuya importancia se incrementó con fuerza con la supresión del cepo. Solo en 2017, el déficit en concepto de viajes superó los U$S6.000 millones.

Desde la salida de la Convertibilidad, en todos y cada uno de los mandatos presidenciales el saldo comercial acumulado fue superavitario.

Entre 2010 y 2019, el saldo de la cuenta corriente argentina fue negativo. ¿Cómo se financió este déficit? Hasta 2015, en una etapa de represión financiera, la necesidad de financiamiento se cubría mayormente con emisión monetaria. Desde 2016 hasta 2019, etapa de desregulación financiera, los déficit se cubrían tomando deuda del exterior, incluyendo un préstamo del FMI cuya onerosidad radica no solo en los intereses y sobrecargos, sino también en los condicionamientos actuales y futuros.

En definitiva, la balanza comercial capta solo una parte de nuestros ingresos y egresos de divisas, pero a la vez tiene el potencial para compensar los persistentes déficits en otras partidas de la balanza de pagos. Hubo años en que los superávits comerciales fueron tan grandes como para evitar déficits en cuenta corriente y acumular reservas, y otros en que los déficit comerciales profundizaron los saldos negativos en el frente externo. Y la historia muestra que eso no es sostenible en nuestro país. Favorecer las ventas externas, modificar la estructura exportadora y reducir la dependencia de las importaciones deben constituirse en políticas de estado.

Interrogantes

Una primera pregunta se vincula con los medios. ¿Cómo sostener el superávit comercial en niveles que permitan acumular reservas a buen ritmo? No parece sostenible seguir echando mano a restricciones cuantitativas en una economía tan encepada y que ya da claras muestras de desaceleración. La alternativa en el corto plazo es un salto devaluatorio del tipo de cambio oficial, cuyo costo social pondera demasiado alto, aun más en vísperas de una contienda electoral.

Favorecer las ventas externas, modificar la estructura exportadora y reducir la dependencia de las importaciones deben constituirse en políticas de estado.

Una segunda duda radica en una variable exógena: la sequía. Ya se dan por descontados los perjuicios en la cosecha de trigo, que suele ser relevante en los siempre calientes meses de noviembre y diciembre. La pregunta es si afectará también la campaña sojera y la generación de divisas del principal complejo exportador del país.

La tercera es si el gasoducto de Vaca Muerta estará operativo para el invierno, como se prometió. Se trata de una obra trascendental para reducir la dependencia de las importaciones de energía, cuyos precios se prevén altos por una guerra que parece no tener una resolución próxima.

Gran parte de la incertidumbre reinante tiene de fondo el desempeño de las cuentas externas y la sostenibilidad de las medidas que buscan sanearlas, en un contexto de elevada inflación y alto endeudamiento que reducen los márgenes de maniobra.

Comentarios