Exclusivo Suscriptores

Exclusivo Suscriptores

Mitos y verdades en torno a la nueva moratoria previsional

Las prioridades fiscales contrastan con el impacto social de no tener un mecanismo de inclusión para los despojados del mercado de trabajo. La iniciativa cuenta con media sanción del Senado y podría convertirse en ley en la próxima sesión.

Una de las noticias más relevantes de la semana fue el anuncio de la actualización que recibirán las jubilaciones desde el mes que viene. De acuerdo al índice de movilidad jubilatoria vigente, el incremento de los haberes previsionales será desde septiembre un 15,53%.

Adicionalmente, quienes perciben el haber mínimo recibirán un bono adicional de $7.000 en los meses de septiembre, octubre y noviembre. El bono adicional se reducirá hasta los $4.000 para quienes cobran hasta dos haberes mínimos. De esa forma, ningún jubilado percibirá menos de $50.353 desde el mes que viene.

Sin embargo, una noticia que no tuvo demasiada relevancia es crucial y determinante en relación al futuro del sistema previsional argentino.

El pasado miércoles, el plenario de comisiones de la Cámara de Diputados retomó el debate acerca de la extensión de la moratoria previsional. La iniciativa cuenta con media sanción del Senado, con lo cuál el visto bueno en Diputados convertiría en Ley la posibilidad de jubilarse para millones de personas que no cuentan con los aportes suficientes, accediendo al beneficio previsional y “comprando” los años de aportes que les faltan mientras ya perciben el haber.

El principal argumento en contra de las moratorias es el peligro de desfinanciar el sistema previsional incorporando nuevos beneficiarios.

La ultima moratoria vigente había sido sancionada en 2014 y finalizó el pasado 23 de julio, mientras la agenda económica y política se enfocaba en la incertidumbre financiera y cambiaria producto de la intempestiva salida de Martín Guzmán. Con ese marco, el gobierno decretó la prórroga de la misma hasta tanto el Congreso de la Nación sancione una nueva Ley, dando por sentado que el debate legislativo finalmente volverá a abrir la puerta a quienes llegan a la edad de jubilarse y no cuentan con los aportes necesarios.

El debate en torno a la moratoria previsional es necesario, pero por diferentes motivos resulta además urgente. En este sentido vale considerar las diferentes aristas que presenta una política que a todas luces es compleja, y afecta de manera directa la vida de millones de argentinos.

Datos crudos

Habitualmente el foco de los análisis respecto a las moratorias previsionales suele tener un tono fiscalista, donde el énfasis se coloca en la inconsistencia presupuestaria de incorporar al sistema previsional a personas que “no hicieron los aportes”.

Tal afirmación encuentra serios matices si se la contrasta con la elocuencia de los datos en relación al universo de potenciales beneficiarios.

Un reciente informe del Centro de Economía Política Argentina (CEPA) coloca los números en perspectiva. El estudio tiene base en la información que surge de la Anses y el Ministerio de Trabajo y Seguridad Social de la Nación.

El primer dato es que existen en la actualidad 2 millones de personas en edad de acceder al beneficio previsional desde 2022. De ese total hay 1,5 millones de personas que no cuentan con los aportes suficientes, y hay 680.000 que directamente no cuentan con aporte alguno.

Una primer lectura implica que 3 de cada 4 personas que actualmente tiene la edad para jubilarse, no tiene los aportes suficientes.

El informe de CEPA indica que solo 1 de cada 10 mujeres y 3 de cada 10 varones en edad de jubilarse, cuentan con más de 20 años de aporte. Agrega que si se analiza la cantidad de potenciales beneficiarios con más de 25 años de aporte, el número se reduce a solo 7 de cada 100 mujeres y a 16 de cada 100 varones.

“Fue importante la prórroga de la actual ley de moratoria para que no se genere un bache temporal”, indicó Luciana Bilbao, analista económica de CEPA. “No obstante es fundamental la sanción de una nueva ley que corra la fecha de corte, de lo contrario se reduce el derecho, dado que es menor la cantidad de años de aporte que el beneficiario puede ‘comprar’”, agregó.

En efecto el registro de Anses indica que del total de nuevos jubilados en 2021, el 64,8% accedió al beneficio mediante la moratoria. Implica que de no existir la moratoria, dos de cada tres nuevos jubilados quedarían excluidos del sistema previsional.

Los datos muestran que la cobertura del sistema guarda mayor relación con la dinámica del mercado de trabajo que con la cantidad final de beneficiarios.

Él punto es especialmente sensible para las mujeres.

Los datos muestran que del universo potencial de 1.133.483 mujeres en edad de jubilarse, hay 522.991 sin aportes. Equivale al 46,14% de las mujeres en edad de jubilarse.

En efecto, de total de altas jubilatorias mediante moratoria registradas en 2021, el 74,4% (tres de cada cuatro), fueron mujeres.

Se trata sin dudas de una de las más inexpugnables barreras de género que sigue imponiendo el sistema económico como tal. Tanto en Argentina como en el resto del mundo, las tareas de cuidado y los quehaceres domésticos, siguen recayendo mayoritariamente sobre las mujeres, que se ven severamente limitadas para acceder a un trabajo formal.

El trabajo no remunerado que implican las tareas de cuidado, termina excluyendo a las mujeres del beneficio jubilatorio.

En pocas palabras, la apertura del sistema previsional para quienes no tienen los aportes necesarios no consiste únicamente en una política de incidencia fiscal. Se trata más bien de una que persigue un objetivo primario en materia social.

El telón de fondo

La elocuencia de los números traslada la responsabilidad del problema desde la voluntad de las personas hacia las restricciones que impone el mercado laboral. Probablemente los potenciales jubilados tuvieron voluntad de aportar, y el propio mercado de trabajo se los impidió.

Si los datos oficiales revelan que tres cuartas partes de los potenciales nuevos beneficiarios previsionales tiene dificultades para reunir los años de aportes necesarios, implica que sistémicamente la economía argentina no ofrece los mecanismos necesarios para que mientras las personas se encuentran en actividad logren cumplir con los requisitos.

El informe de CEPA señala al respecto que los dos principales limitantes que encuentran los trabajadores en actividad para aportar al sistema previsional, son el desempleo y el trabajo no registrado.

“La desocupación e informalidad laboral persistente implican fundamentalmente que buena porción de trabajadores y trabajadoras no logran cumplir con el extremo legal de años de aportes cuando llegan a la edad jubilatoria”, reza textualmente el documento. “En ese escenario, las más afectadas son las mujeres, que históricamente presentan mayores tasas de desocupación e informalidad que los varones”, agrega el texto.

El estudio incluye una serie de datos que abarca desde mayo de 1990 hasta el cuarto trimestre de 2021, donde se resalta que a lo largo de tres décadas la tasa promedio de desocupación alcanzó el 10,3%, mientras que el registro promedio de trabajo no registrado alcanzó el 34,7%.

Nuevamente son las mujeres las más afectadas. En el periodo mencionado el trabajo no registrado asciende en promedio al 40% entre las mujeres y solo al 33% entre los varones.

En este sentido, un segmento particular que obra como elocuente ejemplo, es el de las empleadas de casas particulares.

Del universo de mujeres en edad de jubilarse en 2021, 107.433 eran trabajadoras de casas particulares. De entre ellas, solo 103 mujeres contaban con los años de aporte necesarios para jubilarse. El 0,1% del total.

Una buena reflexión en este punto es la responsabilidad que le cabe a los empleadores.

El foco se ubica recurrentemente en los empleados, como los responsables de “no haber hecho los aportes”. Poco (o directamente nada) se habla acerca de la responsabilidad económica y civil de los empleadores que se apropiaron de las contribuciones patronales de aquellas personas a las que emplearon durante años.

La no aplicación de la moratoria significaría por lo tanto una doble penalidad en materia social. Los mismos trabajadores que durante su vida activa se vieron impedidos de acceder a un empleo, o ingresaron a uno precario e informal, se encuentran en su vida pasiva impedidos de acceder al beneficio previsional.

La sustentabilidad del sistema

El principal argumento de quienes se oponen al régimen de moratoria previsional, radica en la incapacidad inter temporal que presenta el sistema previsional para solventar el gasto que implica la incorporación de nuevos beneficiarios.

En un contexto donde la principal discusión en materia económica pasa por encontrar el lugar más adecuado por donde pueda pasar “la tijera” del gasto a fin de achicar el rojo de las cuentas públicas, no se trata de un tema menor.

El sistema previsional argentino funciona mediante un esquema generacionalmente solidario. Los trabajadores que hoy están en actividad financian mediante sus aportes y contribuciones el pago de los haberes previsionales de quienes aportaron en el pasado, y hoy se encuentran en edad pasiva.

Significa que a priori, incorporar nuevos beneficiarios podría significar que el sistema quede virtualmente desfinanciado, incrementado el peso del gasto fiscal que imperiosamente se pretende reducir.

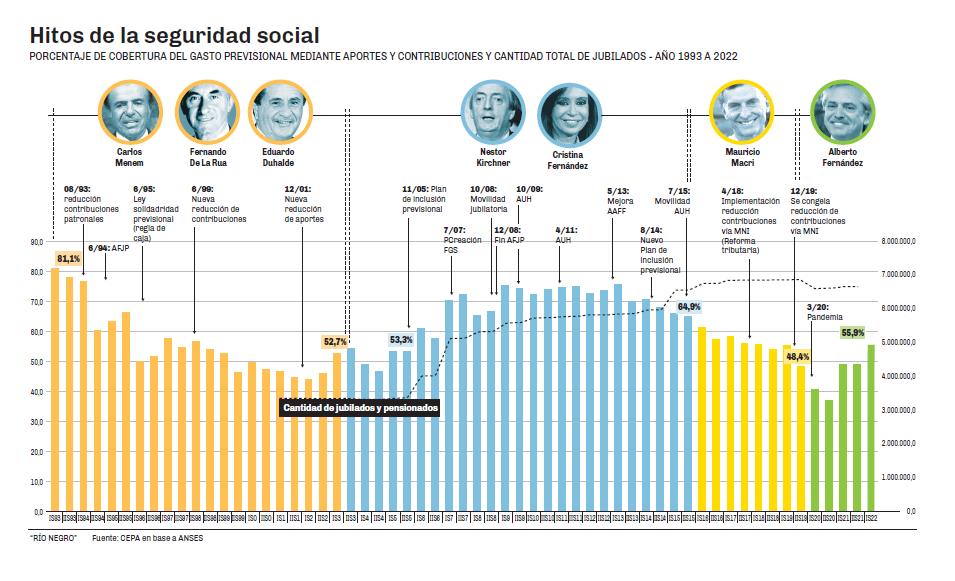

El informe de CEPA muestra el nivel de cobertura con aportes y contribuciones del sistema previsional argentino entre el año 1992 y el año 2021, y combina dicha serie con la evolución de la cantidad de beneficiarios tras las moratorias (ver gráfico).

Lo primero que salta a la vista, es que el sistema previsional argentino contaba con una cobertura financiera propia del 81,1% en el año 1992. El ratio se redujo durante toda la década menemista hasta llegar al piso del 44% a fines de 2001.

No existió moratoria previsional alguna en dicho periodo. El golpe a la capacidad financiera del sistema previsional estuvo dado en primer lugar por la reducción de contribuciones patronales aplicada mediante la llamada “flexibilización laboral”, y por la implementación del sistema de AFJP, que virtualmente privatizó el sistema de aportes y desfinanció a las cajas previsionales.

Lo segundo que salta a la vista es que en el momento en que se aplicó la primer moratoria a findes del año 2005, el sistema contaba con una cobertura financiera propia del 53,3%.

Durante los diez años siguientes en los que rigieron las moratorias, se incorporaron al sistema 2,5 millones de nuevos jubilados. No obstante para el segundo semestre de 2015, la cobertura propia del sistema era del 64,9%.

A contramano de los análisis habituales, la incorporación de los nuevos beneficiarios no implicó el desfinanciamiento del sistema. Según surge del informe del CEPA, el motivo es inequívoco: durante ese mismo periodo, la tasa de desempleo promedio se redujo del 12% al 7%, y la informalidad laboral promedio del 45% al 33%.

Una tercera conclusión emerge del periodo 2016-2019. En dicho lapso la cantidad de beneficiarios se amesetó en torno a los 6,8 millones. Sin embargo en el mismo periodo, el nivel de cobertura del sistema volvió a desplomarse hasta el 48,4%.

Al buscar los motivos, existe un doble impacto. Por un lado el deterioro del nivel de desocupación que volvió a los dos dígitos. Por el otro, una nueva reducción de las contribuciones patronales con la implementación de un “mínimo no imponible” en la reforma tributaria de 2017.

Sin duda la pandemia, fue un nuevo golpe de gracia al nivel de cobertura con aportes y contribuciones.

No obstante resulta evidente en base a los datos, que el riesgo financiero del sistema no ha radicado en las moratorias en sí mismas, sino en la dinámica propia del mercado de trabajo y en las políticas de desregulación laboral.

Dato

- 78,35%

- La porción de las personas en edad de jubilarse que no tiene los aportes suficientes.

Comentarios