Crece el riesgo país, y ya alcanza el nivel del último año K

La sobretasa que paga Argentina superó los 700 puntos básicos este viernes. Es un valor similar al de febrero de 2015. Las coimas en la obra pública kirchnerista, determinantes.

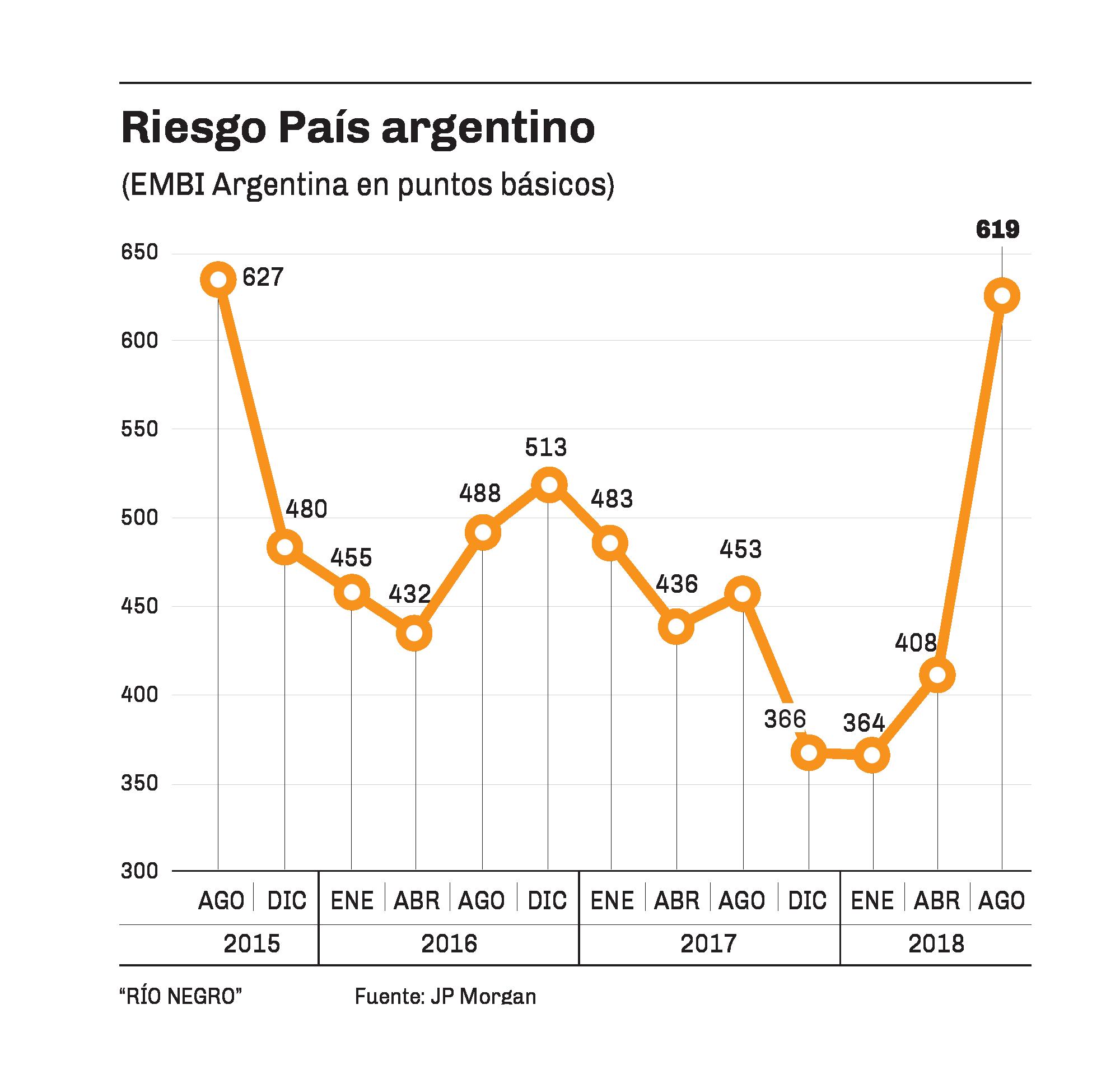

El riesgo país alcanzó esta semana los 705 puntos básicos, su máximo nivel desde el desembarco de la gestión Macri, igualando el nivel registrado en agosto de 2015, cuando aun regía el cepo cambiario. En lo que va del año, la suba ya alcanza los 358 puntos básicos, lo que representa un alza del 103%. El panorama se torna más difícil para el gobierno de cara a las necesidades de financiamiento para lo que queda del año, y para 2019.

Cada vez que los inversores consideran la posibilidad de colocar fondos en determinado activo, hay dos variables que se analizan casi con exclusividad, y son la llave de entrada o salida para el flujo de capitales. Se trata de la rentabilidad y el riesgo. Las mismas tienen una relación directamente proporcional. En general los activos que son más seguros (menos riesgosos), ofrecen una rentabilidad menor a la inversión. Por el contrario, aquellos instrumentos financieros que presentan un alto grado de riesgo, pagan un premio mucho más alto.

Esa es la lógica con la que funciona el Emerging Markets Bonds Index (EMBI), publicado por la calificadora global JP Morgan, y comúnmente conocido como “Riesgo País”.

Se supone como parámetro que los bonos del Tesoro de los EE.UU. son el activo más seguro a nivel global. Por lo tanto, para que un inversor decida no invertir en tales activos y elija poner los fondos en un bono emitido por otro país, dicho país debe abonar un “premio extra” o “sobre tasa” de interés. Es exactamente eso, lo que cuantifica el riesgo país, el cual se mide en “puntos básicos”. Si el riesgo país es de 500 puntos básicos, ese país abona una sobre tasa de interés del 5%, por sobre el rendimiento de los bonos del Tesoro de EE.UU.

Al buscar las causas por las que aumenta el riesgo argentino, las revelaciones acerca de la corrupción en la obra pública durante el gobierno kirchnerista, sin duda ponen una señal de alerta a los inversores internacionales, en un contexto global donde la tendencia de los capitales es desarmar carteras en países emergentes y apostar a lo seguro. En este sentido, no es menor que la causa por coimas salpique al primo del Presidente, Angelo Calcaterra, y de forma indirecta al negocio de la familia presidencial. Los inversores ya comienzan a preguntarse cuál será la suerte del gobierno en las elecciones presidenciales del año próximo.

Un riesgo país elevado, pone una traba importante para acceder a los mercados, dado el alto costo que implicaría. En enero de este año, Argentina emitió deuda por u$s 9.000 millones a una tasa del 6% anual. Si quisiera hacerlo este mes, la tasa de corte se ubicaría por encima del 9%. A comparación, Brasil paga el 5%.

La noticia, complica el escenario inmediato. Se estima que las necesidades de financiamiento para lo que resta de 2018 están cubiertas con la deuda que el gobierno asumió en febrero y con el préstamo stand by otorgado por el Fondo Monetario Internacional (FMI). Sin embargo, el propio gobierno asume que en 2019 habrá que enfrentar vencimientos por unos u$s 25.000 millones y sería necesario emitir nueva deuda por al menos u$s 15.000 millones.

Datos

Datos

- 103%

- La suba acumulada que registra el riesgo país argentino desde el último mes de enero.

- u$s 25.000

- Los millones que deberá abonar la Argentina en 2019 por vencimientos de deuda.

- 9%

- La tasa de corte que debería pagar hoy la Argentina para colocar deuda en los mercados. Es una tasa similar a la que se abonaba en 2015.

Comentarios