Leliq por Lebac, una nueva bola de nieve financiera

Cuando allá por enero de 2016 el nuevo gobierno decidió que apostaría al gradualismo para evitar un cimbronazo sobre la economía al inicio de la gestión, y determinó que financiaría el programa con deuda externa, un problema secundario asomó en el horizonte. La entrada de divisas para financiar al fisco, implicaba indirectamente la emisión de pesos, incrementando la base monetaria, y por ende –en la visión ultra monetarista de los funcionarios a cargo del área económica– más presión sobre el nivel de precios.

La forma que encontró el gobierno para quitar liquidez de la plaza, fue entonces esterilizar la emisión vía Letras del Banco Central (Lebac). Las mismas son un instrumento de corto plazo (operan a 30, 60 y 90 días), y durante más de dos años, fueron la herramienta utilizada para quitar pesos de circulación, al tiempo que la deuda se abultaba en el exterior. Sin embargo, con tipo de cambio atrasado y jugosas tasas en pesos, las Lebac generaron un enorme mercado secundario de capitales que ingresaban al país para hacer lo que se conoce como “carry trade”, o en términos criollos “bicicleta”: entrar en dólares, pasar a pesos, obtener tasa de interés en pesos a corto plazo, volver al dólar y salir.

La magnitud del problema se advirtió en mayo, cuando al inicio de la corrida cambiaria, el stock total de Lebac superaba $1,2 billones y representaba más del 100% de la base monetaria.

En el marco de un tipo de cambio en alza, cada vencimiento mensual se convirtió en una bomba de tiempo por el peligro de que las letras se volcaran repentinamente al dólar y generaran una disparada del tipo de cambio.

Tras las negociaciones con el Fondo Monetario Internacional (FMI), y para evitar el estrés periódico de cada vencimiento, el gobierno decidió el desarme de las Lebac reemplazando las mismas por un nuevo instrumento llamado Letras de Liquidez (Leliq), nominado en pesos, cuyo vencimiento es semanal, con licitaciones diarias, y que a diferencia de las Lebac que podían ser operadas por individuos, empresas o fondos de inversión, solo pueden ser adquiridas por los bancos.

La nueva política monetaria, que incluye altos encajes bancarios, se propone un estricto control de la cantidad de dinero. En la práctica, toda la emisión secundaria se aspira vía la colocación de Leliq en las entidades bancarias.

El punto es que dichas entidades eran hasta hace poco tiempo quienes tenían en sus manos la mayor parte del stock de Lebac. El reposicionamiento en Leliq, pone entonces por delante un nuevo escollo. Con el fin de quitar presión al dólar, las nuevas letras operan con tasas por encima del 70%, y lentamente el stock comienza a crecer al mismo nivel que mostraban sus antecesoras, pero a un precio mucho más alto.

En la práctica, la tasa de las Leliq opera como la tasa de referencia de la política monetaria, y se convierte en un dato clave en la dinámica de la inflación.

Posibles escenarios

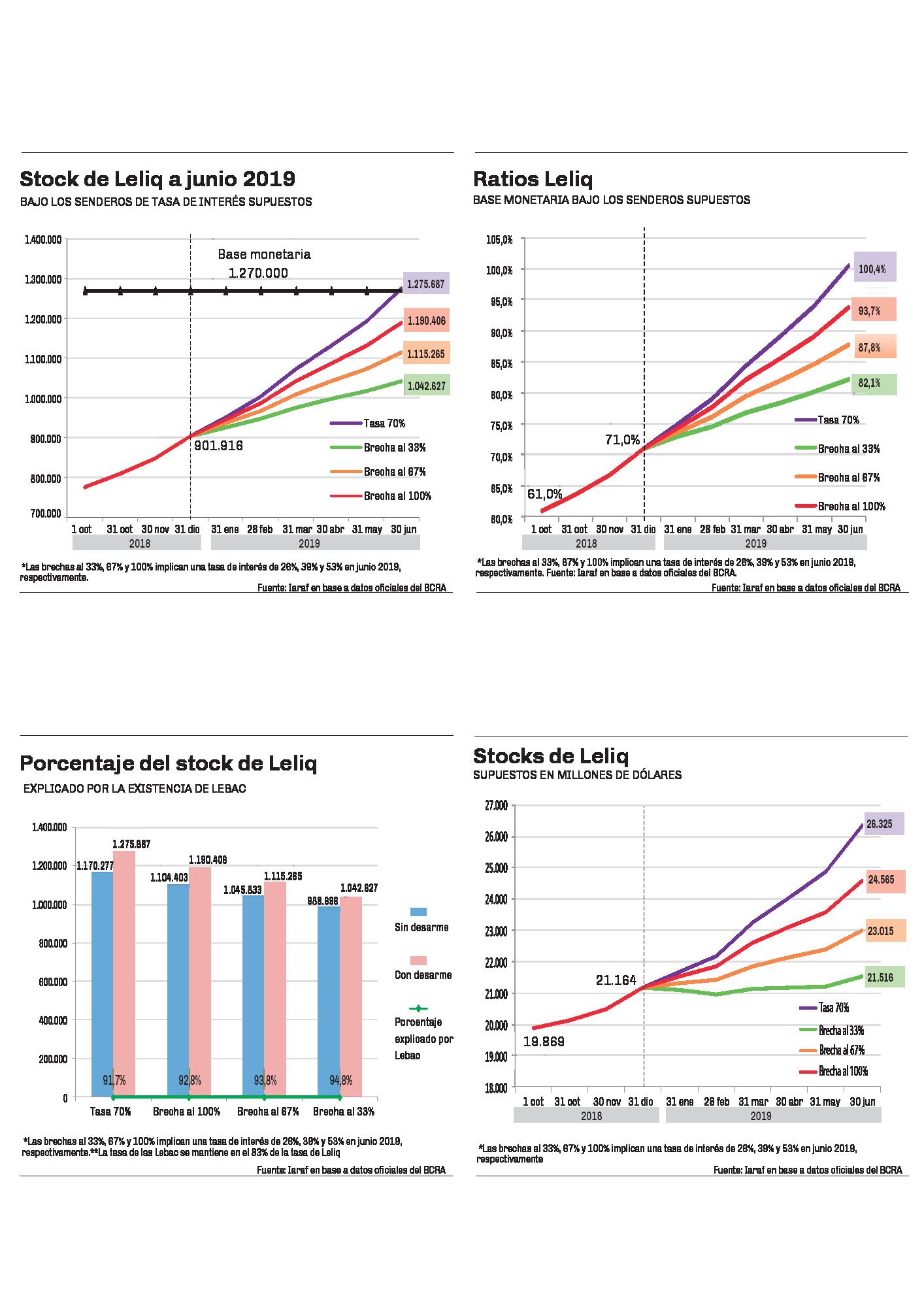

Un reciente informe publicado por el Instituto Argentino de Análisis Fiscal (Iaraf), plantea cuatro posibles escenarios hasta junio de 2019, en relación a la brecha entre tasa de inflación y tasa de interés, resultando a la vez cuatro alternativas en relación al stock total de Leliq. En todos los casos se da por sentada una tendencia a la baja en la inflación, a tono con la política de emisión cero implementada por el gobierno, y se supone que el actual nivel de tasa de interés se mantiene constante en 70% hasta diciembre de 2018. Con tales supuestos y considerando que el desarme del stock total de Lebac se concreta antes de fin de año, el stock total de Leliq a fines de este año ascendería a $902.000 millones, lo que representa un 73% de la base monetaria, en cualquiera de las siguientes alternativas.

En el primer escenario planteado, la tasa de las Leliq se mantiene en 70% sin importar lo que suceda con la inflación, lo cual implicaría que la brecha con la inflación se agranda, y significaría la opción más dura en términos de política monetaria contractiva.

La segunda opción, plantea que la brecha inicial entre tasa de interés e inflación se mantiene hasta mediados de 2019, lo cual resultaría en una tasa de interés nominal del 53% en junio.

La tercer alternativa considera que el resultado en la lucha contra la inflación a fin de año permiten que desde enero la tasa baje a un 66% de su nivel actual, lo cual resultaría en una tasa de interés nominal de 39% en junio.

El último escenario, el más optimista, prevé que las condiciones macroeconómicas posibilitan reducir la tasa a un 33% del valor actual, lo que implicaría una tasa de 26% en junio, relajando la carga sobre la actividad productiva.

Los gráficos que acompañan la nota, describen los resultados en cada uno de los escenarios, para diferentes aspectos relevantes a la política monetaria.

En primer lugar, se estima que en el escenario más optimista, el stock de Leliq superaría el billón de pesos en junio, mientras que si se opta por mantener las tasas altas pase lo que pase con la inflación, el monto total de Leliq sería de $1,27 billones, igualando el stock inicial de Lebac antes del desarme, y representando nuevamente el 100% de la base monetaria, esta vez con un costo financiero notablemente superior.

En el segundo gráfico puede observarse que en ninguno de los escenarios posibles, el stock total de Leliq resulta menor al 80% de la base monetaria hacia junio del año que viene. Si bien es cierto que esta vez son los bancos los tenedores del instrumento financiero, lo cual permite suponer mayor flexibilidad en términos de negociación con los acreedores, no deja de ser una situación delicada en términos patrimoniales para el Banco Central.

El tercer infograma muestra el stock de Leliq en dólares para cada escenario, tomando el valor central de las bandas cambiarias, con su correspondiente actualización en base a la tabla utilizada por el BCRA. Se estima así, que en junio el tipo de cambio se ubicaría $47,98. Con ese parámetro, el escenario más optimista indica que el stock de Leliq ascendería a u$s 21.516 millones y en el más pesimista a u$s 26.325 millones. Las reservas actuales del BCRA ascienden a u$s 48.585 millones. Si las reservas se mantuvieran en ese nivel, los escenarios propuestos indican que en junio el stock de Leliq representaría entre el 44% y el 54% de las reservas totales del BCRA.

El último gráfico revela que el stock original de Lebac explica en cualquiera de los escenarios, más del 90% del stock final de Leliq. Ello sugiere, que el nuevo instrumento sencillamente reemplaza al anterior, a un costo mayor, con plazos menores de renovación, sin resolver el problema de fondo.

Con final abierto, cualquiera de las alternativas, la incógnita es como resolverá el gobierno la gestión de la recesión, con una fuerte política restrictiva en términos de cantidad de dinero y tasa de interés, y qué sucederá con el tipo de cambio si se optara por un escenario de tasas de interés a la baja.

Quitar pesos de circulación es el objetivo del BCRA. Lebacs antes, Leliq ahora, instrumentos que generan una fuerte deuda cuasi fiscal.

Pulso Económico

Pulso

Datos

- Quitar pesos de circulación es el objetivo del BCRA. Lebacs antes, Leliq ahora, instrumentos que generan una fuerte deuda cuasi fiscal.

Comentarios