Un gobierno sin ideas frente a una inflación que será récord

El cimbronazo poselectoral se llevó puesto a Dujovne. Su reemplazante, Hernán lacunza, decidió no innovar. Mientras, la inflación volverá a ser récord.

asaron apenas dos semanas de las elecciones primarias. La velocidad a la que se desató el tembladeral financiero, las debilidades estructurales que presenta la economía, y la flaqueza política de un gobierno débil que no encuentra las respuestas, obligan a realizar un profundo análisis de la delicada situación que deberá atravesar el país en las ocho semanas que restan hasta las elecciones generales de octubre.

La primera sensación tras el cambio de conducción en el Ministerio de Hacienda, es que se trata una vez más de ‘cambiar para que nada cambie’. Las primeras palabras del flamante Ministro Hernán Lacunza consistieron en dejar claro que se sostendrá el programa fiscal acordado por su antecesor con el Fondo Monetario Internacional (FMI), y en evaluar como innecesaria una nueva corrección cambiaria. La misma tónica adoptó el titular del Banco Central (BCRA), Guido Sandleris, quien anticipó que continuará la política monetaria restrictiva, y que la entidad utilizará las herramientas necesarias para evitar una corrida cambiara, lo que equivale a decir que se continuarán vendiendo reservas. Nada nuevo. Es básicamente, lo mismo que el gobierno viene haciendo desde el último acuerdo con el FMI en octubre de 2018.

No obstante, y pese a que la receta elegida por el gobierno es ‘hacer lo mismo y esperar resultados diferentes’, la ecuación económica y financiera, es notablemente más delicada que la del año pasado. Allí radican las diferencias más significativas. En primer lugar, porque la devaluación de entre el 25% y el 30% registrada la semana pasada, echó por tierra la tendencia a la baja en la inflación que se había logrado en el último trimestre. Así lo reconoció el propio Sandleris, que anticipó una aceleración de precios en agosto y septiembre. Segundo, porque pese a la señal que intentó dar Lacunza en su primera aparición pública, asegurando el cumplimiento de las metas acordadas con el FMI, las medidas de ‘alivio’ anunciadas en la semana posterior a las PASO sin contrapartida presupuestaria, tienen incidencia directa en el resultado fiscal, y por ende ponen en riesgo el cumplimiento de las mismas.

Lo que viene: una inflación alta y récord

Ya nadie duda, ni siquiera en los pasillos oficiales, que la aceleración inflacionaria volverá a aparecer en lo que resta de 2019, en especial en agosto y septiembre, casualmente, los dos meses previos a las elecciones de octubre. La incógnita es entonces, cuál puede ser la magnitud del salto inflacionario, y si la ortodoxia monetaria que pretende el BCRA, alcanza para controlarlo.

Cabe recordar que el año 2018 culminó con una inflación acumulada del 47,6%, la más alta de los últimos 27 años, y que tras el alto registro del mes de marzo (4,7%), el corsé monetario del BCRA logró una senda mensual a la baja, que aún así en lo que va de 2019, nunca significó un acumulado anual menor al 50%.

Con ese marco, un cálculo sencillo permite trazar tres posibles escenarios de cara a la dinámica de precios en los últimos cinco meses del año (ver gráfico).

El primero que puede denominarse ‘lógico’, muestra una inflación de 4% en agosto, 5% en septiembre, y una senda a la baja en el último trimestre de 3,5%, 3,2% y 2,8%, respectivamente. Si ello se verificara, el acumulado anual sería del 50%. Nuevamente, el registro más alto de los últimos 28 años.

En un segundo escenario que puede describirse como ‘optimista, el salto de precios se concentraría en agosto (3,9%), y comenzaría a morigerarse en septiembre (3,7%), para iniciar una senda sostenida a la baja en los tres meses siguientes (3,3%, 3% y 2,8% respectivamente). En tal caso, el acumulado anual sería exactamente igual al de 2018 (47,6%), lo que sigue dejando el registro en valores récord de las últimas tres décadas.

Por último, en el peor de los escenarios, que puede definirse como ‘pesimista’, el registro arrojaría un 4,9% en agosto, un 5,5% en septiembre, y una senda de 4%, 3,8% y 3% respectivamente, para el último trimestre. De ser así, la inflación anual en 2019, sería del 54%.

En todos los casos, el supuesto de base, es que no se verifiquen nuevos saltos bruscos en la cotización del dólar hasta fin de año, algo que hoy por hoy, nadie está en condiciones de garantizar al ciento por ciento.

Como sea, si es que la vulnerable economía argentina ofrece hoy alguna certeza, es que la gestión Macri culminará con una inflación que no se registraba desde los días previos al Plan de Convertibilidad de Domingo Felipe Cavallo. Suficiente sentencia para tildar como un fracaso de proporciones, la política económica que a priori evaluaba que resolver la inflación era tarea sencilla, y un problema pura y exclusivamente monetario.

Solo por si hacía falta, y a un costo elevadísimo para la sociedad toda, la realidad se encargó una vez más de demostrar la falacia: la dinámica de precios obedece a una multiplicidad de factores, entre los cuales, la pata monetaria es sencillamente, uno más de los ítem de la lista.

La profunda recesión que atraviesa la economía real, que incluye una capacidad instalada virtualmente subocupada, pérdida de empleo, retracción en el consumo y desinversión, es el resultado del renovado fundamentalismo de los tecnócratas, al que la economía nacional fue sometida nuevamente durante los últimos años.

Las renovadas inconsistencias fiscales

Si se puede describir en dos palabras la gestión de Nicolás Dujovne al frente del Ministerio de Hacienda, esas son ‘disciplina fiscal’. El depuesto funcionario, hizo un culto de la reducción del déficit fiscal primario, a tono con el estrecho vínculo que supo forjar con el FMI.

En efecto, lograr el equilibrio fiscal durante 2019, fue el centro del acuerdo alcanzado con el organismo a fines del año pasado, y en la semana previa a las PASO, el ex Ministro no dudó en resaltar públicamente el ‘éxito’ alcanzado en tal sentido durante los primeros meses del año. Toda una lectura de prioridades, que encontró su correlato en el resultado de las PASO.

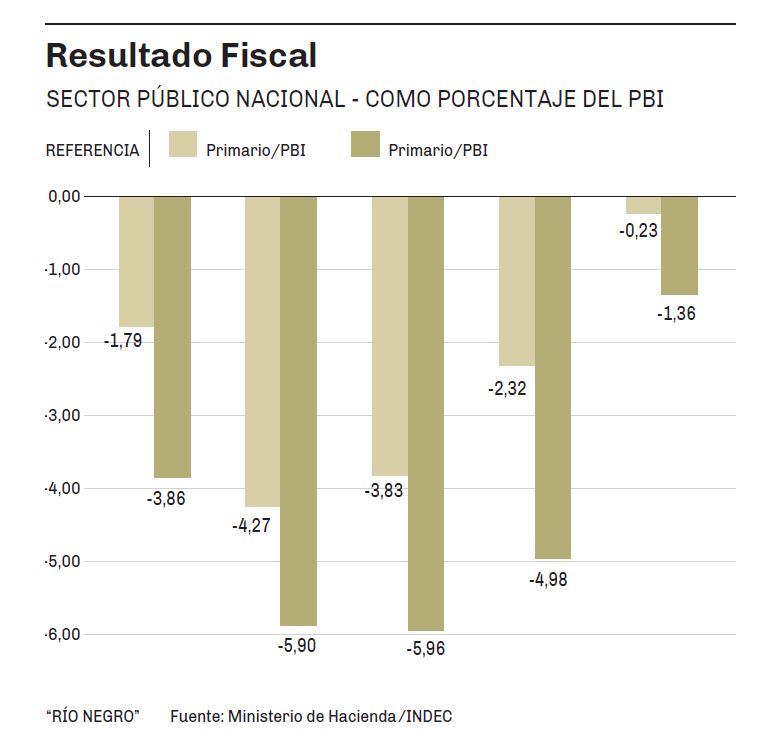

El segundo infograma adjunto revela que, tras el acuerdo con el FMI en octubre, y ayudado en gran parte por la licuación de pasivos en pesos vía devaluación, el resultado fiscal primario en relación al Producto Bruto Interno (PBI), se encaminaba a ser cercano a 0% en 2019, mientras que el déficit financiero, se ubicaba (previo a los anuncios), en torno al 1,3% del PBI. Una significativa reducción respecto a la performance de 2018.

Fue precisamente el abandono de esa ‘racionalidad’ fiscal en la semana posterior a las elecciones, la que termino eyectando a Dujovne del Ministerio de Hacienda. En la visión del ex funcionario, una nueva partida de gasto, solo podía aplicarse si se contaba como contrapartida, con un ingreso extraordinario. Por ello abogó hasta el lunes previo a los anuncios, proponiendo un incremento en la alícuota fija de las retenciones a la exportación de granos, a sabiendas de que la devaluación había licuado de facto una porción importante del monto fijo establecido en octubre del año pasado. Su idea se dio de bruces contra el poder de lobby del sector rural: finalmente, las medidas se anunciaron sin ningún correlato en la columna de los ingresos.

Se estima que el costo del paquete pos-PASO asciende a unos $100.000 millones. Llamativamente, el flamante Ministro Hernán Lacunza, decidió no innovar respecto a las fuentes de financiamiento. Se limitó por el contrario a aventurar que “las metas fiscales no corren riesgo”, y sentenció que el costo de las medidas “será solventado con el crecimiento de la recaudación en los próximos cinco meses”.

De las palabras de Lacunza, se desprende una certeza y una inconsistencia.

La certeza, es que el gobierno piensa financiar las medidas de ‘alivio’, con el propio ‘alivio’ de la población. Es decir, con el impuesto inflacionario. Implica además decir, que es el propio gobierno el que anticipa (y necesita), una inflación alta en los próximos meses.

La inconsistencia surge de un sencillo cálculo. Si la recaudación impositiva del mes de julio, se actualiza siguiendo el escenario de inflación denominado ‘lógico’, ello implica un ingreso fiscal extra de unos $ 50.000 millones en los cinco meses restantes. Significa no solo que la recaudación extra será insuficiente para financiar las medidas, sino que tal como preveía Dujovne, el paquete implica abandonar el objetivo del ‘déficit cero’. Con el nuevo esquema, el déficit primario cerraría 2019 en un nivel cercano al 0,25% del PBI, mientras que el financiero se acercaría al 1,4%.

Datos

- 50 %

- Podría ser la inflación total de 2019, en un escenario “lógico” y sin que se verifiquen nuevos saltos bruscos en el dólar.

- 1,4 %

- Sería el déficit financiero en relación al PBI, tras las nuevas partidas de gasto.

- $100.000

- Los millones que costarían las medidas de “alivio” anunciadas en la semana pos-PASO. Solo la mitad de ese costo llegaría vía mayor recaudación.

Comentarios