Dolarización: un modelo utópico e inviable en la práctica

Un proyecto de ley propone abandonar el peso y adoptar el dólar como moneda de curso legal. La idea saltó del ámbito académico al debate político, con un proyecto de ley presentado en la Cámara de Diputados. La transición duraría seis meses.

Tres son las funciones que debe cumplir un bien para ser considerado dinero. La primera es ser efectivo como unidad de cuenta, es decir que los precios puedan expresarse en unidades de ese bien. La segunda es que ese bien sea aceptado como medio de cambio, o sea que sirva para ser intercambiado por cualquier otro bien de la economía. La tercera, es que ese bien sirva como depósito de valor, de forma tal que los ahorros de los agentes económicos puedan resguardarse acumulando dicho bien.

A lo largo de la historia, diferentes bienes han adoptado el rol de convertirse en dinero. Lo fueron las semillas o las piedras en las culturas milenarias, más tarde se utilizaron los metales, con los cuales luego comenzó a acuñarse moneda, y con la aparición de los estados nación en el Siglo XIX, los mismos metales se convirtieron en respaldo para que los estados emitan moneda fiduciaria.

Si la moneda de un país deja de cumplir alguna de esas funciones, y esa situación se extiende en el tiempo, entonces resulta difícil que esa moneda pueda seguir considerándose dinero.

En pocas palabras, el dinero es dinero si los agentes económicos lo aceptan y eligen para cumplir esas tres funciones básicas. Y cuando la moneda de un país no está cumpliendo alguna de ellas, es sencillamente porque los agentes económicos han decidido asignarle esa función a otra moneda o bien.

Es un hecho que el peso argentino hace tiempo que no es el depósito de valor elegido por los argentinos, que prefieren delegar esa función en otros instrumentos. Bonos, acciones, ladrillos, y en los últimos tiempos las criptomonedas, operan como resguardo. No obstante, pese a las restricciones para el acceso al mercado oficial, el dólar sigue siendo el refugio de valor preferido por el ahorrista medio argento.

Pese a las restricciones para el acceso al mercado oficial, el dólar sigue siendo el refugio de valor preferido por el ahorrista medio argento.

En la práctica siguen existiendo instrumentos de ahorro en pesos, pero en general ofrecen un premio que no logra empardar la inflación. Ello lleva a los argentinos a utilizar el peso para las transacciones cotidianas, y al dólar como instrumento de ahorro.

En este contexto, si el tesoro se vale de la emisión para financiar sus déficit corrientes ampliando de forma recurrente la base monetaria, y al mismo tiempo los argentinos no demandan pesos sino dólares, existe un catalizador monetario para el nivel de precios, que se suma a las tensiones de costos, a la puja distributiva, y al traslado de la dinámica de los precios internacionales de las commodities sobre los precios internos, provocando una inflación alta y sostenida.

Ante tal escenario, una idea que desde hace años circula en ámbitos académicos, comienza a trasladarse lentamente al debate político: la dolarización.

El tema pasó a convertirse en materia de discusión legislativa esta semana, cuando el diputado nacional por la provincia de San Luis, Alejandro Cacace, presentó formalmente un proyecto de ley para abandonar el peso argentino como moneda, y adoptar el dólar estadounidense como moneda oficial y de curso legal.

La iniciativa del diputado radical cuenta de escuetos ocho artículos en su parte normativa, y de un extenso capitulo con el cual se ofrecen los fundamentos al proyecto.

Concretamente, se propone reemplazar al peso por el dólar, lo que debería suceder en un plazo de seis meses, unificar la medida de cuenta (precios) en divisa norteamericana, establecer por ley que todas las operaciones económicas y financieras deben realizarse en dólares, y prohibir al Banco Central la ampliación de la base monetaria.

No todo lo que brilla es oro

A priori, visto y considerando el escenario de no preferencia de los argentinos por el peso, y dado que los argentinos se sienten culturalmente seducidos por el dólar, la idea de dolarizar resulta atractiva.

Más aún si ello supone en teoría, la posibilidad de erradicar un problema como la inflación.

En efecto, el proyecto de Cacace cita como caso testigo la dolarización implementada por Ecuador, y como la misma redujo la inflación casi hasta cero.

Sin embargo, la gestión de la macroeconomía implica manejar el conjunto de las variables a la vez, y más allá del avance que pueda significar la dolarización en el camino de alcanzar el objetivo de eliminar la inflación, es imprescindible comprender y anticipar, cuáles podrían ser las consecuencias directas de la dolarización sobre el resto del tablero de la macro, e incluso pensar si la dolarización es posible en las condiciones en que se encuentra hoy la ecuación monetaria-cambiaria en Argentina.

El primer elemento a tener en cuenta, es el tipo de cambio de conversión al momento de la dolarización.

El proyecto del diputado Cacace indica en su Artículo 2 que “El tipo de cambio de conversión entre el Peso y el dólar de los Estados Unidos de América es igual al cociente entre los pasivos monetarios y no monetarios del Banco Central de la República Argentina y las Reservas Internacionales”.

El último Estado Resumido de Activos y Pasivos del Banco Central publicado el 15 de marzo, indica que el pasivo total de la entidad asciende hoy a $16.418 billones. A la vez, tras el primer desembolso del Fondo Monetario Internacional, las reservas de divisas ascienden hoy a u$s 43.321 millones. El cociente entre ambos ítem arrojaría al día de hoy un tipo de cambio de conversión de $378.

Significa que de aplicarse linealmente la fórmula de Cacace, la devaluación resultante sería del 89% respecto al dólar blue, que hoy cotiza en $200, y del 225% en relación al tipo de cambio oficial.

No obstante, hay que considerar que las reservas del Banco Central no solo se componen de divisas sino que incluyen acuerdos de monedas con otros países, encajes y oro, y que al momento de realizar la conversión, lo que cuentan son las reservas líquidas (es decir aquellas que efectivamente podrían ser canjeadas por pesos).

Dato

- $378

- Sería el tipo de cambio de conversión si todas las reservas del BCRA pudiesen utilizarse para dolarizar.

Las estimaciones respecto al monto real de las reservas netas con las que cuenta hoy el Banco Central, varían según los criterios que se utilicen en el cálculo, pero suponiendo que tras el desembolso del FMI, las mismas ascienden a u$s 6.000 millones, el tipo de cambio de conversión efectivo sería de $2.700. En dicho caso, la implementación de la dolarización es directamente inverosímil en las condiciones actuales.

Pero volviendo al supuesto en que la totalidad de las reservas pudiese aplicarse a la implementación de la dolarización de jure, y el tipo de cambio de conversión resultase ser $378, vale considerar dos efectos directos sobre una economía que acumula en los últimos años los efectos de una crisis de balanza de pagos y los de una pandemia.

El primer efecto es el traslado inmediato a precios que tendría una devaluación brusca como la que supone la dolarización. Los puristas lalegarán que la adopción del dólar como moneda de curso legal, sería motivo suficiente para que ese traslado no exista. En definitiva, la moneda que se devalúa es el peso, y es la moneda que se abandona.

Sin embargo, hay que tener en cuenta el lapso de seis meses que plantea el proyecto de ley para llevar a cabo la conversión, y que durante dicho periodo ambas monedas deberían convivir, y por lo tanto los precios seguirían corriendo en pesos hasta la adopción definitiva del dólar.

El segundo es el efecto inmediato que la dolarización tendría sobre los salarios y sobre el conjunto de los ingresos fijos en pesos.

La estimación del salario promedio en dólares de un país, es un cálculo habitual que permite una comparación (al menos una rústica y lineal) respecto a la remuneración que recibe el factor trabajo en los diferentes países. Pero en el caso de optar por una dolarización total por ley, el cálculo dejaría de tener un mero valor estadístico y pasaría a convertirse en uno de los datos centrales de la economía nacional.

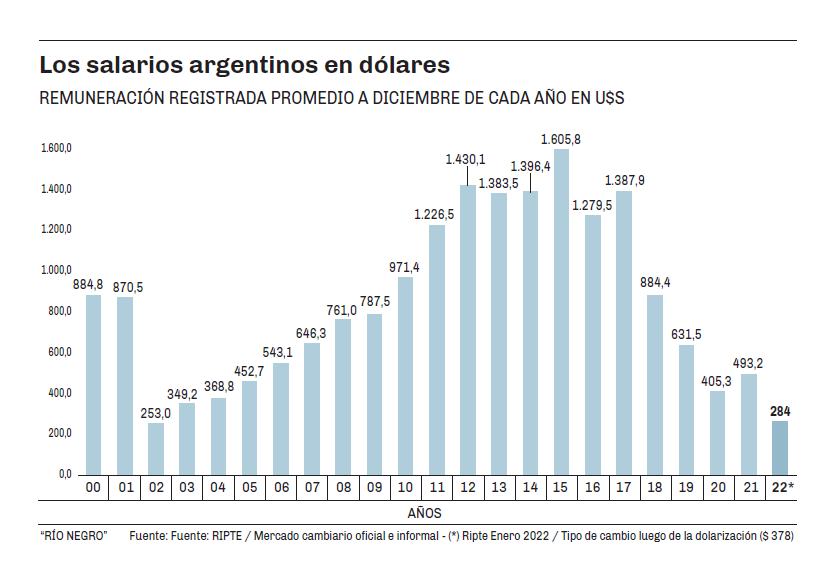

Efectivamente, de implementar la dolarización, los trabajadores empezarían a percibir sus salarios en moneda norteamericana. Por lo tanto es esencial dilucidar qué sucedería con el salario en las condiciones actuales.

Una mirada hacia la evolución del salario medido en dólares durante los últimos 22 años, arroja un panorama claro. El gráfico que acompaña la nota muestra la evolución de la Remuneración Imponible Promedio de los Trabajadores Registrados (Ripte), ajustado al tipo de cambio oficial (blue desde 2019), a diciembre de cada año. Se aprecia con claridad como el salario argentino medido en dólares se derrumba desde su máximo de u$s 1605 en 2015 hasta los u$s 493 de fines de 2021, luego de la mega crisis de 2018 y 2019, y de la pandemia.

Si con ese telón de fondo se aplicara la dolarización, y suponiendo un tipo de cambio de conversión de $378, entonces el salario argentino caería un 42% de una sola vez, hasta los u$s 284.

Así, el bolsillo de los argentinos padecería un doble efecto contractivo, vía precio por el traslado a precio de la devaluación y vía caída del salario en dólares.

Aún si todo ello fuese posible, hay que hurgar en algunas otras enormes consecuencias que la dolarización tendría sobre la economía nacional.

Un conocido especialista económico solía explicar que la macroeconomía de un país tiene dos manos, la política fiscal y la política monetaria, y dos pies, la política cambiaria y la política comercial.

La dolarización implica amputar la mano de la política monetaria. Nunca más el estado podrá emitir dinero, ni utilizar la tasa de interés doméstica como elemento regulador de los flujos monetarios. Tal es el principal (y quizá el único) objetivo de quienes impulsan la idea: impedir que los gobiernos financien el déficit fiscal con emisión de moneda.

Huelga decir entonces, que bajo este esquema el déficit debe ser financiado o con endeudamiento o con subas de impuestos. Los impulsores de la idea, proponen en cambio obligar al estado a erradicar el déficit. El objetivo es saludable, pero la dolarización implicaría la necesidad de ajustar fuerte y de golpe, lo que en pocas palabras significaría achicar el estado (el empleo público) abruptamente.

A ello hay que agregar, que Argentina no emite dólares, y por lo tanto la cantidad de circulante dependería con exclusividad del resultado de la balanza de pagos, lo que supone por un lado ir a un esquema de apertura indiscriminada, y por el otro la necesidad imperiosa de sostener superávit comercial de forma permanente.

La sobre exposición a cualquier volatilidad que surja en el mercado financiero global, es inevitable.

A la luz del análisis, resulta improbable la aplicación de un sistema semejante, al menos en las condiciones actuales.

La intención en cambio, parece ser instalar el tema en la agenda pública, planteando el escenario extremo (dolarización), para luego, camino a 2023, diluir las pretensiones para el regreso al esquema más parecido que pueda aplicarse en pesos: la convertibilidad.

Dato

- u$s 284

- Sería el salario registrado promedio actual, convertido mediante el tipo de cambio de $378. El salario máximo el u$s se registró en 2015 (1.605).

Escuchá a Diego Penizzotto en su columna en «Vos a Diario» por RN RADIO:

Sintonizá RN RADIO. Escuchanos por FM 89.3 (en Neuquén Capital), o por rionegro.com.ar/radio o por nuestra App.

Tres son las funciones que debe cumplir un bien para ser considerado dinero. La primera es ser efectivo como unidad de cuenta, es decir que los precios puedan expresarse en unidades de ese bien. La segunda es que ese bien sea aceptado como medio de cambio, o sea que sirva para ser intercambiado por cualquier otro bien de la economía. La tercera, es que ese bien sirva como depósito de valor, de forma tal que los ahorros de los agentes económicos puedan resguardarse acumulando dicho bien.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora