Sistema previsional, un debate que llega de la mano del Fondo

Los jubilados son una vez más la variable de ajuste. Las medidas del gobierno mejoraron la situación del haber mínimo, pero golpean a las jubilaciones más altas. Regresa la discusión acerca de la edad para acceder al beneficio.

Fue una de las principales críticas cuando en vísperas de navidad, el Congreso de la Nación sancionó la “Ley de Solidaridad Social y Reactivación Productiva”. La norma dotaba a la flamante gestión de Alberto Fernandez con amplios poderes en materia presupuestaria y tributaria, pero puntualmente dejaba suspendida por tiempo indeterminado la fórmula de actualización de los haberes previsionales establecida en la reforma previsional movilizada por el macrismo en diciembre de 2017.

El gobierno compensó la suspensión con dos bonos extraordinarios en diciembre y enero, y anunció por decreto en marzo y en junio, un aumento escalonado con mayor incidencia en los haberes mínimos y menor impacto en las jubilaciones más altas.

Al día de hoy, sigue sin existir un mecanismo conocido y previsible que permita anticipar con certeza cuál es el horizonte de incremento normal y habitual en los haberes previsionales. De hecho, a diferencia de la actualización aplicada en marzo, el aumento anunciado durante el mes de agosto estipula un 7,5% para todas las categorías de haberes desde el mes de septiembre. Es imposible saber de qué tipo y de qué cuantía será la actualización en diciembre.

Con ese marco, hay dos cosas que están claras. Primero, que con casi siete millones de beneficiarios directos, la financiación del sistema previsional es hoy uno de los problemas más complejos que enfrenta el estado nacional. Segundo, que es necesario afrontar una discusión amplia acerca de la forma en que se actualizarán los haberes previsionales, considerando no solo la incidencia presupuestaria, sino la dinámica de los haberes en términos reales durante los últimos años.

Bolsillos cada vez más flacos

A lo largo de la historia reciente, los jubilados son de forma recurrente, la variable de ajuste que eligen los gobiernos. Lo fueron con aquel anuncio de la ex Ministra de Trabajo Patricia Bullrich estableciendo un recorte del 13% en las jubilaciones durante el gobierno de Fernando De La Rua. Lo fueron con la reforma previsional de 2017. Volvieron a serlo a fines de 2019, con la suspensión de la fórmula de actualización.

Lo cierto es que un análisis en términos del poder de compra de los haberes jubilatorios, revela que producto de las distintas modificaciones en el sistema previsional, las jubilaciones perdieron al menos un 15% en términos reales en los últimos cinco años.

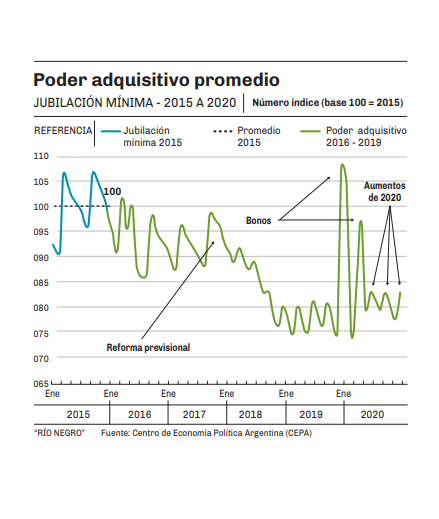

El primer gráfico que acompaña la nota muestra la evolución del poder adquisitivo de la jubilación mínima entre 2015 y 2020, con base 100 en el año 2015. Se aprecia con claridad que la fórmula vigente hasta 2017 configurada en base a la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) y a la recaudación del sistema previsional, ofrecía dos actualizaciones al año que mantenían el poder de compra de los haberes.

La reforma impulsada por la gestión Macri y aprobada en 2017, significó literalmente la amputación del 20% del poder de compra de los haberes mínimos.

Se observa asimismo que con la aplicación de los aumentos establecidos por decreto durante la actual gestión, el poder de compra recupera al menos un 4% en relación al promedio de 2019. Se aprecia además que los bonos otorgados en diciembre y enero últimos, los cuales unificaron en $19.068 a todas las jubilaciones menores a ese valor, significaron un salto temporal pero significativo en el poder de compra.

A ello se suma la reposición a partir de marzo último, de la cobertura integral de medicamentos del PAMI, suspendida durante el último año de la gestión Macri, y el congelamiento de precios de los medicamentos acordado con los laboratorios y farmacéuticas. Los datos que ofrece el organismo oficial indican que hoy al menos 9 de cada 10 afiliados al PAMI recibe al menos un medicamento gratis cada mes, y que el ahorro promedio por afiliado es de $3.200. El ahorro equivale al 18% de la jubilación mínima vigente hasta agosto, ubicada en $16.865.

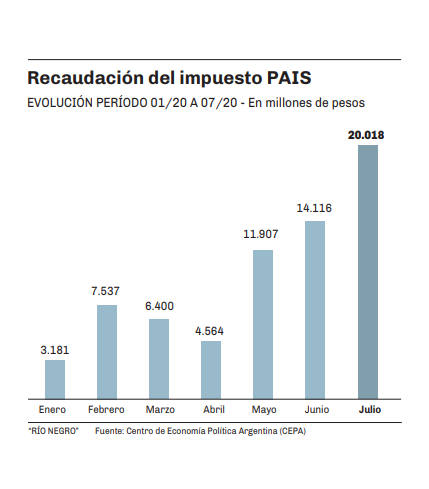

Algo no menor en este aspecto, es la forma en que se financia la cobertura total en los medicamentos, la cual se relaciona con otro de los puntos más álgidos de la agenda actual: el dólar. La principal fuente de financiamiento para la cobertura de medicamentos a los jubilados, es el impuesto país establecido para quienes compran mes a mes los u$s 200 que habilita el esquema cambiario.

El segundo gráfico adjunto muestra la evolución de la recaudación por ese ítem hasta el mes de julio, la cual evidencia un crecimiento en el segundo trimestre al ritmo del aumento en las compras de “dólar solidario”. En lo que va del año y sin contar el mes de agosto (que será récord), el estado nacional lleva recaudados $67.000 millones.

Así las cosas, y más allá de las críticas por la suspensión de la fórmula de actualización y la discrecionalidad en relación al tipo y cuantía de los aumentos, si se suman los bonos al inicio del año, las actualizaciones de haberes y la cobertura de medicamentos, lo actuado por la gestión Fernández hasta el momento si bien no alcanza para recomponer el poder adquisitivo previo a la reforma de 2017, coloca a los haberes previsionales en una mejor situación que en 2019.

En efecto, tanto los aumentos de marzo y junio, como el anunciado para septiembre, superan la evolución del nivel general de precios. El aumento promedio de marzo fue del 9,18% versus una inflación del 7,78% en el primer trimestre. El aumento de junio alcanzó el 6,12% contra una inflación trimestral del 5,6%. El aumento pautado para septiembre es del 7,5%. En contraposición, la inflación del mes de julio fue del 1,9%, y se estima que el trimestre cerraría con una inflación cercana al 7,6%.

Telón de fondo financiero

Existe un punto insoslayable. Cuando los políticos ponen en agenda el sistema previsional, lo hacen para revisar la incidencia financiera sobre el presupuesto. En pocas palabras, lo que se plantea es ajustar el gasto previsional, y es imposible hacerlo sin que todos o una parte significativa de los beneficiarios vea recortado el poder adquisitivo en sus haberes.

La motivación de la administración Fernández al suspender la fórmula de actualización vigente desde 2017, no escapa a esa lógica. Desde el vamos, la intención fue reducir el gasto previsional. En este sentido hay tres elementos a considerar, tanto para el análisis del escenario actual como para comprender el escenario de lo que está por venir.

El primero es que si bien la intención del gobierno de Alberto Fernández fue generar un ajuste previsional, el mismo se llevó a cabo de forma progresiva, es decir impactando fuerte sobre las jubilaciones más altas. Algo que se conoce como el “aplanamiento de la pirámide salarial”. En pocas palabras, los aumentos decretados en marzo y junio fueron menores para las jubilaciones más altas y mayores en el caso de los haberes mínimos que representan más de la mitad del universo total de beneficiarios. De esa forma, el “ahorro fiscal” fue aportado por quienes perciben las remuneraciones más altas.

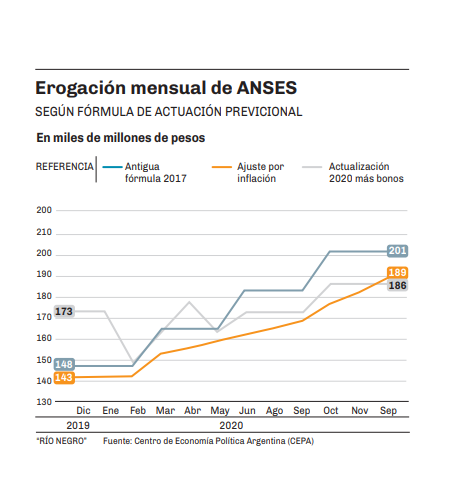

El segundo es que los números revelan que efectivamente el gobierno ahorrará unos $12.000 millones a lo largo de todo el año en base al cambio de fórmula. El tercer gráfico muestra la evolución del gasto previsional mes a mes en base a la fórmula 2017, en base a lo establecido por el gobierno en 2020, y si los haberes se hubieran actualizado por inflación. Queda claro que el esquema actual “gasta menos” que la fórmula anterior, y que está por encima de lo necesario para que las jubilaciones emparden a los precios.

El tercer elemento es la negociación que viene con el Fondo Monetario Internacional (FMI). No es una novedad que el organismo exige una reforma previsional con el objetivo de reducir la incidencia presupuestaria intertemporal. Básicamente el planteo del Fondo pone el foco en sustentabilidad del sistema y en la capacidad del estado para garantizar el repago de la deuda.

No solo se trata del peso que tiene hoy el sistema sobre el presupuesto, sino de la evolución del sistema en su conjunto. Las moratorias previsionales lanzadas durante el kirchnerismo incorporaron tres millones de nuevos beneficiarios al sistema. En muchos casos, significó reconocer los derechos de miles de personas que habiendo trabajado toda su vida, no habían recibido de parte de sus empleadores los aportes correspondientes.

Ante ese panorama, la preocupación del FMI es entonces la forma en que el sistema se retro alimentará en los años venideros. En pocas palabras, el planteo que viene es la revisión de la edad a la que los trabajadores acceden al retiro.

Solo el hecho de poner sobre la mesa un planteo semejante, permite anticipar que vienen días agitados en términos políticos. Empero, la historia reciente indica que solo un gobierno peronista puede llevar adelante un debate semejante sin perder el control de la coyuntura social.

En números

- 4,4%

- Lo que recuperará el haber mínimo en términos reales durante 2020, en relación al promedio del año 2019.

- $18.130

- Será el monto de la jubilación mínima trás el aumento del 7,5% en el mes de septiembre.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora