La industria como eje central de la recuperación que viene

Los datos del último medio siglo, revelan una correlación directa entre valor agregado industrial y mejora en la distribución del ingreso.

Existen en economía, ciertas discusiones que son fundacionales y hacen a la esencia de la forma en que cada escuela de pensamiento económico desarrolla su visión del mundo, y permea más tarde sobre el pragmatismo de los hacedores de política económico, encargados de transformar esa visión, en un programa de gobierno.

Una de esas discusiones tiene que ver con la inter relación entre dos conceptos centrales: crecimiento y desarrollo. El primero refiere a la forma en que una economía elabora los mecanismos para incrementar su capacidad de generar un mayor nivel de producción de bienes y servicios. El segundo con la forma en que un mayor acervo de producción y riqueza posibilita una mejora sensible en la calidad de vida de las mayorías afectadas a la economía en cuestión.

En pocas palabras, crecimiento refiere a cómo lograr que la torta sea más grande. Desarrollo en cambio se relaciona con la forma en que la torta se reparte.

Naturalmente, ambas dimensiones son cruciales para la economía de un país, y debieran caminar en paralelo, lo cual no se verifica a menudo en países con el nivel de restricciones estructurales y tensiones sociales y políticas como las de Argentina.

No obstante, es común y habitual escuchar acerca del crecimiento en la mayoría de los análisis, no así de desarrollo. Los economistas ortodoxos suelen hablar livianamente de PBI per cápita, como si el crecimiento del stock de bienes y servicios significara por sí solo una mejora en el acceso a una mejor calidad de vida para el conjunto. La experiencia indica que sin un contraste que permita evaluar la forma en que el crecimiento se distribuye, los datos cuantitativos sobre crecimiento suelen ser engañosos.

¿Puede un país crecer sin que ello signifique una mejora para el conjunto? Es una pregunta que no admite una respuesta unívoca. Puede sin embargo afirmarse en base a la experiencia que si bien el crecimiento ofrece mejores oportunidades para las mayorías (la torta es más grande para todos), suele ocurrir que los beneficios del crecimiento son aprovechados solo por una minoría (las porciones de unos crecen mucho más que la de otros).

Un interrogante derivado es entonces ¿cómo se logra traducir el crecimiento en desarrollo? Se trata de un debate que en nuestro país se ha llevado gran parte de la vida política en los últimos 100 años.

El rol clave de la industria

Inequívocamente, la reflexión lleva a escudriñar el rol asignado a la economía argentina en el tablero de las relaciones internacionales: “el país del trigo (hoy por hoy de la soja) y las vacas”.

Habiendo transcurrido ya un quinto del Siglo XXI, Argentina sigue siendo una economía primarizada y agroexportadora, con un escaso nivel de industrialización.

Se trata de una de las claves para desentrañar la escasa capacidad que exhibe la economía nacional para convertir crecimiento en desarrollo, en comparación con experiencias en otros países de una estructura económica similar.

Un paper de antología escrito por el economista Marcelo Diamand en el año 1979, describe la sinergia entre agro e industria en Argentina como “estructura productiva desequilibrada”. Refiere así a la conflictiva convivencia entre un sector que es el mayor generador de ingreso de divisas, pero con escasa capacidad de generar empleo, y otro que lejos de generar ingreso de divisas, las requiere para poder funcionar, al tiempo que es el mayor impulsor de la creación de empleo urbano y registrado.

La dicotomía descrita por Diamand hace 40 años, sigue siendo el centro de la discusión económica argentina y la mejor forma de comprender los barquinazos cíclicos de la política económica.

En este sentido y a los fines de hallar un vaso comunicante entre crecimiento y desarrollo, el rol que juega la industria es central, en tanto es el sector que a través del empleo puede abrir la puerta para mejorar el acceso de las mayorías al avance tecnológico y al ascenso social. Los datos estadísticos de la última mitad de siglo, avalan esa sentencia.

Existe correlación entre dos variables, cuando la evolución de la primera sirve para explicar de forma directa o indirecta la evolución de la segunda.

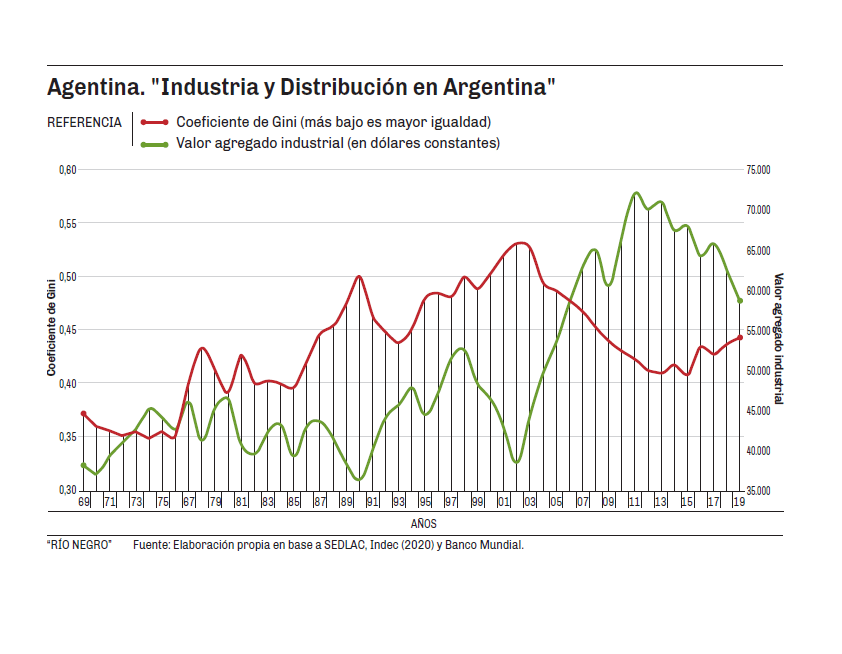

Un estudio elaborado por el economista Hernán Pablo Herrera en base a datos de Indec, Sedlac y el Banco Mundial, establece el paralelo entre el desarrollo industrial y distribución del ingreso entre 1969 y 2019. En el gráfico que acompaña la nota puede apreciarse la evolución del valor agregado industrial cuantificado en dólares a precios constantes para eliminar la incidencia de la inflación doméstica, junto a la dinámica del coeficiente de Gini, como medida de la distribución del ingreso, donde un ratio cercano a cero implica una distribución más igualitaria.

El cuadro es sumamente descriptivo en relación a los ciclos que ha experimentado la economía nacional durante 50 años, y respecto al lugar en que cada gobierno en ese lapso, se ubicó frente a la estructura productiva desequilibrada.

La primera conclusión que salta a la vista es que en los periodos de mayor valor agregado industrial, mejora sensiblemente la distribución del ingreso. Se trata de una valiosa llave en el camino de buscar mecanismos que permitan convertir crecimiento en desarrollo. La correlación solo se interrumpe entre 1991 y 1999, periodo en el que llamativamente se verifica mayor valor agregado industrial acompañado de un marcado deterioro en la distribución. Casualmente, se trata de la década en la que se aplicó la apertura comercial más irrestricta e irracional, lo que hacia fines de los ‘90 significó el mayor registro de desempleo en medio siglo.

La evidencia empírica parece señalar entonces, que conjugar un incremento sostenido en la producción de bienes y servicios, con la mejora sustancial en la calidad de vida de las mayorías, requiere una política estratégica de impulso a la industria nacional, y de protección del trabajo argentino. No se trata de un punto menor. Los países que exigen libre comercio y apertura irrestricta como gesto de reciprocidad para el ingreso de los commodities argentinos, son los mismos que a nivel interno aplican profundos y multimillonarios programas de subsidios y fomento a la industria y al agro, trastocando la ecuación de competitividad comercial.

En la medida en que un país como Argentina abre la puerta sin condicionamientos a la oferta de bienes industriales, altamente tecnologizados y con amplia incorporación de valor agregado, también decrece la posibilidad de un crecimiento sostenido de una oferta industrial argentina acorde a la necesidad de encontrar una ecuación de desarrollo sustentable.

Algún avezado lector podría señalar que el punto en cuestión no es otra cosa que la perimida política de sustitución de importaciones aplicada desde la segunda mitad del Siglo XX.

Se trata empero, y tal como lo señalara Diamand, de encontrar un camino que habilite al mismo tiempo la inserción argentina en los mercados internacionales y una política de fomento a la industria nacional. Naturalmente, no es un camino donde la apertura irrestricta sea una opción viable, aunque tampoco es uno en el que la economía nacional se encierre sobre sí misma, padeciendo el incremento de costos internos, la escases de divisas y la ineficiencia.

Historia reciente, pandemia y reconstrucción

Un segundo estudio elaborado por el Doctor en Sociología Daniel Schteingart en base a datos de la ONU y el Banco Mundial, muestra que Argentina fue el país del mundo que más de desindustrializó entre 2015 y 2019. En ese lapso, el “PBI per cápita industrial”, entendido no como medida de distribución, sino como ratio de crecimiento industrial en relación a la población total, decayó un 17,2% en nuestro país. En el mismo lapso, el indicador creció un 54,6% en una economía periférica como Vietnam, y lo hizo un 18,7% en Filipinas, un 9,7% en Turquía y un 7,9% en Italia.

En el periodo 2015/19 la evolución de la creación de empleo fue negativa punta contra punta, en todas las ramas de la industria argentina. No es extraño a la luz del perfil aperturista del gobierno de Mauricio Macri.

Existe una probada correlación entre los niveles de valor agregado industrial y la mejora en la distribución del ingreso en Argentina.

En contraste, el ideario que guía la gestión de Alberto Fernández parece comprender mejor que el de su antecesor el rol central que debe ocupar la industria. Sin embargo, hasta el momento luce impotente para trasladar esas convicciones a la arena de la producción, mediante un programa certero y convincente.

Lo cierto es que la economía argentina no puede prescindir del campo, sin el cual la oferta de divisas prácticamente desaparece. Tampoco puede omitir que la industria es el eje de transmisión que puede hacer que la recuperación ofrezca la chance de trasladar los beneficios del crecimiento a las mayorías.

La inédita reconstrucción que impone la pospandemia, requiere también una construcción igualmente inédita en relación a estructura productiva, evitando antinomias y procurando equilibrios, y generando un despegue del sector capaz de impulsar la creación de empleo.

Datos

- 17,2%

- Lo que cayó el PBI per cápita industrial argentino entre el año 2015 y el 2019.

- 13,1%

- El último dato de desempleo en Argentina referido al segundo trimestre de 2020.

Existen en economía, ciertas discusiones que son fundacionales y hacen a la esencia de la forma en que cada escuela de pensamiento económico desarrolla su visión del mundo, y permea más tarde sobre el pragmatismo de los hacedores de política económico, encargados de transformar esa visión, en un programa de gobierno.

Una de esas discusiones tiene que ver con la inter relación entre dos conceptos centrales: crecimiento y desarrollo. El primero refiere a la forma en que una economía elabora los mecanismos para incrementar su capacidad de generar un mayor nivel de producción de bienes y servicios. El segundo con la forma en que un mayor acervo de producción y riqueza posibilita una mejora sensible en la calidad de vida de las mayorías afectadas a la economía en cuestión.

En pocas palabras, crecimiento refiere a cómo lograr que la torta sea más grande. Desarrollo en cambio se relaciona con la forma en que la torta se reparte.

Naturalmente, ambas dimensiones son cruciales para la economía de un país, y debieran caminar en paralelo, lo cual no se verifica a menudo en países con el nivel de restricciones estructurales y tensiones sociales y políticas como las de Argentina.

No obstante, es común y habitual escuchar acerca del crecimiento en la mayoría de los análisis, no así de desarrollo. Los economistas ortodoxos suelen hablar livianamente de PBI per cápita, como si el crecimiento del stock de bienes y servicios significara por sí solo una mejora en el acceso a una mejor calidad de vida para el conjunto. La experiencia indica que sin un contraste que permita evaluar la forma en que el crecimiento se distribuye, los datos cuantitativos sobre crecimiento suelen ser engañosos.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora