Las evidencias del dólar atrasado y los interrogantes cambiarios

El dólar se despertó fuerte al cierre de julio y anotó la mayor suba desde la flexibilización del cepo en abril. El creciente volumen de atesoramiento en dólares y el turismo, se llevan el grueso de los dólares que ingresan. El diagnóstico oficial y las dudas de cara a un segundo semestre determinante.

Agitada. La semana que experimentó el mercado cambiario al ritmo de la incertidumbre monetaria y el atraso del tipo de cambio.

“Agarrá los pesos y comprá, no te la pierdas campeón”. Con esas palabras ironizaba hace solo 30 días el ministro de economía Luis Caputo acerca del insistente análisis de los especialistas en relación al atraso cambiario que atraviesa desde hace al menos un año la economía.

La arenga tuvo lugar el pasado 2 de julio durante la exposición de Caputo en el Summit IAE. Desde ese día, el tipo de cambio oficial (BNA) aumentó $135 (+10,8%). La primera impresión, es que miles de “campeones” hicieron caso al consejo financiero del ministro.

Naturalmente, existen otros fundamentos más reales y consistentes para explicar la presión que experimentó la cotización de la divisa durante el último mes.

La primera y principal es la convulsión que generó en el corto plazo el cambio en la política monetaria por el final de las LEFI, el instrumento del Banco Central (BCRA) con el que los bancos estructuraban hasta el mes pasado su operatoria diaria de liquidez.

La intención del equipo económico estuvo clara desde el inicio: que el BCRA deje de fijar una tasa de interés de política monetaria, y pase a fijar agregados monetarios, permitiendo que la tasa de interés se determine de forma endógena.

En la teoría, se trata de un esquema más consistente con una economía de mercado. En la práctica, la transición a un modelo semejante requiere de una sintonía fina que a todas luces no existió en la implementación.

El equipo económico cometió un error de diagnóstico en relación a la estrategia de los bancos ante el final de las LEFI, suponiendo que se daría un reemplazo natural por LECAPs, algo que finalmente no sucedió. Hubo un evidente fallo en la estrategia de comunicación hacia y con los bancos. El corolario fue exceso de pesos en circulación y volatilidad de tasas de interés (ahora libres).

El contexto de incertidumbre resultante, culminó con la Secretaría de Finanzas necesitando convalidar esta semana tasas de interés de hasta el 65% anual para renovar vencimientos de deuda en pesos por $11,8 Billones que operaban el martes. Ni siquiera eso logró evitar que el tipo de cambio mantuviera su tendencia alcista.

La Secretaría de Finanzas convalidó tasas de interés de hasta el 65% anual para renovar vencimientos de deuda en pesos por $11,8 Billones que operaban el martes. Logró renovar solo el 76%, y $2,9 Billones quedaron «sueltos».

Pero si la mirada se eleva un poco más allá del alboroto financiero de las últimas tres semanas, lo cierto es que hay elementos un poco más profundos que explican la presión sobre el dólar.

Al igual que desde hace meses, allí sigue estando la escasez de reservas del BCRA, o la incertidumbre propia de un año electoral en el que se especula con cambios de política económica después de octubre. Allí sigue estando el final de la liquidación de la cosecha gruesa del campo. Allí sigue estando el atraso cambiario.

Pese al denodado esfuerzo oficial por negar una y otra vez el retraso real del tipo de cambio, sobra evidencia empírica para demostrarlo. Sorprendentemente, el grueso de esa evidencia nace de las usinas oficiales de estadística.

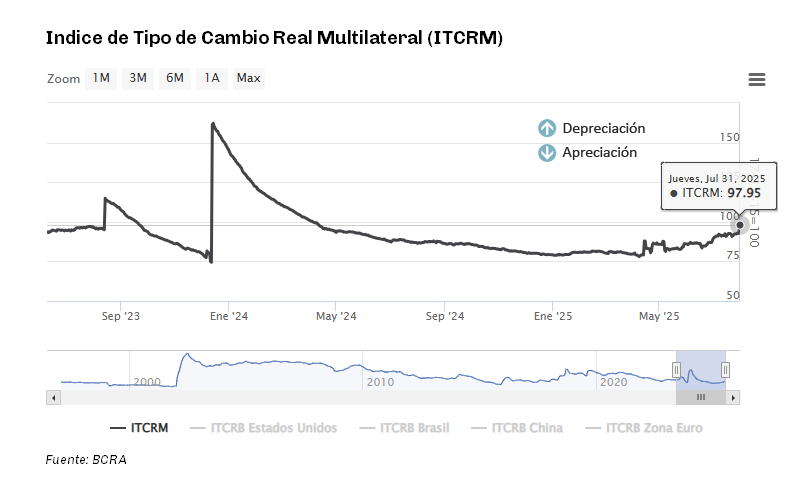

El Índice de Tipo de Cambio Real Multilateral (ITCRM) que publica el BCRA, mide con Base 100 en diciembre de 2015 la evolución nominal de la cotización del peso argentino relativa a las monedas de los principales 12 socios comerciales del país, en función del flujo de comercio de manufacturas.

El día en que Caputo lanzó su arenga a principios de julio, el ITCRM registraba 90,25. La marca es 45% más baja que los 162,18 en que se ubicaba tras la devaluación de diciembre de 2023, y casi idéntica al 90,23 de octubre de 2023 en pleno “plan platita” de Sergio Massa. La traducción es sencilla: el dólar está tan atrasado como lo estaba antes de la devaluación aplicada por la propia gestión Milei.

Tras la corrección cambiaria de estos días, el ITCRM registró 97,95 el último día de julio. Equivale a decir que pese a la suba de las últimas tres semanas, el atraso continúa.

Existen no obstante otros dos datos oficiales que revelan el delicado desequilibrio acumulativo que genera el atraso cambiario.

Más que nunca, dólar colchón

La flexibilización de los controles cambiarios implementada en el mes de abril junto al anuncio del acuerdo con el Fondo Monetario Internacional (FMI), fue parcial. El acceso al Mercado Único y Libre de Cambios (MULC) fue liberado para personas físicas, pero sigue vedado para que las empresas puedan enviar remesas y pagos al exterior.

Al mes siguiente de relajar el cepo, el gobierno lanzó una batería de medidas de desmantelamiento en los controles de ARCA sobre el origen de los fondos, con el objetivo de que los argentinos sacaran “los dólares del colchón”, y se animaran a utilizar sus ahorros (incluso aquellos sin declarar), sin temor a ser perseguidos por el fisco en relación a los impuestos adeudados. Además envió al Congreso una serie de proyectos de ley (que aún no han sido tratados), para garantizar a futuro la seguridad de los ahorristas en el uso de los fondos.

El resultado no fue el esperado. A diferencia del exitoso blanqueo de 2024 que logró la exteriorización de unos US$ 19.000 millones, el ingreso de divisas al sistema formal tras los anuncios de mayo fue magro en esta ocasión.

Una lectura lineal pero necesaria, permite afirmar que casi 8 de cada 10 de los US$ 12.000 millones que el FMI desembolsó en abril, se fueron al atesoramiento del 2,5% de la población.

Pero no solo ello, sino que los datos oficiales muestran que el “dólar colchón” está más vivo que nunca.

El BCRA publicó esta semana su Balance Cambiario correspondiente al mes de junio. De allí surge que la Formación de Activos Extranjeros llegó a los US$ 4.051 millones en el sexto mes de 2025. El grueso de ese renglón del balance corresponde a la compra de divisas de personas físicas en el MULC.

El dato de junio se suma a los US$ 3.226 millones que “salieron” por el mismo ítem en mayo, y a los $2.010 millones de abril. En total, durante el primer trimestre de flexibilización del cepo, los argentinos metieron al colchón US$ 9.287 millones. Según el BCRA, poco más de un millón de personas son las que compraron dólares en el MULC durante el mes de junio.

Una lectura lineal pero necesaria, permite afirmar que casi 8 de cada 10 de los US$ 12.000 millones que el FMI desembolsó en abril, se fueron al atesoramiento del 2,5% de la población.

Dos elementos explican semejante salida. El primero es el incremento natural de la demanda de divisas tras la flexibilización de los controles, luego de cinco años de cepo. El segundo está a la vista: ahora no solo se puede comprar, sino que además está barato.

Miami, allá vamos

El Indec publicó esta semana las “Estadísticas de Turismo Internacional” de junio. El dato saliente es que ese mes, la cantidad de turistas que ingresaron desde el exterior cayó un 4,3% interanual, mientras que la cantidad de residentes argentinos que salieron del país creció un 28,6% respecto al mismo mes de 2024. La tendencia se verificó también en todos los meses previos de este año.

La señal es inequívoca. El precio en dólares del hospedaje o la comida en las playas de Río, los mares turquesa del Caribe o bajo las palmeras de Miami, es muy similar al de una estadía en Bariloche, Las Leñas o Mar del Plata. Un eufemismo para el mismo diagnóstico: atraso cambiario.

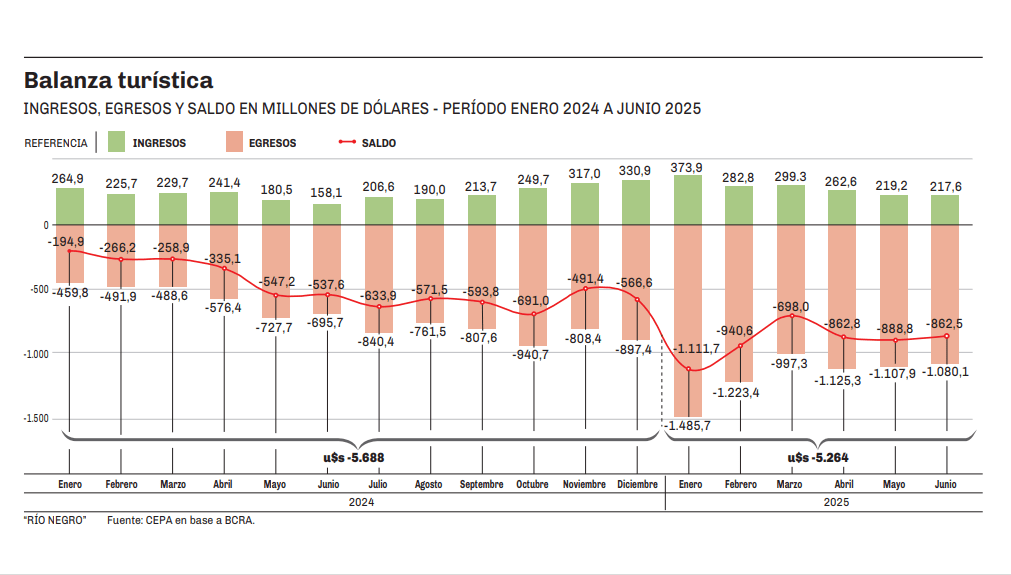

Nuevamente, el Balance Cambiario del BCRA correspondiente al mes de junio le pone números a la creciente salida de argentinos para viajar por el mundo. De allí surge que solo en junio la balanza turística arrojó un saldo negativo de US$ 862,5 millones.

En el acumulado de los primeros seis meses del año, el turismo generó salida de divisas por US$ 5.264 millones. La suma es equivalente a los US$ 5.688 millones que salieron en total en los 12 meses del año pasado. Dicho de otra forma, en solo un semestre de 2025 se fue por turismo la misma cantidad de divisas que en todo el año 2024.

Interrogantes

Tras el vencimiento de deuda en pesos del pasado martes donde la Secretaría de Finanzas logró un roll over del 76% dejando “en el aire” $2,9 Billones de pesos, la duda era si esos pesos comenzarían a ejercer todavía más presión sobre el tipo de cambio. En los días subsiguientes, efectivamente se verificó una aceleración del dólar oficial (+6,2% en tres ruedas).

La reacción del equipo económico en la noche del jueves (día de mayor presión cambiaria), fue visitar dos canales de streaming para esbozar una respuesta oficial. Tanto el presidente Javier Milei como el ministro Luis Caputo fueron ambiguos.

El ministro le quitó importancia al salto del tipo de cambio y señaló que el movimiento registrado el jueves, es parte de la operatoria natural dentro de las bandas cambiarias, dentro de las cuales el dólar “flota”. Minutos después, y con el ministro presente a su lado, el presidente eligió en cambio una explicación menos técnica: acusó a la vice presidenta Victoria Villarruel de una conspiración para generar una “corrida”.

Según datos oficiales, el atraso cambiario significó una salida de divisas de US$ 14.551 millones por turismo y atesoramiento en la primera mitad de 2025.

Lo cierto es que los propios datos oficiales anticipan que el escenario monetario y cambiario, sigue siendo complejo. Tal como sucedió el pasado martes, en el mes de agosto vencen otros $30 Billones. Si el roll over se ubicara en el 76% al igual que el martes, quedarían “sueltos” otros $7 Billones este mes. Implica que episodios cambiarios como los de esta semana, vuelven a ser muy probables.

De inmediato surgen una serie de interrogantes. El primero es hasta cuando podrá el gobierno insistir en la ausencia de atraso cambiario pese a la enorme cantidad de evidencia al respecto. El segundo es que sucedería si el tipo de cambio oficial se acercara definitivamente a la banda superior de flotación, ubicada desde agosto en $1.456. ¿Debería acaso el BCRA comenzar a vender las reservas que no tiene o se implementaría una corrección extraordinaria de las bandas de flotación?

Dos interrogantes son los posibles cambios de política económica tras las elecciones, y en el corto plazo, el posible paso a precios de la corrección cambiaria.

Llegados a ese punto, otro interrogante es si hacía falta esperar a que el atraso cambiario se llevara US$ 14.551 millones en un solo semestre antes de tomar medidas. También huelga preguntar si no convenía al BCRA acumular reservas comprando “dentro de las bandas” cuando el tipo de cambio “navegaba” los $1.180/$1.200 en lugar de hacerlo cuando “flota” en torno a $1.380.

Pero el mayor interrogante entre empresarios, inversores o agentes económicos (y el principal rector de las expectativas), radica en los potenciales cambios de política económica luego de las elecciones de octubre. La forma en que crece ese interrogante y el margen de maniobra para contener la presión en el mercado cambiario, son inversamente proporcionales.

Dicho eso, las pantallas revelan que el dólar subió 11,7% a lo largo de julio, frente a una inflación que cerró junio en 1,6%. La pregunta del millón es si comenzará a registrarse durante agosto, el paso a precios de la corrección cambiaria.

“Agarrá los pesos y comprá, no te la pierdas campeón”. Con esas palabras ironizaba hace solo 30 días el ministro de economía Luis Caputo acerca del insistente análisis de los especialistas en relación al atraso cambiario que atraviesa desde hace al menos un año la economía.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar