Las familias argentinas acumulan deudas, más para llegar a fin de mes que para progresar

La inflación y recurrentes crisis en Argentina dificultaron históricamente el crédito de largo plazo. Hoy, 9 de cada 10 familias tienen deudas, muchas impagas. El sociólogo Ariel Wilkis investigó cómo se consolida una sociedad cada vez más segmentada y desigual.

La vida de los argentinos en los últimos 40 años ha transcurrido en medio de periodos de alta inflación y recurrentes crisis económicas con breves periodos de estabilidad, lo que ha marcado profundamente la manera en que consumen, manejan, ahorran e invierten sus recursos económicos, sean escasos o abundantes. Una inestabilidad que ha complicado y aún hoy complica a la mayoría de las familias planificar el largo plazo o el futuro, y terminó configurando un sistema financiero formal e informal que a menudo consolida situaciones de pobreza y desigualdad.

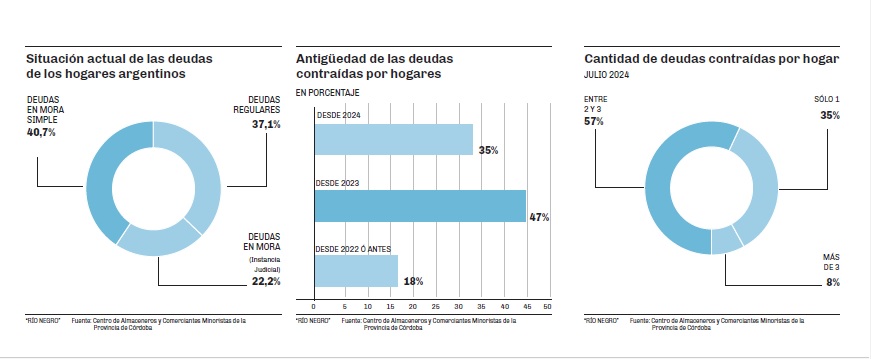

Según un reciente estudio a nivel nacional de la Asociación de Almaceneros de Cordoba, en medio de la recesión que se produjo por el ajuste económico en 2024, 9 de cada 10 familias argentinas están endeudadas. La mayoría, un 26% está comprometida con tarjetas de crédito, un 10% con deudas familiares, recién en tercer lugar vienen los bancos con un 9% y el resto se lo llevan servicios, colegio, impuestos , alquileres y hasta el fiado en un comercio cercano. Un 57% tienen entre dos y tres deudas, y otro 8% tiene más de tres, lo que refleja la complicada situación actual. Sólo el 35% de las familias tiene sus dedudas en situación regular, mientras que más del 60% las tiene en mora administrativa o en proceso judicial.

El director del Observatorio de la Deuda Social Argentina de la UCA, Agustín Salvia, aseguró que si bien la pobreza tiene múlltiples causas, una de las principales es “el modelo económico de consumo basado en el endeudamiento” que han mantenido al menos los últimos tres gobiernos (Cristina Kirchner, Mauricio Macri y Alberto Fernández), que generaron “burbujas de consumo insostenibles” que estallaron en 2014 y 2018, impactando en la economía real.

Para el sociólogo Ariel Wilkis, las estrategias financieras desplegadas por las familias de distintos estratos sociales, ya sea para sortear estas crisis o intentar mejorar su situación económica, ha tenido también un importante impacto social, político y cultural. Así como hace unos años investigó cómo el dólar ha servido históricamente como refugio de valor y “termómetro” para anticipar crisis, en su reciente libro “Una historia de cómo nos endeudamos: créditos, cuotas, intereses y otros fantasmas de la experiencia argentina” (Siglo XXI) analiza el endeudamiento de las familias desde la fatídica circular 1050 de la última dictadura a la pospandemia.

En su libro, Wilkis señala que en la consolidación demoocrática del país el mercado de crédito parece seguir una parábola microeconómica que lleva cuatro décadas; “menos créditos a la vivienda, más tarjetas de crádito, menos dinero prestado para empujar una movilidad ascendente y más para llegar a fin de mes. El mercado de crédito cobra forma a imagen y semejanza de una sociedad más segmentada y desigual”. Sobre este tema, dialogó Wilkis con Debates.

P: ¿Qué continuidades se encontró usted en este en este patrón de endeudamiento de los argentinos?. En principio pareciera que las deudas de largo plazo son escasas.

R: Sí, el libro cuenta la historia de las transformaciones de del mercado de crédito y de la lógica de endeudamiento de los hogares argentinos en los últimos 40 años del principio de la década 80 hasta la actualidad, de la famosa 1050 a la pospandemia, digamos. El libro como el mercado de crédito se fue transformando y brindando menos oportunidades a las familias . Para adquirir bienes de largo plazo o bienes de inversión, como puede ser una vivienda, un automóvil. Es un mercado de crédito orientado hacia la adquisición de bienes de corto plazo: alimentos, medicina, ropa, que se complementa con un contexto de fuerte caída de los ingresos. Las familias argentinas cada vez más complementan sus ingresos para llegar a fin de mes con créditos.

Hay una sociedad en dos andariveles, que aprovechan de manera desigual la estabilidad actual. Sectores sociales que acceden a diferentes tipos de crédito con diferentes objetivos: unos para llegar a fin de mes sobrevivir y otros para poder mejorar su nivel de vida.

Ariel Wilkis, sociólogo.

P: Esa estrategia de supervivencia se relaciona con las constantes crisis económicas, ¿no?. En su anterior trabajo sobre el dólar como refugio y como parámetro de la economía. Las deudas son otra forma de tratar de sortear esas crisis…

R: Exactamente, las deudas son ambiguas, porque permiten por un lado amortiguar la caída de ingresos, pero al mismo tiempo pueden llevar en el mediano y largo plazo a que los hogares caigan definitivamente en la pobreza, porque las deudas pueden volverse difíciles de pagar. Un ciclo de mayor endeudamiento de las familias a menudo las empuja hacia una movilidad social descendente.

P: La histórica dificultad de los argentinos para acceder al crédito hipotecario, ¿tiene que ver la inflación crónica que hemos tenido de 1950 en adelante?

R: Sí, es un sistema bancario que en un contexto inflacionario no tiene captación de ahorro, básicamente porque el ahorro no solo no era realizado en moneda local sino en dólares, sino que además se hizo de manera informal, por fuera del sistema bancario. Que se queda sin recursos ni incentivos para ofrecer créditos a largo plazo. Además los préstamos al Estado por parte del sistema bancario se convirtieron en un fuerte competidor de los préstamos privados o a la familia. Un sistema orientado hacia el Estado y no hacia las familias es un sistema que no orienta el crédito a largo plazo, sino que en el mejor los casos cuando desarrolla líneas de crédito son a corto plazo, para consumo, básicamente.

P: En el periodo de la de la pandemia y la pospandemia, usted hace una relación muy interesante entre el endeudamiento de las familias y el descontento social que se que se genera, ¿no? .

R: Lo que yo fui analizando durante la pandemia y la pospandemia, cuando entramos en un régimen de inflación alta, es cómo los hogares se fueron endeudando cada vez más para llegar a fin de mes, sobre todo cómo la toma de crédito y de deudas entre familiares y conocidos fue aumentando. Esa dinámica alimentó cierto distanciamiento y descontento con respecto a un gobierno y a una política estatal que, si bien se presentaba promoviendo la ayuda y el acompañamiento a los hogares, aquellos que estaban endeudados para llegar a fin de mes, acumulaban enojo. Porque en definitiva si llegaban a fin de mes tenía que ver menos con la ayuda del Estado y más con el esfuerzo y con el sacrificio que ellos estaban haciendo, por ejemplo, a través de contraer deudas y pagarlas. De ese Estado que decía ‘yo te cuido, yo te protejo’, las familias sentían que quienes se estaban cuidando y protegiendo eran ellas mismas . La dinámica de endeudamiento y el esfuerzo para pagar esas deudas era parte de esa protección que venía más de abajo que de arriba.

P: Los préstamos vienen de los familiares, o del negocio amigo o el prestamista del barrio…

R: El contexto de pandemia fue de fuerte retracción de préstamos del sistema bancario. Básicamente porque hubo mucha caída de ingresos y el sistema bancario fue conservador, solo le prestó a aquellos que tenían ingresos asegurados, que estaban en el sistema formal. Alimentó la distancia y la fractura dentro de la sociedad entre trabajadores formales y registrados con ingresos regulares y trabajadores formales e informales independientes, que dependían de generar sus propios ingresos para su vida cotidiana. Que podían ser sectores de clase de media o de bajos ingresos. Para decirlo muy gráficamente, un psicólogo o abogado independiente se asemejaba a un trabajador que hacía changas. Ése es el contexto en el cual se da el crecimiento de lo virtual, de las plataformas fintech, que entran dentro del sistema formal, pero no son préstamos del sistema bancario.

P: ¿Y en estos dos años se han profundizado las tendencias que estaban o o ha cambiado algo?

R: Hay tendencias que se profundizaron. En un contexto de caída de ingresos tan fuertes como la que hubo durante este año, sobre todo en sectores informales y ahora también ligados al sector público, siempre las deudas vienen a complementar ingresos caídos. Y por otro lado, sobre todo los últimos meses, vemos gracias a cierta estabilidad macroeconómica, al ingreso de dólares dentro del sistema, por ejemplo, a través del blanqueo, hubo un crecimiento de créditos hipotecarios, todavía muy pequeño en relación al volumen de préstamos al sector privado. Uno puede detectar a ganadores y perdedores del, llamémosle por ahora modelo Milei, y lo que uno presupone que puede ser la sociedad que se está formateando bajo este modelo. Sectores que pierden, como los informales o los vinculados al sector público y que tienen que endeudarse más de lo que pueden. Y otros más acomodados, vinculados al empleo privado formal que pueden aprovechar los beneficios de la estabilidad. Aparecieron el crédito hipotecario, el crédito bancario en dólares, sobre todo para para empresas. También las 12 cuotas para consumo con tarjeta o crédito personal en algunos comercios. Esta dinámica es parte de una sociedad en dos andariveles, que aprovechan de manera desigual la estabilidad actual. Sectores sociales que acceden a diferentes tipos de crédito con diferentes objetivos: unos para llegar a fin de mes sobrevivir y otros para poder mejorar su nivel de vida.

La vida de los argentinos en los últimos 40 años ha transcurrido en medio de periodos de alta inflación y recurrentes crisis económicas con breves periodos de estabilidad, lo que ha marcado profundamente la manera en que consumen, manejan, ahorran e invierten sus recursos económicos, sean escasos o abundantes. Una inestabilidad que ha complicado y aún hoy complica a la mayoría de las familias planificar el largo plazo o el futuro, y terminó configurando un sistema financiero formal e informal que a menudo consolida situaciones de pobreza y desigualdad.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora