Cambian las condiciones para el certificado MiPyMe

El instrumento modificará tanto su aspecto como los montos de los topes para ventas y activos. La herramienta otorga grandes beneficios impositivos para los pequeños contribuyentes.

Monto de ventas. Una de las actualizaciones establecidas por el ministerio de economía de la Nación.

Por Cr. Bartolomé Genaro y Cr. Herrera Gabriel (Chinni, Seleme, Bugner y Asoc.)

El inicio del segundo trimestre del año trae novedades relevantes para todo el universo de contribuyentes catalogados como micro, pequeñas y medianas empresas (MiPyMES). El pasado martes 1 de abril, en el Boletín Oficial se publicó la resolución 54/2025 “Ministerio de Economía Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento”, la cual introduce cambios en el certificado MiPyMES para todos los contribuyentes que poseen este beneficio.

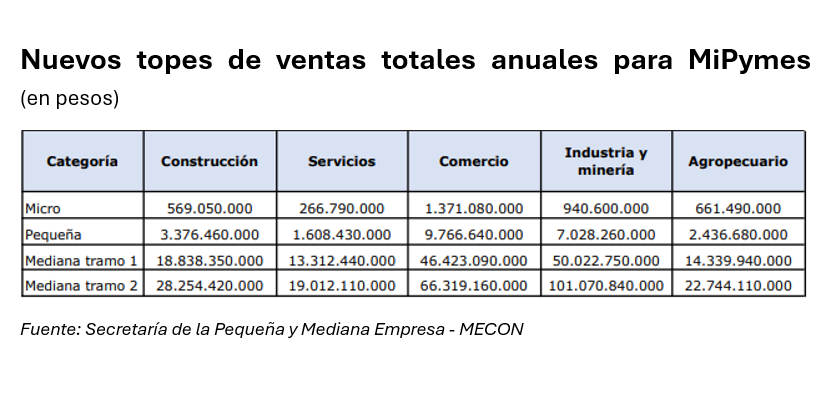

Entre los cambios, se puede apreciar no solo el nuevo modelo que va a tener esta certificación, sino que también cambian los topes de valuación de activos y el tope en las ventas totales anuales expresadas en pesos, que determinan la condición obtenida entre los tipos existentes: micro, pequeña, mediana tramo 1 y tramo 2.

Las nuevas escalas y topes son las detalladas en el anexo 1 de la presente resolución general; donde las ventas totales anuales se incrementaron en más de un 100% y el tope del activo en un 1.200%.

Para las actividades de “Intermediación financiera y servicios de seguros” y “Servicios inmobiliarios” detallados en el anexo II de la resolución general 220/2019 de la ex secretaria de emprendedores y de la pequeña y Mediana empresa, el nuevo límite del activo expresado en pesos es de $2.462.000.000.

Este último valor surge de la última declaración jurada del Impuesto a las Ganancias para las personas jurídicas y del Impuesto a los Bienes personales para el caso de personas humanas.

Los nuevos topes de ventas totales anuales para cada sector sufrieron un aumento respecto a la resolución anterior, que se pueden visualizar de la siguiente manera:

Siempre que las empresas o las personas físicas no superen estos topes, se pueden encuadrar como Pyme.

En comparativa con la escala que se encontraba vigente anteriormente, los importes de cada uno de los rubros se incrementaron de la siguiente manera:

•Construcción 173%

•Servicios 192%

•Comercio 129%

•Industria y Minería 116%

•Agropecuario 109%

En caso de actividades de comisionistas, consignatarios o de agencias de viaje, no se tendrán en cuenta las ventas ni el activo, sino la cantidad de empleados. Respecto a este punto, no hubo cambio alguno en comparación al decreto anterior y es la única tabla que se mantiene vigente.

Cambian los topes de valuación de activos y el tope en las ventas totales anuales expresadas en pesos, que determinan la condición de MiPyMe.

Por último, la presente resolución modifica el modelo del certificado pyme, incorporándose en la parte inferior del mismo un código QR que permite verificar la validez del certificado, expedido por la administradora del Registro de Empresas MiPyME.

Es muy importante tener en cuenta los parámetros nuevos que establece la nueva resolución, ya que el certificado proporciona grandes beneficios impositivos que marcan una diferencia en el desarrollo de cada contribuyente.

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar