El impuesto a la renta inesperada, en perspectiva

El gobierno avanza con un nuevo tributo progresivo, a finde financiar el nuevo bono de $18.000. La iniciativa enfrenta serias dificultades políticas y jurídicas.

“El lenguaje no sólo describe la realidad, sino que además es capaz de crearla”, teorizó alguna vez el célebre médico y científico español Mario Alonso Puig.

La inclusión de un impuesto sobre la “renta inesperada” entre los anuncios que tuvieron lugar esta semana, abre un sin número de interrogantes.

Crea además una nueva categoría en materia económica. Aquella que refiere a lo incierto o inesperado, y por lo tanto, a aquello que no se puede prever o estimar de antemano.

A decir verdad, cualquier persona que inicia un proyecto productivo con fines de lucro, tiene como premisa la maximización de los beneficios. En ese camino, se encuentra de forma permanente con variables “inesperadas”. Dificultades que impone el contexto, crisis económicas, nuevas regulaciones, o incluso externalidades que pueden ser negativas y también positivas. La “renta inesperada” (que puede ser positiva o negativa), es parte de ese juego de variables.

Convertir algo inesperado en un hecho imponible, abre un enorme abanico de interrogantes. Dudas que ni siquiera en el gobierno están saldadas.

“Buscamos un mecanismo que nos permita poder capturar parte de la renta inesperada, que no es producto de inversiones adicionales, sino que es producto del shock que implica la guerra, donde hay ciertos sectores de nuestra economía hoy tengan una renta extraordinaria”.

Ministro de Economía Martín Guzmán

Lo que se sabe hasta el momento es que se trataría de una alícuota que recaería sobre aquellas empresas que hayan tenido una facturación superior a los $1.000 millones. Lo que no se conoce aún es la cuantía de la alícuota, cuál será el periodo considerado para medir la facturación de las empresas, ni el momento y la forma en la que deberá hacerse efectivo el pago del nuevo impuesto.

A ello hay que sumar la discusión acerca de la urgencia financiera en el marco del acuerdo con el FMI, la de la pertinencia política, los planteos jurídicos acerca del nuevo tributo, y la del concepto distributivo que persigue.

Encuadre y apoyos

“Lo que se vive a nivel mundial es una crisis de distribución de los ingresos. Es fundamental que los gobiernos del mundo actúen para evitar que aumenten las desigualdades y Argentina en ese punto actúa”. Así fundamentó el Ministro Martín Guzmán el lanzamiento del nuevo impuesto a la renta inesperada. Agregó que se busca “un mecanismo que nos permita poder capturar parte de la renta inesperada, que no es producto de inversiones adicionales, sino que es producto del shock que implica la guerra, donde hay ciertos sectores de nuestra economía hoy tengan una renta extraordinaria”.

La lógica del nuevo tributo no es muy distinta a la que se aplicó el año pasado para el “aporte solidario de las grandes fortunas”: hay una parte de la sociedad que está recibiendo beneficios extraordinarios que no son producto del propio proceso de producción, sino del contexto global, al tiempo que otra buena parte de la sociedad (tal vez la mayoría), sufre el deterioro del poder adquisitivo de sus ingresos.

Un sencillo cálculo en base al parámetro de facturación que indicó Guzmán, indica que las empresas alcanzadas serían solo el 3,5% del total, sin dudas las más grandes e importantes del país.

Un dato no menor, es el apoyo explícito que el anuncio recibió de parte del FMI. En un informe presentado durante primera jornada de la reunión de primavera del organismo, el Fondo Monetario sugiere a los países “subir temporalmente los impuestos a las empresas que registran beneficios excesivos”.

La recomendación no refiere únicamente a la Argentina, pero “llamativamente” llegó apenas unas horas antes de los anuncios del pasado lunes, fortaleciendo la posición del Ministro.

En materia tributaria, se denomina “impuestos progresivos” a aquellos que gravan más a quienes tienen mayor capacidad contributiva, y se pondera como más equitativos a este tipo de tributos frente a otros que recaen con mayor fuerza sobre quienes tienen menos. Dos ejemplos claros son el impuesto a las ganancias y el impuesto al valor agregado (IVA). El primero grava más a quien tiene mayor capacidad contributiva, el segundo recae con más fuerza sobre quienes dedican al consumo la mayor parte de sus ingresos, es decir, los que menos tienen.

Con esa vara, y teniendo en cuenta el contexto global y nacional, el impuesto a la renta inesperada tiene todas las características necesarias para encuadrar en la categoría de los impuestos más progresivos.

Mitos y clichés

Desde hace tiempo, y a fuerza de insistencia en los medios y los discursos políticos, se ha instalado la idea de que “en Argentina se cobran muchos impuestos”.

El peso relativo que puede tener la carga tributaria en nuestro país, es materia de debate. Desde hace tiempo la clase política en su conjunto le debe a la sociedad una revisión profunda de la estructura tributaria argentina, donde persisten impuestos altamente distorsivos y gravosos como ingresos brutos.

Sin embargo vale la pena poner ciertas afirmaciones en contexto, para evitar los lugares comunes y desterrar ciertos mitos respecto a la economía argentina en comparación con otros países.

Un reciente informe del Instituto Argentino de Análisis Fiscal (Iaraf) tuvo alta repercusión mediática y política esta semana. El mismo ofrece una lista de “los 165 impuestos que se cobran en Argentina”.

Así presentado e interpretado de forma lineal en medios de comunicación y redes sociales, podría generar el algún distraído la errónea idea de que un solo contribuyente enfrenta el pago de semejante cantidad de tributos.

Sucede que en la lista se incluyen todos y cada uno de los impuestos, tasas, contribuciones y sellos que cobran los tres niveles de gobierno en todo el país, nación, provincias y municipios. Se incurre además en errores groseros. Uno de ellos es contabilizar como dos tributos diferentes el impuesto a las ganancias sobre las personas y sobre las sociedades, siendo que se trata de dos categorías del mismo impuesto.

Otro es contabilizar como impuestos los aportes y contribuciones a la seguridad social, el régimen de trabajadores autónomos o el régimen para personal de casas particulares, siendo que los mismos hacen al sistema solidario de cobertura previsional. Uno más, es contabilizar el monotributo como un impuesto, siendo que el mismo es una forma de “simplificar” el régimen de IVA y ganancias para los pequeños contribuyentes, pero que básicamente se trata de los mismos impuestos.

Más llamativo aún es un detalle del mismo informe de Iaraf, que tuvo escasa y casi nula repercusión en los medios. Es que son solo siete impuestos los que agrupan el 82% de la recaudación a nivel de gobierno nacional.

No obstante, hay un dato del citado informe, que suma a la discusión presente por el impuesto a la renta inesperada.

Otro de los clichés que suele habitar el debate político, es que “en Argentina se castiga con muchos impuestos a los que más tienen, y ello desincentiva a los empresarios a invertir”.

El informe publicado por Iaraf incluye un detalle de los principales ocho impuestos que se cobran en Argentina, en relación al Producto Bruto Interno (PBI) (ver gráfico). De allí surge que el impuesto que más recauda en nuestro país es el IVA (6,8% del PBI). Asimismo, indica que el impuesto a las ganancias sobre las personas representa el 2,5% del PBI, mientras que el impuesto a las ganancias sobre las sociedades, solo el 2,3%. En pocas palabras y pese al mito, en nuestro país pagan mucho más impuestos los pobres que los ricos.

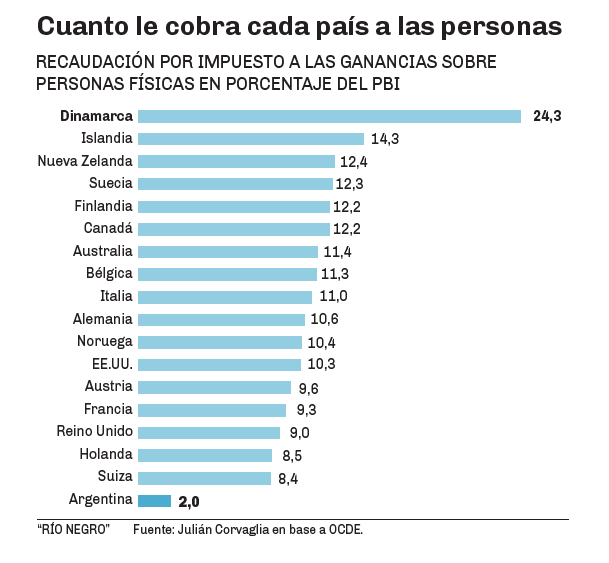

Un relevamiento realizado por el sociólogo Julian Corvaglia, desbarata otro de los mitos en relación a los impuestos, que dice que “Argentina es de los países donde más se grava la riqueza”.

En la comparación elaborada en base a datos de la OCDE, resulta que Argentina es de los países que menos recauda por impuesto a las ganancias de las personas físicas en relación al PBI.

Los datos no son por sí mismos un argumento suficiente para justificar el nuevo tributo a la renta inesperada, pero sí una perspectiva necesaria, antes de abordar cualquier juicio de valor.

Dos problemas inmediatos

Más allá de la discusión en torno a la pertinencia de un nuevo impuesto, y al tipo de gravamen en cuestión, hay al menos dos escollos concretos que tiene por delante el gobierno en lo inmediato, uno es jurídico y el otro económico/político.

El primero tiene que ver con la doble imposición. Un principio elemental en teoría tributaria, es que no se puede gravar dos veces con impuestos el mismo hecho imponible. Menos aun si quien grava es el mismo nivel de gobierno. Existen numerosos ejemplos en los que las provincias avanzan a gravar hechos imponibles similares a los de la nación, lo cual también es cuestionable desde la teoría.

La pregunta es, si ya existe un impuesto a las ganancias que para el nivel de facturación señalado como objetivo impone una alícuota del 35%, como es que un nuevo impuesto volverá a grabar las mismas ganancias que ya pagan el impuesto original. Difícilmente el impuesto a la renta inesperada logre esquivar los planteos judiciales de confiscatoriedad e inconstitucionalidad.

Pese al mito de que Argentina grava más a los que más tienen, los datos revelan que en nuestro país pagan mucho más impuestos los pobres que los ricos.

El segundo es el objetivo que persigue el gobierno con el nuevo impuesto: financiar el costo fiscal de las medidas sociales anunciadas el último lunes.

Una primera estimación indica que el bono de $18.000 a pagar en dos veces, más el bono extra de $12.000 para los jubilados, significaría un costo fiscal de $200.000 millones, lo que equivale al 0,5% del PBI.

La medida en su conjunto pretende contener durante dos meses el impacto de la fuerte suba en los precios de los alimentos, y financiar esa ayuda con la “colaboración” de los sectores que se han visto beneficiados por la suba del precio internacional de los comodities a raíz de la guerra.

Sucede que el pago del bono ya es una realidad, y se hará efectivo en mayo y junio, pero la implementación del impuesto a la renta inesperada es hasta el momento apenas una iniciativa. Implica que el gobierno acaba de anunciar un gasto para el cuál no cuenta aún con el financiamiento. La pregunta es de donde saldrán los fondos en caso en que se retrase o se impida la implementación del impuesto.

Si la respuesta es acudir nuevamente a la emisión, y el plan del gobierno es volcar dinero por el equivalente a medio punto del PBI en apenas dos meses, evidentemente la medida agravará el problema inflacionario que motiva la ayuda que se acaba de anunciar.

Dato

- 2,5%

- Lo que representa la recaudación del impuesto a las ganancias sobre las personas en Argentina (en % del PBI).

“El lenguaje no sólo describe la realidad, sino que además es capaz de crearla”, teorizó alguna vez el célebre médico y científico español Mario Alonso Puig.

La inclusión de un impuesto sobre la “renta inesperada” entre los anuncios que tuvieron lugar esta semana, abre un sin número de interrogantes.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora