Empleo y consumo, los desafíos de este año para la gestión de la economía libertaria

El horizonte político y cambiario se despejó al cierre de 2025, y existe incertidumbre en el frente financiero. La cuenta pendiente es la generación de empleo y la recuperación del consumo, que no logra despegar.

El inicio del año 2026 trae consigo certezas de lo que dejó el cierre de 2025, un par de interrogantes, y enormes desafíos de cara a la segunda mitad del mandato del presidente Javier Milei.

Entre las certezas se advierte que, tras el rotundo triunfo electoral del mes de octubre, el horizonte político quedó absolutamente despejado para la gestión libertaria. Con mayorías aseguradas en el Congreso de la Nación, el tránsito de las iniciativas del Poder Ejecutivo debería ser mucho menos traumático y más fluido que en el periodo 2024/25.

Al menos en el corto plazo, el horizonte cambiario también luce despejado. Superada la zozobra cambiaria de agosto-octubre, y más allá de cierta tensión estacional a fin de año, el tipo de cambio luce estable.

El principal interrogante es el financiero. Si bien el gobierno afirma tener los fondos necesarios para solventar el primer vencimiento de 2026 que llegará esta semana por US$ 4.200 millones, los vencimientos totales del año superan los US$ 19.000 millones.

Con el debut del nuevo esquema de bandas de flotación, se presume que el gobierno finalmente dejará atrás la decisión de no acumular reservas, y se ocupará de atender el compromiso que rubricó con el Fondo Monetario en abril. Al cierre de 2025, el cumplimiento en cuanto a la acumulación de reservas quedó US$ 14.000 millones por debajo de la meta. Será uno de los grandes desafíos de 2026.

Pero el mayor de los desafíos que enfrenta la gestión económica libertaria de cara a 2026 es afianzar la economía real. Hasta el momento los beneficios de haber logrado equilibrio fiscal y ordenamiento macro, no se perciben en la economía del ciudadano de a pie, que pese a eso renovó en octubre el voto de confianza al rumbo económico.

Hasta el momento los beneficios de haber logrado equilibrio fiscal y ordenamiento macro, no se perciben en la economía del ciudadano de a pie, que pese a eso renovó en octubre el voto de confianza al rumbo económico.

Llega entonces la hora en que el gobierno deberá lograr que el resultado virtuoso de ese rumbo económico sea palpable en la realidad cotidiana del llano.

En ese sentido hay tres elementos clave para los cuales el programa económico no ha elaborado aún propuesta alguna: el nivel de actividad que se se encuentra estancado desde el segundo trimestre del año pasado, los salarios que hace dos años corren a los precios desde atrás, y el derrumbe del consumo que comenzó a ser patente en el último tramo de 2025.

Heterogéneo y sin generación de empleo

El pasado 16 de diciembre, INDEC publicó su informe de avance del nivel de actividad para el tercer trimestre de 2025. En el mismo se registra un crecimiento interanual del 3,3% y del 0,3% en relación con el segundo trimestre del año. El dato revela que el cierre de 2025 estará lejos del 5% de crecimiento que se proyectaba para todo el año, y que la actividad “se amesetó” desde el segundo trimestre.

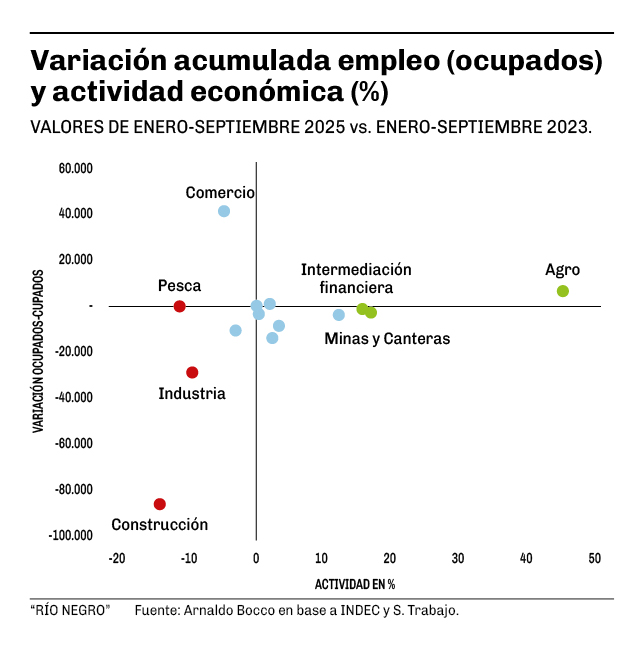

Pero aun considerando que el crecimiento interanual del 3,3% configura una buena performance pese a las turbulencias políticas, financieras y cambiarias del año, hacia el interior del dato la característica saliente es la heterogeneidad: mientras que la intermediación financiera creció 28,4% interanual y la explotación de minas y canteras lo hizo 10,3%, la pesca se desplomó un 20,2%, la industria cayó un 2,4%, la agricultura creció apenas un 0,8% y la construcción un 1%.

La consecuencia directa de tal dinámica se traslada al empleo, dado que no todos los sectores de la economía tienen la misma capacidad de motorizar la creación de puestos de trabajo.

En efecto, un informe del Centro de Economía Política Argentina (CEPA) en base a datos del Sistema Integrado Previsional Argentino (SIPA) revela que, durante la primera mitad del mandato de Javier Milei, se perdieron 242.383 puestos de trabajo, de los cuales 154.382 corresponden al sector privado, 57.833 al ámbito público y 30.168 al empleo en casas particulares.

Pero un segundo informe publicado en diciembre por la consultora del ex director del Banco Central Arnaldo Bocco, pone el punto en perspectiva en base a los datos de crecimiento publicados por INDEC.

El estudio señala que los dos sectores que más crecieron el último año (intermediación financiera y minas y canteras), crearon en conjunto apenas 2.988 puestos de trabajo en 2025.

Las actividades que más crecen no motorizan el empleo, mientras que las actividades que tienen capacidad de crear puestos de trabajo no crecen.

En contraste el estudio afirma que industria y construcción, los sectores más afectados por la caída de gasto público y la baja de salarios reales (más la apertura importadora), registran en conjunto una caída de puestos de trabajo de 116.177 puestos en el mismo lapso. Los datos pueden apreciarse en el gráfico adjunto.

La conclusión es inequívoca: las actividades que más crecen no motorizan el empleo, mientras que las actividades que tienen capacidad de crear puestos de trabajo no crecen.

Será uno de los primeros desafíos de la gestión libertaria en 2026.

El consumo no despega

Del mismo informe sobre el avance del nivel de actividad en el tercer trimestre de 2025 que publico INDEC, surge que el consumo sigue siendo el principal componente del Producto Bruto Interno (PBI) argentino, y que lejos de moderarse, esa importancia tiende a profundizarse.

La medición del producto en Argentina se realiza mediante el método del gasto, en el cual PBI= C+I+G+X-M, y donde C (Consumo privado), I (Inversión empresas privadas), G (Gasto público), X (Exportaciones) y M (Importaciones). En esa ecuación y pese al énfasis de la actual gestión en el fomento a la inversión y la reducción del peso del gasto público, el consumo sigue representando el 70%, mientras la inversión solo llega al 20% y el Estado al 13%.

El consumo se encuentra un 15% por debajo del registro de octubre 2023 cuando Javier Milei ganó las elecciones, y es 11% menor al de enero de 2024 en el primer mes de la actual gestión económica.

En otras palabras, el despegue del consumo es crucial si el objetivo es que la economía vuelva a crecer. Los datos revelan que esa es una de las grandes deudas del actual modelo.

La medición que realiza la Cámara Argentina de la Mediana Empresa (CAME) en base a un relevamiento nacional por cantidades (sin inflación), es reveladora: en el mes de noviembre (último dato disponible), las ventas minoristas cayeron 4,1% interanual y acumulan siete meses ininterrumpidos de caída interanual desde mayo de 2025.

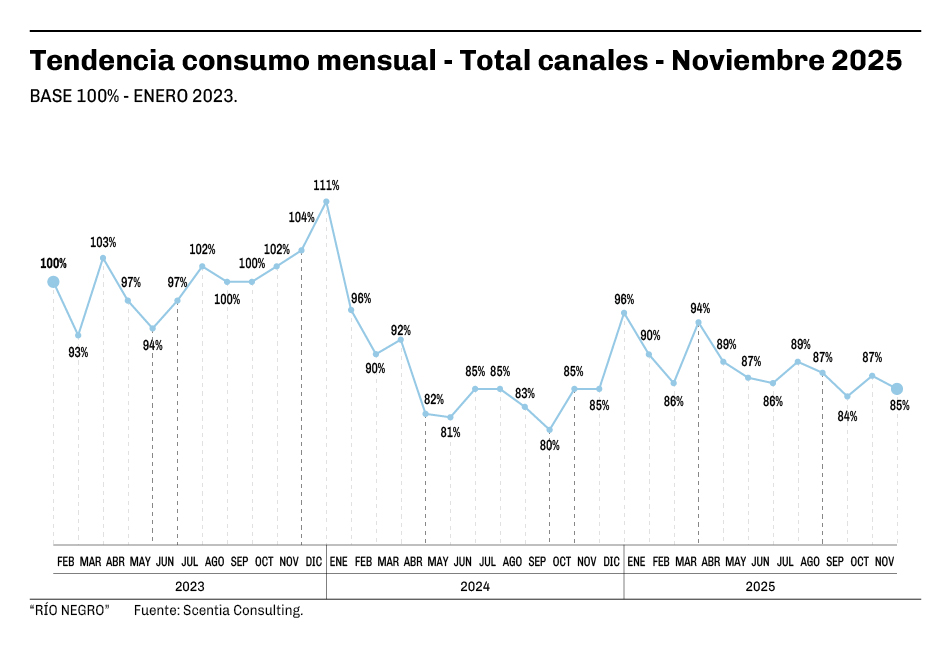

Un segundo informe de la consultora privada Scentia Consulting, especializada en retail, consumo y marketing, muestra el escenario actual del consumo en perspectiva respecto a la dinámica previa a la llegada al poder de Javier Milei.

Con Base 100 en enero de 2023, el estudio revela que hacia finales de 2025 e incluyendo todos los canales (supermercados, kioscos, mayoristas y comercio electrónico), el consumo se encuentra un 15% por debajo del registro de octubre 2023 cuando Javier Milei ganó las elecciones.

El gráfico adjunto permite observar también que el consumo es 11% menor al de enero de 2024 en el primer mes de la actual gestión económica. Asimismo, se aprecia que pese al repunte del segundo semestre de 2024, el consumo nunca logró superar esa marca de enero 2024, y que a lo largo de 2025 se registró un marcado y sostenido deterioro en los niveles de consumo.

Será el segundo de los grandes desafíos que enfrentará la economía libertaria en 2026.