Lo que la sequía se llevó: las 4 trompadas que le dio a la economía argentina

No está claro si lo peor ya pasó o está por llegar. Es que la lluvia finalmente volvió, y en cantidad, al centro del país pero los efectos sobre la economía de una de las sequías más duras de nuestra historia podrían sentirse con fuerza en los meses siguientes.

Sequía: ya impacta en las cuentas externas y públicas de Argentina.

Muchos de los problemas económicos que aquejan a la Argentina (y nos aquejan a los argentinos) son en cierta forma autoinfligidos. Esto es, tienen lugar debido a desaciertos y constantes vaivenes en la política económica nacional en manos de los funcionarios que hemos elegido durante los últimos años.

Si a esto le sumamos la ocurrencia de eventos que están fuera del área de influencia de la gestión gubernamental, que exógenamente son capaces de alterar todas las variables en modo sustancial, el panorama es complejo.

La fuerte dependencia que la estabilidad macroeconómica nacional tiene de la meteorología es algo sobre lo que tenemos una histórica responsabilidad como país. No obstante, una sequía de la magnitud como la que ha afectado al núcleo agrícola argentino recientemente luce difícil de manejar en la mayoría de los escenarios, máxime si se arrastran desequilibrios crónicos y crecientes.

La fuerte dependencia que la estabilidad macroeconómica nacional tiene de la meteorología es algo sobre lo que tenemos una histórica responsabilidad como país.

Las importantes precipitaciones que tuvieron lugar en el centro del país en el inicio de este otoño llevaron a la Bolsa de Comercio de Rosario (BCR) a aseverar que la sequía en Argentina llegó a su fin. Esta situación permite ilusionarse para la próxima campaña fina y la campaña gruesa 2023/2024. Sin embargo, la estela de perjuicios que esta histórica inclemencia climática ha dejado a su paso es inmensa. Es que, según la misma BCR, la campaña gruesa 2022/2023 fue la más seca en más de 60 años, y los efectos que tiene y tendrá sobre la economía argentina se sienten y preocupan. Analizaremos aquí algunos de los frentes en los que este déficit hídrico está golpeando.

Disponibilidad de dólares

La producción nacional de soja de la presente campaña será la menor en más de una década, de acuerdo con proyecciones del Departamento de Agricultura de Estados Unidos. Similar panorama ofrece la campaña maicera.

Argentina es un actor importante en el mercado internacional de estos commodities, motivo por el cual el menor volumen producido y exportado de nuestro país contribuye a que los precios se mantengan elevados. Sin embargo, el debastador “efecto cantidad” no alcanza a ser compensado por el “efecto precio”. Es por ello que el Movimiento CREA estima en más de U$S 20.000 millones las pérdidas de divisas de origen agrícola ocasionadas por las inclemencias climáticas, fundamentalmente la sequía.

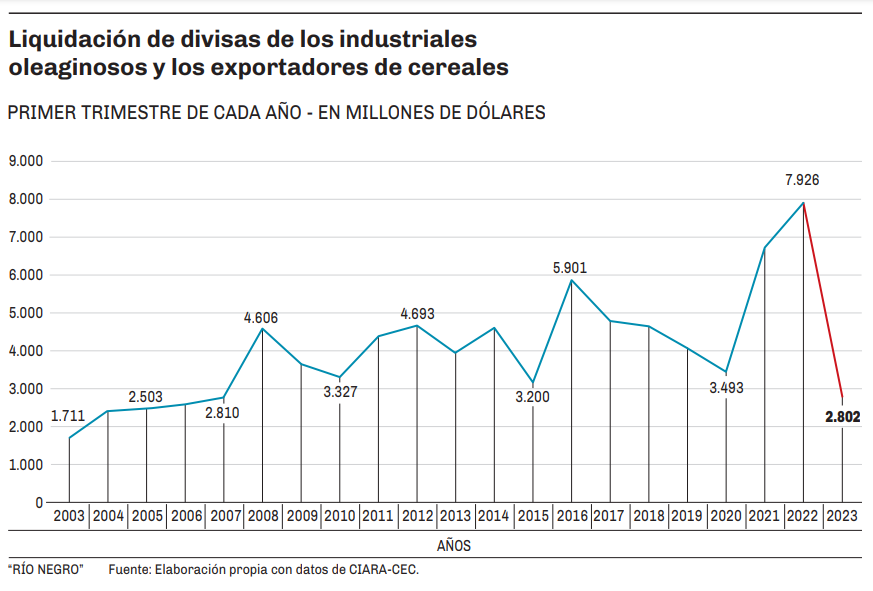

Estos efectos ya comenzaron a materializarse. En el primer trimestre del 2023, la liquidacion de divisas de los industriales oleaginosos y los exportadores de cereales fue de apenas U$S 2.802 millones, apenas un tercio de la liquidación en igual período del 2022. Para dimensionar, fue el peor primer trimestre en la materia desde 2006. Los datos corresponden a la Cámara de la Industria Aceitera de la República Argentina y el Centro de Exportadores de Cereales (CIARA-CEC).

Directamente vinculado a ello están las cuentas externas. De acuerdo con el Instituto Nacional de Estadísticas y Censos (INDEC), en el primer bimestre del año las exportaciones de productos primarios cayeron un 38,9% interanual, debido a una caída del 40,6% en los volúmenes enviados (los precios subieron, en promedio), mientras que las exportaciones de manufacturas de origen agropecuario se redujeron un 9,5%. En particular, las exportaciones de los principales productos de la soja cayeron un 32,1%. Y eso no es todo: se estima que Argentina deberá importar grandes volúmenes de soja este año para abastecer a las industrias procesadoras. “Vamos a traer barcos de Brasil, una situación histórica”, dijo en una entrevista reciente el presidente de CIARA-CEC, Gustavo Idígoras.

Dato

- U$S 20.000.000.000

- Son las pérdidas de divisas de origen agrícola ocasionadas por las inclemencias climáticas, fundamentalmente la sequía.

La implementación del “dólar soja 2” a finales del año pasado, que implica menores volúmenes acopiados disponibles para exportar, y las expectativas de devaluación, que desalientan las liquidaciones de granos, son factores que inciden en la menor oferta de divisas. Sin embargo, los perjuicios de la sequía son innegables y, en este contexto, habrá que ver qué impacto produce la instauración del recientemente anunciado “dólar agro” en las liquidaciones del complejo sojero. Suplir una pérdida de U$S20.000 millones este año luce ciertamente complicado.

El correlato de esta situación son las permanentes ventas netas de reservas internacionales del Banco Central. De no haber sido por el desembolso del Fondo Monetario Internacional (FMI) en el último día del mes, la autoridad monetaria habría perdido casi U$S 2.000 millones de sus arcas a lo largo del mes de marzo. El compromiso original de acumulación de reservas asumido con el FMI luce inalcanzable, motivo por el cual la meta del primer trimestre y del año se han revisado.

Cuentas públicas

Un menor valor de exportaciones agropecuarias implica una menor base imponible para las retenciones. No es casual que tanto en enero como en febrero de 2023, la recaudación en concepto de derechos de exportación haya sido el ingreso tributario que más se redujo en términos reales si se compara con igual mes del 2022. En el primer mes del año la caída real fue del 29% y en el segundo tuvo un derrumbe del 73%, de acuerdo con el informe fiscal del Centro de Economía Política Argentina (CEPA). En el caso de febrero, la caída también fue en términos nominales.

Por su importante peso relativo, el mal desempeño de esta partida explicó en buena medida la contracción en términos reales de la recaudación total del Estado: -3,2% interanual en enero y -8,3% en febrero, según informó el CEPA. En marzo el panorama fue el mismo, pues la recaudación creció un 88% interanual en términos nominales contra una inflación estimada en torno al 103%. Si a esto le sumamos la desaceleración en el ritmo de ajuste del gasto público, tenemos un deterioro de los saldos del Gobierno.

Dato

- 73%

- La caída interanual en términos reales que sufrió la recaudación por derechos de exportación en febrero.

En el primer bimestre de 2023, el sector público acumuló un déficit de $432,1 millones. El dato no dice mucho hasta que se lo compara con la meta fiscal trimestral acordada con el FMI: la misma es un déficit de $441,5 millones. Dicho de otro modo, se acordó con el organismo acumular entre enero y marzo un déficit de 0,30% del Producto Bruto Interno (PBI), pero en los primeros dos de esos tres meses ya se llegó al 0,29%. “Vale recordar que marzo es el mes de peor estacionalidad fiscal del trimestre”, agrega el informe.

El CEPA señala que, como el margen de deuda flotante que el Gobierno tiene es equivalente a lo que se debe ahorrar en marzo, el cumplimiento de las metas fiscales trimestrales es posible. Sin embargo, la sequía obligará a profundizar el ajuste del gasto público en un año electoral, sobre todo considerando la reciente confirmación del FMI de que las metas fiscales no se modifican.

Actividad económica

Los golpes que recibe y podría recibir el PBI argentino a raíz de la sequía son múltiples. Comencemos analizando por categorías del gasto. Hay un efecto que ya se hace sentir: las exportaciones caen en volumen y valor, debido a los menores envíos de productos de origen agrícola. Aquí es pertinente mencionar que el Gobierno ha lanzado esta semana una nueva edición del llamado “dólar soja”, consistente en ofrecerles a los exportadores de granos un tipo de cambio diferencial para incentivarlos a liquidar la producción que tienen almacenada en silos.

Las dos ediciones anteriores de la medida han cumplido con creces los objetivos fijados. Como ya se ha dicho, el contexto en esta ocasión es diferente. Por un lado, los volúmenes acopiados podrían ser menores por la sequía y por la liquidación anticipada favorecida por el dólar soja 2. “Con la cantidad de soja actual podemos trabajar hasta agosto. Después, vamos a tener que cerrar todos los puertos”, señaló Idígoras. Por otra parte, los incentivos a liquidar producción se ven afectados por las expectativas de devaluación en un año electoral.

Los incentivos a liquidar producción se ven afectados por las expectativas de devaluación en un año electoral.

Otro componente del gasto que podría resentirse por la sequía es el de gasto público, pues la obligación de cumplir la meta fiscal con el FMI haría necesario un mayor ajuste mayor, o una expansión menor a la deseada en la previa de los sufragios presidenciales. Esto también impactará en el nivel de actividad económica. Asimismo, la consecuente incertidumbre en este contexto podría hacer mella en los niveles de inversión. Una posible reducción de importaciones, por endurecimiento del cepo ante la escasez de dólares, podría compensar parcialmente.

Sin embargo, y analizando ahora el PBI en términos sectoriales, menos importaciones no significa sustitución de importaciones. Por tanto, más restricciones para importar podrían redundar en menores niveles de actividad industrial y comercial. Por el momento, esto no se está materializando, y la industria y el comercio han comenzado el año con muy buenos desempeños. No obstante, hay preocupación por la disponibilidad de materias primas para las plantas procesadoras de granos, y la mayor importación de soja apuntaría a suplir la escasez provacada por la menor producción doméstica.

No se puede soslayar el impacto directo de la menor producción agrícola. De hecho, en la caída del estimador mensual de actividad económica (EMAE) registrada en diciembre pasado, la rama de actividad que tuvo mayor incidencia negativa fue “Agricultura, ganadería, caza y silvicultura”, con su derrumbe interanual del 18%. En enero, el EMAE mostró una recuperación pero la actividad del sector volvió a derrumbarse en términos interanuales.

Durante el último trimestre de 2022, la actividad económica se contrajo. Si llegara a confirmarse la continuidad de la caída en el primer trimestre de 2023, se habrá ingresado a una recesión de manera “oficial”.

Precios

Lo descrito en los apartados anteriores tiene su correlato en precios. La inflación es un problema desde hace más de una década y que se agudiza permanentemente. La sequía no haría más alimentarlo.

La escasez de dólares y la permanente sangría de reservas del Banco Central incrementa las presiones y expectativas devaluatorias. El aumento en la cotización paralelas de la divisa norteamericana son síntomas de ello. Esta situación compromete quizás el único ancla nominal del Gobierno: el tipo de cambio oficial. Acelerar el crawling peg o incurrir en un salto discreto de la cotización de la divisa se percibe cada vez más probable. Al menos mantener el tipo de cambio real es una de las exigencias del FMI. Estas expectativas ya están afectando la inercia inflacionaria y, en caso de concretarse, el traspaso a precios puede desatar una dinámica explosiva.

La sequía impacta directamente e indirectamente en la oferta doméstica de bienes y, por tanto, en su precio.

La menor recaudación junto con la obligación de reducir el déficit físcal sin afectar demasiado las chances electorales podría poner al Gobierno ante la necesidad de financiarse acudiendo a la emisión monetaria más de lo previsto.

Asimismo, la sequía impacta directamente e indirectamente en la oferta doméstica de bienes y, por tanto, en su precio. Directamente, al disminuir la producción de alimentos de origen agropecuario. Indirectamente, reduciendo la cantidad de dólares disponibles para importar bienes de consumo intermedio y bienes finales.

Muchos de los problemas económicos que aquejan a la Argentina (y nos aquejan a los argentinos) son en cierta forma autoinfligidos. Esto es, tienen lugar debido a desaciertos y constantes vaivenes en la política económica nacional en manos de los funcionarios que hemos elegido durante los últimos años.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora