El veto de Javier Milei y las jubilaciones como variable de ajuste

La media sanción que da un incremento del 7,2% al haber mínimo vuelve a poner a la vista que el principal aportante del ajuste siguen siendo los adultos mayores. En caso de convertirse en ley, el aumento apenas colocaría las prestaciones en el umbral que hubiesen tenido sin la licuación del último año.

Una vez más. Los jubilados vuelven a ser la principal variable del ajuste.

La media sanción de un incremento del 7,2% a la jubilación mínima y la actualización del bono extraordinario para llevarlo de $70.000 a $110.000, obliga a poner en perspectiva la situación actual de los haberes previsionales, su evolución durante el último año en el marco del ajuste del gasto implementado por la gestión Milei, y la proyección futura en base a lo dispuesto en la Cámara de Diputados en la previa al debate en Cámara de Senadores.

El punto de inicio de cualquier análisis tiene al menos dos certezas.

La primera y más profunda, es que producto de la precariedad en la que se encuentra el mercado laboral argentino desde hace décadas, y con 4 de cada 10 trabajadores desempeñándose en la informalidad, la gran mayoría de las personas adultas mayores que llegan a la edad de jubilarse, no cuenta con los 30 años de aportes para acceder al beneficio previsional.

Equivale a decir que si no existe algún mecanismo que permita a esas personas compensar esa falta de aportes, llegan al momento del retiro, sin la posibilidad de contar con un ingreso mínimo en la vejez.

La contracara de esa foto, es la incorporación de más de cuatro millones de beneficiarios por moratoria, sin un incremento semejante en la cantidad de trabajadores activos que sostienen el sistema previsional con sus aportes, lo que sumado a la caída abrupta de la natalidad en la última década, pone por delante el colapso intertemporal del sistema en su conjunto en el mediano plazo.

La segunda certeza, es que en todas y cada una de las ocasiones de la historia reciente en que se discutió un cambio en la forma en que se calculan los haberes previsionales, los perdedores siempre fueron los mismos: los jubilados.

Tanto en la reforma previsional de 2017, como en el cambio de fórmula previsional de 2021, o en el DNU de 2024, el diagnóstico sobre la crisis del sistema previsional fue similar. En todos los casos, los perdedores siempre fueron los jubilados.

Sucedió con la reforma de 2017 durante la gestión Macri, con el cambio de fórmula en 2021 durante la presidencia de Alberto Fernández, y volvió a suceder en 2024 con Javier Milei en el poder. En todos los casos, el diagnóstico siempre fue el mismo, pero los jubilados terminaron perdiendo buena parte de su poder adquisitivo.

Así las cosas, en caso de convertirse en ley en la Cámara Alta, el aumento alcanzaría apenas para saldar una parte de la pérdida de poder adquisitivo de las jubilaciones desde marzo de 2024.

Deja vu (esto ya lo ví)

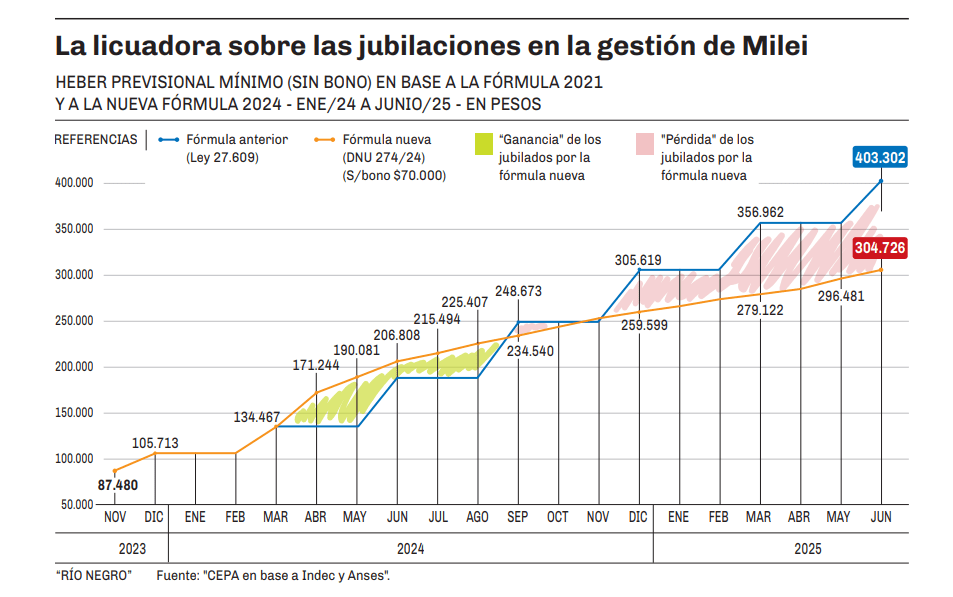

La secuencia del último año consiste en una fórmula que demostró ser mala para sostener el poder adquisitivo de las jubilaciones (Ley 27.609 de 2021), dando lugar a una fórmula aún peor a esos fines (DNU 274/2024).

En efecto, la ley promulgada por Alberto Fernández que actualizaba los haberes trimestralmente tomando en un 50% la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) y en un 50% la evolución del Índice de Precios al Consumidor (IPC), generó entre marzo de 2021 y marzo de 2024, una caída en términos reales del 7,6% en los haberes mínimos y del 37,3% en el resto de las prestaciones.

Ese fue el cálculo que la gestión Milei interrumpió en marzo del año pasado, a sabiendas del golpe que significó al poder adquisitivo de la jubilación mínima la inflación del 25,5% en diciembre de 2023, del 20,6% en enero y del 13,2% en febrero del 2024.

La solución fue establecer una “compensación” por única vez a cuenta de la inflación del primer trimestre, aumentos transitorios por inflación en el trimestre siguiente, una suma “fija” de $70.000 y mediante el DNU 274/24, incrementos automáticos por inflación desde julio con dos meses de rezago.

Así, las jubilaciones subieron en abril de 2024 un 27,38% (12,5% de recomposición y 13,2% de la inflación de febrero), un 11% en mayo, (por la inflación de marzo) y un 8,8% en junio (por la inflación de abril).

La medida generó una mejora inicial de los haberes en términos reales en relación a la fórmula de 2021. El efecto puede apreciarse en la zona pintada de amarillo en el gráfico adjunto.

Esa mejora se interrumpió en el mes de septiembre de 2024, cuando hubiese correspondido el tercer incremento trimestral el base a la fórmula 2021.

Desde ese mes, los incrementos automáticos implementados por el DNU 274/24 fueron siempre menores a los que hubiese arrojado la vieja fórmula de 2021. El efecto puede apreciarse en la zona pintada de rosa en el gráfico adjunto.

En otras palabras, lo que estableció el DNU 274/24, es que el haber mínimo ya no podría recuperar la pérdida de poder adquisitivo post motosierra, y a lo sumo podría “correr dos meses desde atrás” a la inflación mensual.

Lo que surge del DNU 274/24 es que el haber mínimo ya no podrá recuperar la pérdida real post motosierra, a lo sumo podrá “correr de atrás” a la inflación.

Lo cierto es que de haber continuado vigente la fórmula de 2021, el haber mínimo (sin bono) ascendería hoy a $403.302, un 32,34% por encima de los $304.726 en que se ubica hoy. Esa es la pérdida real que generó el DNU 274/24 de Javier Milei sobre las jubilaciones en el último año.

Si se pone en números la pérdida acumulada en el haber mínimo desde el cambio de fórmula en marzo de 2024 (sumando área amarilla y restando área rosa), en quince meses cada jubilado/a de la mínima dejó de percibir (en total) $265.655. Ese es el “aporte solidario compulsivo” que el gobierno de Javier Milei impuso a los jubilados para financiar la motosierra sobre el gasto, y que los jubilados ya no podrán recuperar.

Ello sin contabilizar el efecto directo del impuesto inflacionario sobre el bono de $70.000 que quedó congelado desde marzo de 2024. Si esa suma que permanece congelada desde el primer día de vigencia se hubiese actualizado con el mismo criterio implantado para la mínima por el DNU 274/24, el bono debiera ser en junio de $158.900.

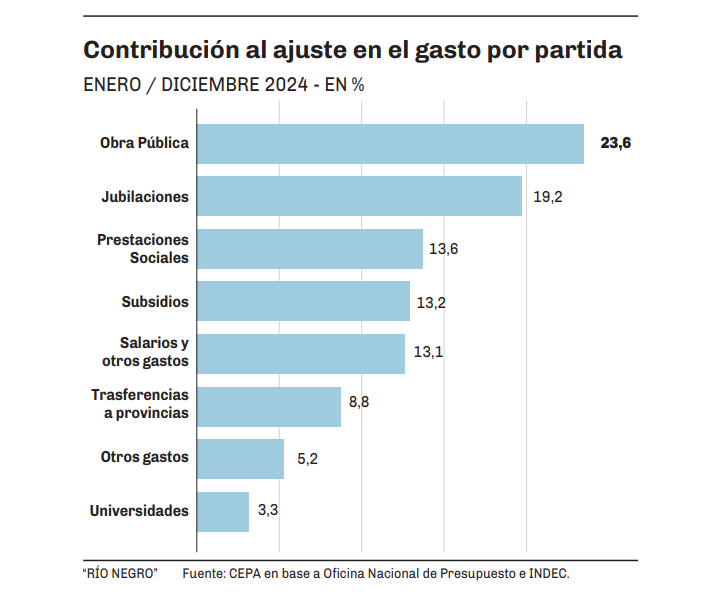

Los datos permiten comprender como es que la propia Oficina Nacional de Presupuesto del Ministerio de Economía de la Nación informa que la licuación de los haberes previsionales aportó el 19,2% del costo del ajuste en 2024, solo por debajo del recorte a la obra pública, que aportó el 23,6%.

Posible pero incompleta

En caso de avanzar en el Senado, la media sanción de esta semana en Diputados colocaría el haber mínimo en $326.666 (+7,2% sobre los $304.726 de junio) lo que sumado al bono de $110.000 arrojaría un haber mínimo total de $436.666.

Significaría llevar el haber al menos al umbral que hubiese tenido en caso de continuar la fórmula anterior, aunque sin reconocer la perdida real acumulada, ni garantizar que a medida que pase el tiempo, se repita la dinámica de pérdida real registrada los últimos 15 meses.

“Esperemos que los senadores no apoyen esta demagogia populista pero de cualquier forma nuestro compromiso es vetar cualquier cosa que atente contra el DÉFICIT CERO. Fin.”, fue el mensaje del presidente Javier Milei ni bien conocida la media sanción en diputados.

Esperemos que los senadores no apoyen esta demagogia populista pero de cualquier forma nuestro compromiso es vetar cualquier cosa que atente contra el DÉFICIT CERO.

— Javier Milei (@JMilei) June 5, 2025

Fin.

Las estimaciones de la Oficina de Presupuesto del Congreso (OPC), señalan que el costo fiscal de la actualización del bono sería del 0,26% del PBI, mientras que el aumento del 7,2% del haber mínimo tendría un costo fiscal del 0,2% del PBI en 2025 y del 0,42% en 2026. Ambas medidas en conjunto, significan una partida presupuestaria aproximada del 0,7% del PBI.

A priori y en base a los propios números oficiales, la suma no luce imposible de afrontar si en verdad existiese voluntad política de parte del gobierno nacional. Incluso sosteniendo la férrea decisión de no comprometer el equilibrio fiscal, existen múltiples formas de reasignar partidas a fin de recomponer el poder adquisitivo de los adultos mayores.

De hecho al gobierno no le ha temblado el pulso a la hora de incrementar discrecionalmente partidas a los sectores del Estado que considera prioritarios, y más teniendo en cuenta que el gobierno de Javier Milei sigue funcionando sin Ley de Presupuesto 2025 y con prórrogas del Presupuesto 2023.

A priori y en base a los propios números oficiales, el aumento no luce imposible de afrontar si existiese voluntad política de parte del gobierno.

Sin ir muy lejos, el mismo gobierno que tiene como prioridad el equilibrio fiscal, incrementó un 68% en solo cinco meses el presupuesto destinado a la Secretaría de Inteligencia del Estado (SIDE), que pasó de $48.523 millones a $80.872 millones entre enero y mayo, mediante el DNU 186/25 del mes de marzo y una decisión administrativa del Ministerio de Economía en el mes de mayo.

Dentro de ese total, la suma destinada a “gastos reservados” (aquella por la que nadie debe dar explicaciones), se incrementó un 254% entre enero y mayo, pasando de $ 3.794 millones a $13.436 millones.

Nunca en ese lapso de tiempo, alguien del Poder Ejecutivo brindó explicación alguna acerca de la fuente de recursos para financiar ese incremento discrecional de presupuesto. Una condición que el gobierno pretende imponer a diputados y senadores cada vez que se debate una norma con incidencia presupuestaria, que no solo no es impuesta por ley al Poder Legislativo, sino que el propio Poder Ejecutivo no cumple cada vez que incrementa partidas por decreto.

Correctísimo https://t.co/fSquSoGRq1

— totocaputo (@LuisCaputoAR) June 5, 2025

El día jueves posterior al debate legislativo y mientras las pantallas mostraban el desplome de bursátil de los activos argentinos por segunda jornada consecutiva, el ministro de economía Luis Caputo retuiteó con un simple “Correctísimo” un posteo del broker Franco Tealdi que decía: “Cada vez que la corporación política que quebró el país se junta a debatir como destruir el equilibrio fiscal, el Riesgo País sube. Porque ellos son el verdadero Riesgo País, no las reservas, no el dólar ni el FMI”.

El mensaje que el ministro parece avalar, es que la mejor forma de encontrar estabilidad y confianza en el programa económico, sería que el Congreso de la Nación deje de sesionar.

Tomando en cuenta recorrido de la gestión Milei, es muy probable que en caso de ser ley, el gobierno cumpla su promesa de vetar el aumento a los haberes previsionales.

Si eso ocurre, lo que habrán logrado al menos los legisladores es que el gobierno ponga a la vista, no ya su voluntad de sostener el equilibrio fiscal, sino su escala real de prioridades a la hora de asignar partidas.

Los convidados de piedra serían una vez más, los jubilados.

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar