Pese al invierno, no repunta la actividad en el segmento del tight

La fractura de nuevos pozos en desarrollos de arenas compactas mostró un marcado retroceso en mayo. Con una caída del 50% intermensual solo se ve actividad en dos provincias.

Casi el 18% de la producción promedio anual de gas en el país provino de formaciones tight, en 2022. (Foto: archivo Yamil Regules)

La actividad de fractura de pozos en el segmento de las arenas compactas o tight no comparte el mismo impulso que se vio en mayo en los desarrollos de Vaca Muerta.

A pesar de la cercanía del invierno que en el shale marcó una mayor actividad para poner en producción pozos productores de gas, en el segmento del tight el balance de mayo fue malo, ya que registró una caída de nada menos que el 50% en relación con el mes previo.

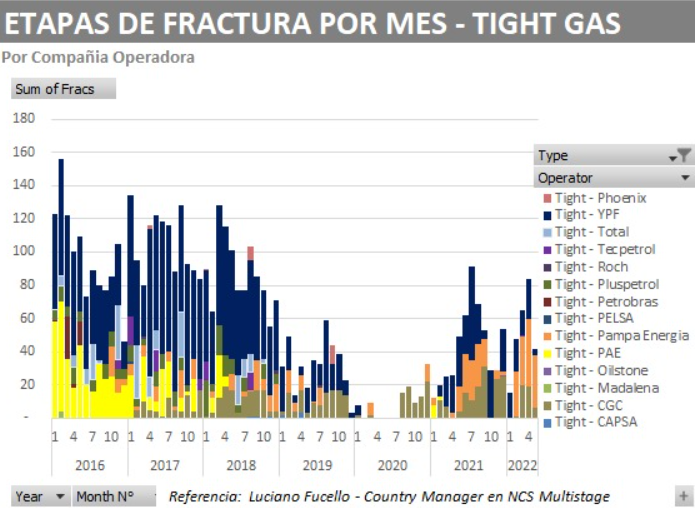

De acuerdo al reporte mensual del country manager de la firma NCS Multistage, Luciano Fucello, durante el mes pasado se realizó un total de 42 etapas de fracturas en pozos tight.

Esto contrasta con las 84 que se habían registrado en abril, y muestra a su vez un descenso en la comparación interanual dado que en mayo del año pasado se habían registrado 49, es decir que la caída en este caso es del 14,26%.

Según el informe, solo tres empresas estuvieron activas en mayo en pozos tight: Pampa Energía, YPF y Compañía General de Combustibles (CGC).

La firma liderada por Marcelo Mindlin concentró el 76% de la actividad al realizar 32 fracturas en sus pozos de El Mangrullo, en Neuquén.

YPF también trabajó en Neuquén pero aportó solo 4 etapas de fractura, mientras que CGC centra sus trabajos en Santa Cruz pero con apenas 6 punciones.

SI bien los guarismos de actividad de punciones en el tight son mucho menores que en Vaca Muerta, ya que por ejemplo un pozo tight tiene 15 etapas de fracturas, mientras que uno de shale puede llegar a las 63, la comparación mensual e interanual marca el mal momento del segmento.

La principal razón de esta parálisis está en los precios del gas, ya que si bien el Plan Gas.Ar marcó una reactivación en general en la producción, en este tipo de desarrollos y en especial en Santa Cruz los números no dejan un margen similar al de Vaca Muerta, y es por esto que no se experimentó una reactivación similar.

Por ejemplo, en enero del 2020 fue la última vez que se realizó una etapa de fractura en pozos tight de Mendoza, marcando que ni el lanzamiento del plan de estímulos permitió su reactivación.

En Río Negro para ver trabajos en arenas compactas hay que remitirse a julio del 2019, pese a la buena productividad que mostraba entonces el bloque Estación Fernández Oro.

Mientras que en Tierra del Fuego también el tight se aleja en los registros de fracturas y hay que ir a buscar las últimas punciones hasta julio del 2019.

A diferencia de lo que ocurre con los desarrollos de Vaca Muerta en donde la producción se encuentra con el cuello de botella del transporte hasta que se construya y ponga en operación el gasoducto Néstor Kirchner, los desarrollos de Tierra del Fuego y Santa Cruz corren con la ventaja de tener capacidad disponible en el gasoducto San Martín, aunque claro está que para que eso suceda será necesario un cambio en los precios que se reconocen por el gas del extremo sur del país.

Últimas Noticias

Las más leídas

Río Negro

Neuquén

La actividad de fractura de pozos en el segmento de las arenas compactas o tight no comparte el mismo impulso que se vio en mayo en los desarrollos de Vaca Muerta.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora