Vaca Muerta: las arenas de Río Negro vuelven a estar bajo la lupa

El insumo clave para los pozos shale es nuevamente eje de debate entre las operadoras. Luego del boom del 2023 con la venta de 1 millón de toneladas rionegrinas, varias petroleras están retornando a las arenas de Entre Ríos.

Las empresas de Vaca Muerta vuelven a estudiar el uso de las arenas de cercanía.

La arena de fractura es un insumo crítico en el desarrollo de Vaca Muerta y por esto el descubrimiento y la rápida proliferación de las canteras de Río Negro, muy cerca de los yacimientos shale, marcó un boom el año pasado, con un nivel récord de ventas. Sin embargo, el escenario comenzó a cambiar y, en un revés para el insumo rionegrino, ya son varias las empresas que regresaron sobre sus pasos hacia las arenas de Entre Ríos.

Para poder explicar mejor el escenario actual es necesario detallar primero la historia de las arenas de fractura en la poco más de una década de actividad en Vaca Muerta.

Las arenas se utilizan junto con la inyección de agua a presión para romper (fracking) la roca madre del shale y generar una suerte de canales internos para que por ellos fluya el gas y el petróleo. Esos canales se mantienen más abiertos y por más tiempo según la dureza de la arena que se utilice, de allí que se les llame agente sostén.

En un principio, en Vaca Muerta se utilizaban arenas importadas, incluso de cerámica. Pero con el correr del tiempo se desarrollaron canteras nacionales: primero en Chubut y luego en Entre Ríos.

Ambos puntos de provisión están lejanos a Vaca Muerta, sumando un gran costo de flete. Y es por esto que el descubrimiento de arenas de fractura en Río Negro fue un gran hito en 2021 y es que, a pesar de no tener la misma dureza buscada que las de Entre Ríos, el flete corto prometía una revolución de costos.

El dato

- 11.000

- toneladas de arenas demanda un pozo promedio de Vaca Muerta, que tenga 2.500 metros de rama horizontal.

Esto es clave, pues la arena y los trabajos vinculados, como lavado, secado y transporte, representan cerca del 8% del costo final de cada pozo, algo así como 1,2 millones de dólares por pozo.

Durante el 2023 Vaca Muerta batió una importante cantidad de récords, uno de ellos -posiblemente el más importante- fue el de la cantidad de etapas de fractura realizadas para poner en producción nuevos pozos que fueron 14.747.

Más etapas de fractura implica el uso de más arena, y esto llevó no solo a que se utilizaran 3,5 millones de toneladas de arena, sino a que casi un tercio de las mismas, 1 millón de toneladas, vinieran de las canteras rionegrinas.

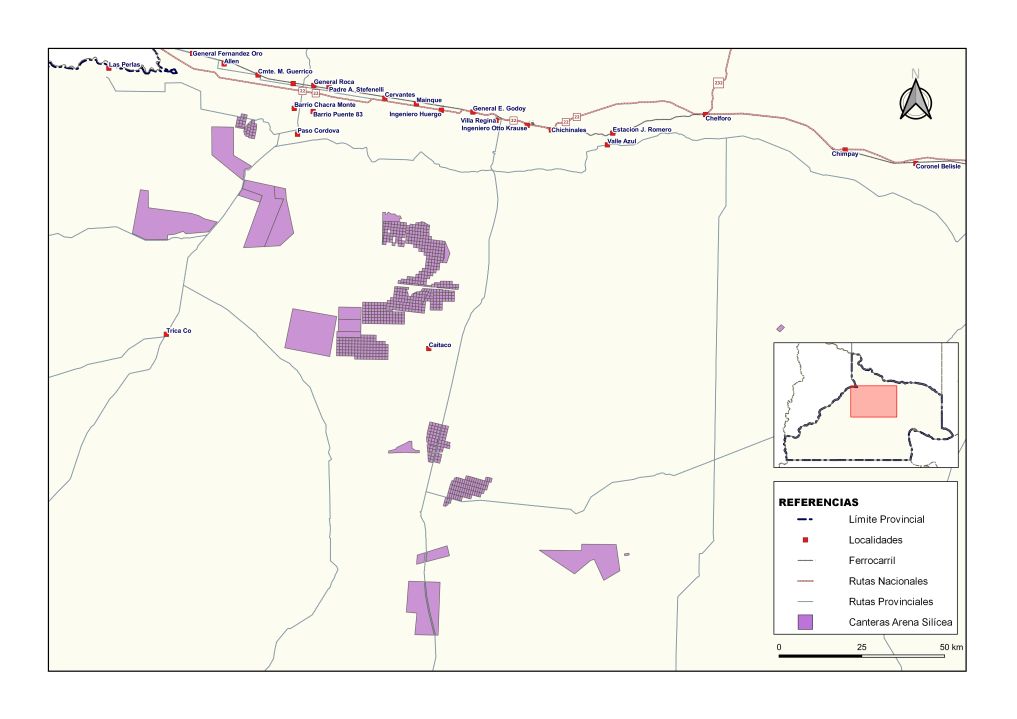

De acuerdo a la información suministrada a Energía On por el gobierno de Río Negro, en la provincia son 9 las canteras de arenas silíceas activas, controladas por 6 empresas y con 4 plantas de procesamiento: la de YPF (Cimsa), NRG Argentina, Aluvional (de la firma Vista) y Sand Frac Patagonia.

Pero en total hay un registro de 772 canteras potenciales, y un nivel de producción galopante. Entre 2023 y el primer trimestre de este año se procesaron 1.105.848 toneladas de arenas de fractura en Río Negro, a las que se suman otras 307.947 toneladas en bruto, llegando a un poco más de 1,4 millones de toneladas en solo 15 meses.

En este 2024 se espera que las arenas de fractura vuelvan a ser récord total, con una demanda de unas 4,5 millones de toneladas, un millón de toneladas más que el año pasado, producto de que las operadoras ya han declarado que estiman realizar más de 18.000 etapas de fractura en el año.

Para poner esto en la dimensión de un pozo, cada etapa de fractura estándar demanda unas 250 toneladas de arena, y un pozo con una rama lateral promedio de 2.500 metros, tiene 45 etapas de fractura.

Esto implica que cada pozo demanda 11.000 toneladas de arena, un volumen tan grande que ya dejó en el pasado el uso de las big bags, los bolsones de nylon que fueron furor en los primeros años de Vaca Muerta.

Este boom llevó a que en la vecina Neuquén también se reavivara la esperanza de sumarse. De momento, la provincia que capitaliza a Vaca Muerta, tiene 104 solicitudes mineras para tratar de dar con arenas silíceas aptas, algo que, pese al enorme interés actual, ningún estudio mostró a la fecha que existan.

Mientras en esta lista se encuentran firmas de peso como YPF, Aluvional y Transportes Rada Tilly, el 2024 marcó un revés para las arenas rionegrinas ya que hizo que nuevamente sea un tema de análisis su uso.

Las arenas de Río Negro vuelven a estudio

Las denominadas arenas de cercanía, como son las de Río Negro, tienen la ventaja de contar un flete más corto, que abarata su costo final. Pero en contraposición tienen una dureza inferior, que afecta de los pozos fracturados con ella.

El año pasado, y aún hoy, hay petroleras que optaron por utilizar un mix de arenas, a razones variables, de entre el 50 y el 70% de arena rionegrina, y usando las de mejor calidad en las fracturas más alejadas, las del extremo del pozo.

Una firma incluso está realizando la totalidad de sus pozos con arenas rionegrinas, pero otras han comenzado a dejar de usarlas directamente o solo utilizar una porción y exclusivamente en pozos de gas.

Esto se debe al debate que volvió a la escena este año: la productividad de los pozos. Como se señaló, una arena de menor calidad implica una menor producción, por lo que las empresas lo que estuvieron haciendo en estos últimos dos años fue analizar precisamente hasta qué punto el menor costo de las arenas cercanas es una ganancia ante la menor producción a obtener.

Y este estudio es el que hoy divide a las empresas de Vaca Muerta. Algunas optan por las arenas más baratas para realizar más pozos en lo inmediato y tener una producción más alta rápidamente, en especial empresas que cotizan en Bolsa.

Otras firmas, en cambio, están volviendo a requerir más arenas acorde a la calidad que marca la norma API, apostando a que sus pozos tengan una mejor producción a lo largo del tiempo, pero también ante la escasa diferencia de precios de las arenas locales.

Actualmente, las arenas rionegrinas se venden a un costo de entre 90 y 100 dólares la tonelada sin contar el costo del servicio de última milla. Mientras que las arenas de Entre Ríos se están vendiendo a un valor de entre 105 y 115 dólares la tonelada.

Las arenas locales son más económicas, pero no así su flete corto, ya que a diferencia de los envíos desde Entre Ríos, en Río Negro y Neuquén los camioneros que realizan estos trabajos están casi en el 100% de los casos bajo el paraguas salarial de Petroleros, lo cual eleva sus salarios y por ende, su costo.

La clave

- 90 a 100 dólares

- es el precio de la tonelada de arena de Río Negro. Las de Entre Ríos se venden entre 105 y 115 dólares la tonelada.

En este barajar y dar de nuevo en el estudio de pros y contras de cada arena, algunas operadoras de Vaca Muerta siguen apostando a las arenas de cercanía, y enfatizando además la reducción de emisiones contaminantes que implican por su menor flete.

La calidad de las arenas silíceas que puedan encontrarse en Neuquén es otro interrogante para el estudio de este año. En tanto que en la vereda de enfrente hay una última variable que afecta en especial a las arenas enterrianas y es la disponibilidad de camiones para su traslado.

Aunque no parezcan tener relación, los campos sojeros compiten con los campos de Vaca Muerta, ya que en las temporadas de cosecha del agro el transporte de arenas compite con el sojero, disparando así el valor de su traslado y de esa forma el costo final del insumo.

Variables que este año volverán a estar bajo la lupa, definiendo el futuro de las arenas de cercanía.

La arena de fractura es un insumo crítico en el desarrollo de Vaca Muerta y por esto el descubrimiento y la rápida proliferación de las canteras de Río Negro, muy cerca de los yacimientos shale, marcó un boom el año pasado, con un nivel récord de ventas. Sin embargo, el escenario comenzó a cambiar y, en un revés para el insumo rionegrino, ya son varias las empresas que regresaron sobre sus pasos hacia las arenas de Entre Ríos.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora