Jubilaciones: los abuelos vuelven a ser los convidados de piedra

Con el Fondo Monetario en la puerta, el gobierno se apresura a discutir la nueva fórmula de actualización previsional. Los números de ayer y de hoy en perspectiva.

Un camino espinoso junto a un viejo conocido, que además deberá actuar como juez y parte. Eso es lo que le espera al gobierno en su voluntad de lograr una re estructuración con el Fondo Monetario Internacional (FMI), a fin de postergar hasta 2025 los vencimientos que deberían iniciar en septiembre de 2021. No será sencillo. El Ministro Martín Guzmán anunció que el estado argentino buscará alcanzar con el organismo un acuerdo de facilidades extendidas (EFF por su sigla en inglés). A diferencia de un acuerdo stand by, el cual es habitualmente utilizado por el FMI para la asistencia financiera de emergencia a países con crisis de balanza de pagos, los EFF significan una relación de largo plazo y se implementan en lapsos que van de los 4 a los 10 años. A cambio, el Fondo exige los países que suscriben el EFF su remanida receta de recorte en el gasto público, reforma previsional y flexibilización laboral.

No obstante, la actual conducción del Fondo admite tácitamente que el organismo es co responsable del desbarajuste que intenta resolverse. Nunca antes desde su creación el Fondo había otorgado semejante suma de dinero a un solo país, y mucho menos en un lapso tan corto de tiempo. Con la crisis financiera y cambiaria ya desatada, el gobierno de Mauricio Macri recibió u$s 44.000 millones entre mayo de 2018 y julio de 2019, que no sirvieron para solucionar ninguno de los detonantes de la crisis, se dilapidaron en un puñado de meses al ritmo de la fuga de los capitales especulativos a los que el macrismo liberó de todos los controles, y ni siquiera alcanzaron para que el ex Presidente matuviera el poder. No caben dudas, el FMI es parte de la crisis.

En el equipo de Guzmán niegan categóricamente que la moneda de cambio del acuerdo sea un ajuste en los términos tradicionales, y aseguran que la recesión desatada desde 2018 y la pandemia en 2020, ya generaron suficientes restricciones.

Aun así, la presentación de la nueva fórmula de movilidad jubilatoria justo en la misma semana en que arribó al país la misión técnica del FMI, no parece ser casual. La intención es por un lado demostrar que en el gobierno existe preocupación por la cuestión previsional, y por el otro dejar saldada de antemano la exigencia de “reforma” en la materia.

.

Otra vez los jubilados

La presentación de la nueva fórmula de movilidad jubilatoria desató esta semana todo tipo de consideraciones en términos políticos y económicos.

El proyecto que el Poder Ejecutivo envió al Congreso de la Nación restituye la fórmula de cálculo vigente entre 2009 y 2017, con la cual los haberes previsionales se actualizan mediante un coeficiente compuesto en un 50% por la evolución de la Remuneración Imponible Promedio de los Trabajadores Estables (Ripte) y en un 50% por la variación de la recaudación tributaria de ANSES, otorgándose dos aumentos semestrales cada año.

Las críticas no tardaron en llegar, y los primeros en poner el grito en el cielo fueron los sectores que impulsaron la reforma en el año 2017.

En aquel momento y tras el triunfo en las legislativas de medio término, el macrismo decidió que era necesario cambiar la fórmula de actualización de haberes previsionales, y en medio de un caos social en las afueras del Congreso, aprobó un método basado 70% en la inflación y un 30% en el Ripte, con cuatro actualizaciones trimestrales. De aquel agitado debate legislativo se recuerda una célebre frase del diputado por el macrismo Pablo Tonelli, quien afirmó que “los jubilados van a perder plata, pero no poder adquisitivo”.

Por cierto perdieron y de entrada. En marzo de 2018 y con la puesta en vigencia de la reforma, el aumento que hubiera sido del 13,5% en base a la fórmula 2009/17, se transformó en uno de solo el 5,7%.

No obstante y ante distintos análisis que señalan que el cambio que propone el gobierno es un nuevo ajuste al bolsillo de los jubilados, vale poner los datos en perspectiva.

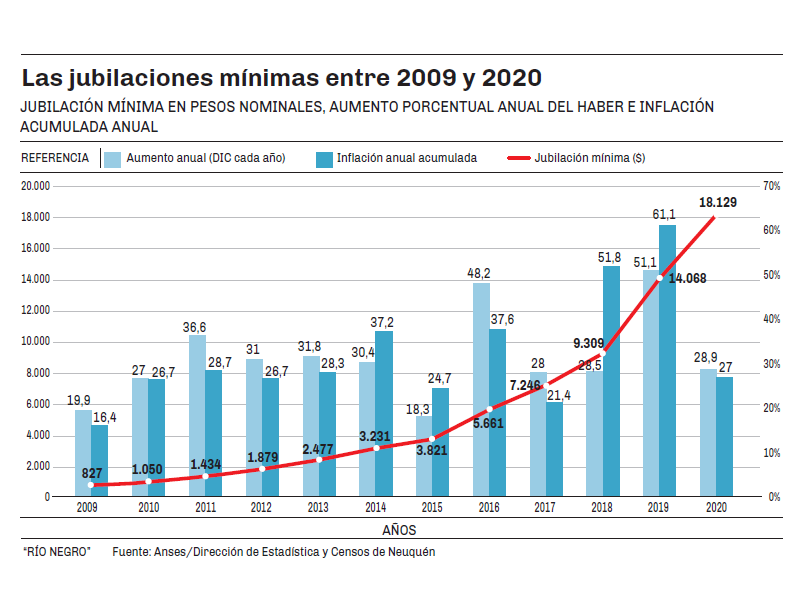

El gráfico que acompaña la nota muestra la evolución anual de la jubilación mínima desde el año 2009, en comparación con la evolución anual acumulada de la tasa de inflación, calculada según la Dirección de Estadística y Censos de la Provincia de Neuquén a fin de quitar el sesgo por la intervención del Indec hasta 2016.

Se aprecia que en siete de los nueve años del periodo 2009-2017, la fórmula basada en salarios y recaudación significó que las jubilaciones crecieran por encima de la inflación anual y mejoraran notablemente el poder de compra. Solo en 2014 y 2015 las jubilaciones corrieron desde atrás a los precios, perdiendo 6,8% y 6,4% respectivamente en términos reales, a lo que continuaron dos años de fuerte recomposición con mejoras reales del 10,6% y el 6,6% en 2016 y 2017. De punta a punta del periodo, entre 2009 y 2017 se registró una inflación del 657% y en el mismo lapso la jubilación mínima creció 776%, lo que significa una mejora en términos reales del 118%.

En contraste, y echando por tierra el augurio de Tonelli, tras el cambio de fórmula en 2017 los jubilados perdieron en grande durante los dos años siguientes. En 2018 el aumento de la jubilación mínima fue del 28,5% frente a una inflación del 51,8% (ajuste real del 23,3% en un solo año), mientras que en 2019 el aumento fue del 51,1% frente a una inflación del 61,1% (ajuste del 10%).De punta a punta durante 2018 y 2019 se registró una inflación de 144%, mientras que la jubilación mínima solo aumentó un 94%, lo que equivale a un ajuste real del 50% en apenas dos años.

Por sobrados motivos el año 2020 es un año atípico y particular. Aun así y pese a la suspensión de la fórmula de movilidad en diciembre de 2019, los tres aumentos otorgados por decreto hasta el momento (marzo, junio y septiembre), colocan a la jubilación mínima un 1,9% por encima de la inflación en el presente año.

A la luz de los datos, surgen al menos tres consideraciones esenciales para contextualizar el debate inminente.

En primer lugar, la pregunta es si el cambio que viene significará otra vez un recorte sobre el bolsillo de los jubilados. Hasta el momento no existe una respuesta unívoca, y es imposible hacer cálculos hasta conocer la letra chica que surgirá del debate legislativo. La clave pasará por conocer desde cuando se aplicará el nuevo cálculo (diciembre de 2020 ó marzo de 2021), y cuál será el semestre inicial que se tomará como referencia. Si el parámetro es el año 2020 en que la actividad quedó virtualmente paralizada durante el segundo trimestre, eso efectivamente significará un aumento menor al que hubiese sido determinado usando como parámetro la inflación. Un nuevo ajuste a costa de los abuelos.

Lo segundo se relaciona con quienes aún defienden la fórmula atada a la inflación promulgada en 2017. Cierto es que tal fórmula se estructuraba con un rezago de tres trimestres y que de no haber sido suspendida, la misma hubiese arrojado en 2020 un incremento de la jubilación mínima a tono con la inflación récord registrada a fines de 2019, la más alta en 30 años. Sin embargo, difícilmente el mismo hubiese alcanzado a compensar el furioso recorte real que las jubilaciones padecieron en 2018/19.

Para saber si el cambio de fórmula significará un nuevo ajuste, es clave el momento en que se aplicará el nuevo cálculo (diciembre de 2020 o marzo de 2021), y cuál será el semestre inicial que se tomará como referencia.

Los angustiados legisladores de la oposición que hoy se duelen por los jubilados, debieran revisar si en lugar de señalar el ajuste previsional futuro, no les corresponde realizar un severo mea culpa.

En tercer lugar, los resultados demuestran que la fórmula basada por partes iguales en recaudación y salarios, es más beneficiosa a largo plazo para el bolsillo de los jubilados. La sentencia no surge solo de la probada capacidad de la fórmula para sostener el poder adquisitivo. Se sustenta también en el hecho de que tal composición hace partícipes a los jubilados del crecimiento económico, en tanto a medida que la actividad se recupera mejora la recaudación del sistema de previsión social, y los hace partícipes también de las mejoras salariales que reciben los trabajadores activos. Si tal como se espera el nivel de actividad comienza a recuperarse en 2021, ello implicará mayor recaudación, y por lo tanto una mejora en los haberes previsionales a largo plazo.

Datos

- 50%

- Lo que perdieron en términos reales las jubilaciones mínimas en 2018 y 2019 con la fórmula suspendida en diciembre.

- $18.129

- El valor actual de la jubilación mínima, por debajo de la línea de la indigencia.

Un camino espinoso junto a un viejo conocido, que además deberá actuar como juez y parte. Eso es lo que le espera al gobierno en su voluntad de lograr una re estructuración con el Fondo Monetario Internacional (FMI), a fin de postergar hasta 2025 los vencimientos que deberían iniciar en septiembre de 2021. No será sencillo. El Ministro Martín Guzmán anunció que el estado argentino buscará alcanzar con el organismo un acuerdo de facilidades extendidas (EFF por su sigla en inglés). A diferencia de un acuerdo stand by, el cual es habitualmente utilizado por el FMI para la asistencia financiera de emergencia a países con crisis de balanza de pagos, los EFF significan una relación de largo plazo y se implementan en lapsos que van de los 4 a los 10 años. A cambio, el Fondo exige los países que suscriben el EFF su remanida receta de recorte en el gasto público, reforma previsional y flexibilización laboral.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora