Se profundizan los problemas estructurales de las cuentas fiscales neuquinas

Los números de la administración Gutiérrez siguen complicados. Tres factores, entre otros, argumentan esta crisis: el excesivo gasto, el desproporcionado nivel de empleo público, y los desequilibrios de la caja previsional.

Por Pablo Guido*

Si bien cualquier análisis económico hoy está enmarcado dentro del contexto de la pandemia y la cuarentena, nos queremos enfocar en los problemas estructurales fiscales que el Estado neuquino viene arrastrando desde hace tiempo, y que tienden a agravarse con el paso del tiempo. En nuestra opinión son básicamente tres dichos problemas: 1) el excesivo nivel de gasto público, 2) el desproporcionado nivel de empleo público, y 3) la evolución del gasto previsional.

Exceso de gasto público

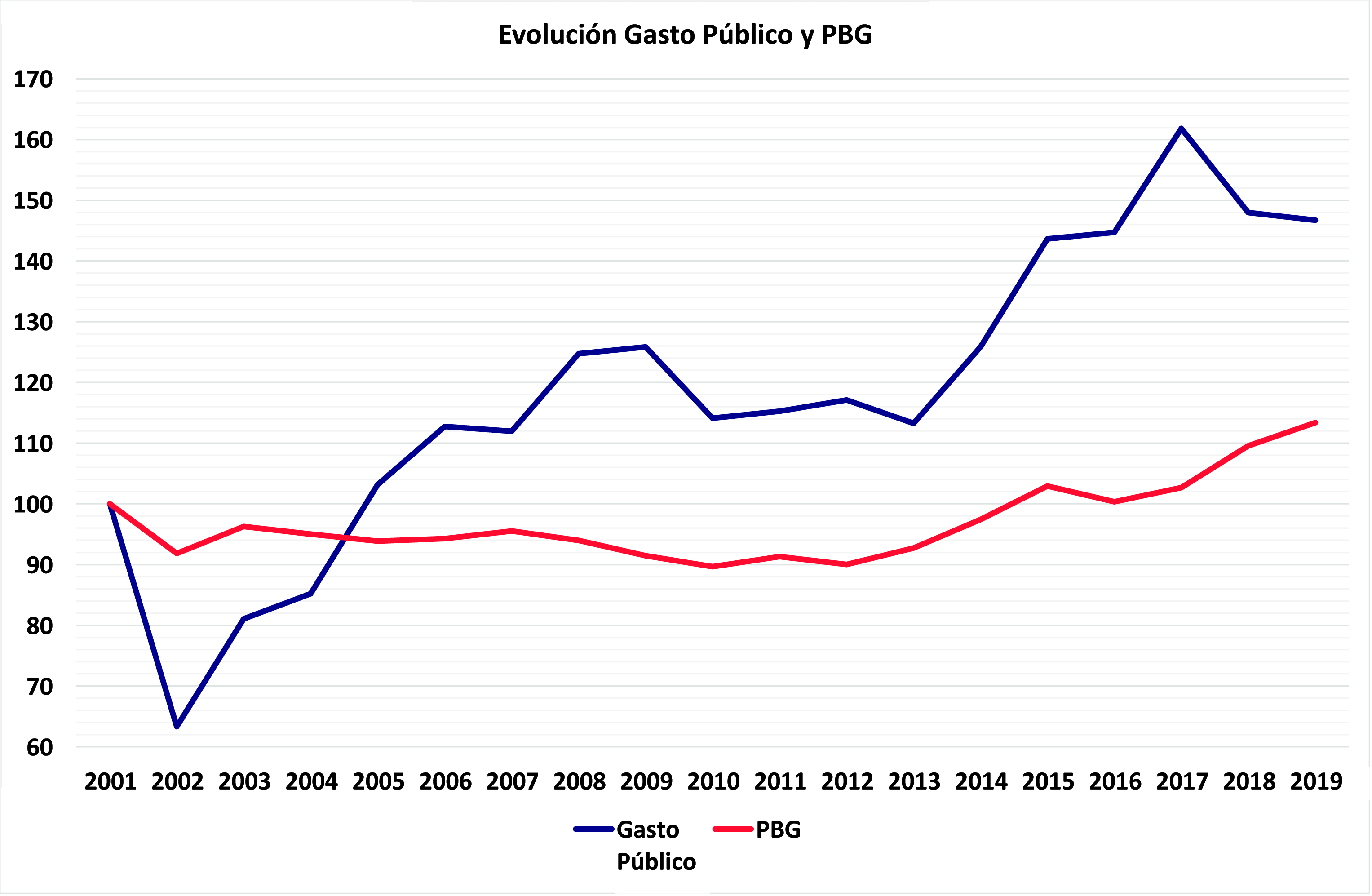

Al igual que el gasto público del Estado nacional y los estados municipales en general, las erogaciones del Estado neuquino han crecido de manera desmedida en los últimos quince años. Como consecuencia de la crisis de la Convertibilidad el gasto público provincial se “licuó” hasta el 2005, y a partir de ese año aumentó, en términos reales, un 47% hasta 2019. En comparación, durante el mismo período, el Producto Bruto Geográfico provincial creció tan solo un 21%.

Es decir, en ese período de 15 años el gasto se incrementó a un ritmo anual del 2,6% mientras que la economía provincial lo hizo al 1,3%. Se podría alegar que este nivel de gasto público actual es adecuado para las funciones que el Estado provincial tiene que cumplir (educación, justicia, salud, seguridad, etc.). Pero si lo comparamos con el de otras provincias, que cumplen las mismas funciones que las del Estado neuquino, observamos que la diferencia es muy significativa, como podemos ver en el siguiente cuadro.

Según los presupuestos aprobados para este año 2021 el gasto por habitante en Neuquén alcanzaría casi los $275.000, mientras que el promedio de las cinco jurisdicciones restantes sería de $157.000. Es decir, el nivel de gasto por habitante de nuestra provincia estaría un 75% por encima del promedio de las otras. ¿Existe alguna justificación para el Estado neuquino tenga erogaciones per cápita 50% superiores a las de Río Negro o 38% por encima de las de la Ciudad de Buenos Aires o hasta un 115% por encima de las de Córdoba? No creemos que la oferta de bienes y servicios estatales, en términos de cantidad y calidad, que brinda Neuquén sea sustancialmente superior a las de las otras provincias que vemos en el cuadro. Si el Estado neuquino gastara por habitante lo mismo que el promedio mencionado de las otras provincias ($157.000 anuales) el gasto público para este año se tendría que ubicar en aproximadamente $105.000 millones, y no en los casi $185.000 millones que se presupuestaron. Este “exceso” de gasto público equivale a unos $9.800 mensuales para cada neuquino y representan la siguiente cantidad de productos que midió el INDEC en diciembre pasado: 120 kilos de arroz blanco o 18, 5 kilos de asado o 63 kilos de pollo o 54 botellas de 1,5 litros de aceite de girasol o 148 kilos de azúcar o 78 docenas de huevos.

Desproporcionado empleo público

En 2017, de acuerdo a datos de la Fundación Mediterránea, hubo 51 empleados públicos cada 1000 habitantes para el promedio de todas las provincias. La jurisdicción con la relación mayor fue Tierra del Fuego, con 121 empleados estatales, y la de menor relación fue Córdoba, con 35. Neuquén se ubicó en el segundo lugar con 105 empleados estatales cada 1000 habitantes, el doble que el promedio provincial global.

¿Cuál ha sido la evolución del trabajo público en nuestra provincia? Según la Dirección Provincial de Estadística y Censo el empleo público provincial creció entre 2002 y 2017 desde 35.210 a 62.671 personas, es decir, un 78%. En el mismo período la población de la provincia aumentó un 29%. En otras palabras, mientras que la población neuquina aumentó a una tasa anual del 1,7% el empleo público lo hizo al 4%.

La masa salarial provincial en Neuquén, a su vez, pasó de ser el 38,2% del gasto público total al 47,6%, entre 2003 y 2019. El gasto en personal del Estado neuquino alcanzó en 2020 a unos 92.000 millones de pesos, teniendo en cuenta que los salarios estuvieron “congelados” durante todo el año al no haber ninguna actualización. Para este año 2021 se presupuestó un gasto salarial de unos $95 mil millones, sin considerar las eventuales actualizaciones. Si suponemos una mejora en los salarios del sector público del 25% anual (la mitad de la inflación esperada por los analistas que participan del Relevamiento de Expectativas de Mercado que realiza el Banco Central) el gasto salarial total podría alcanzar en 2021 los $120.000 millones, es decir, unos $2 millones por empleado público por año.

Ahora bien, hagamos algunos cálculos adicionales. ¿Cuál sería el gasto salarial si el empleo público hubiera crecido en los últimos 18 años a un ritmo similar al de la población, un 1,7% anual? Actualmente estaríamos en unos 48.500 trabajadores, unos 15.000 empleados menos de los que hoy dispone el Estado neuquino provincial. Esto representaría una erogación para el año 2021 de aproximadamente unos $98.000 millones. En otros términos, si el empleo público hubiera crecido al ritmo de la población este año el Estado neuquino estaría gastando en salarios unos $22.000 millones menos de lo que probablemente ejecute. Estos $22.000 millones equivalen a casi el 50% de la recaudación de tributos provinciales estimada para 2021 o el 52% de los ingresos en concepto del Impuesto a los Ingresos Brutos o cuatro veces lo que recaudarían conjuntamente el Impuesto a los Sellos y el Impuesto Inmobiliario ($5.375 millones). En otras palabras, con un nivel de empleo público acorde a la evolución poblacional quizás se podría haber eliminado los impuestos a los Sellos e Inmobiliario y, además, tener la mitad de las alícuotas en el Impuesto sobre los Ingresos Brutos. Neuquén se hubiera convertido en la provincia con menor presión tributaria del país, atrayendo más inversiones y permitiendo crear más empleos privados.

Evolución del gasto previsional

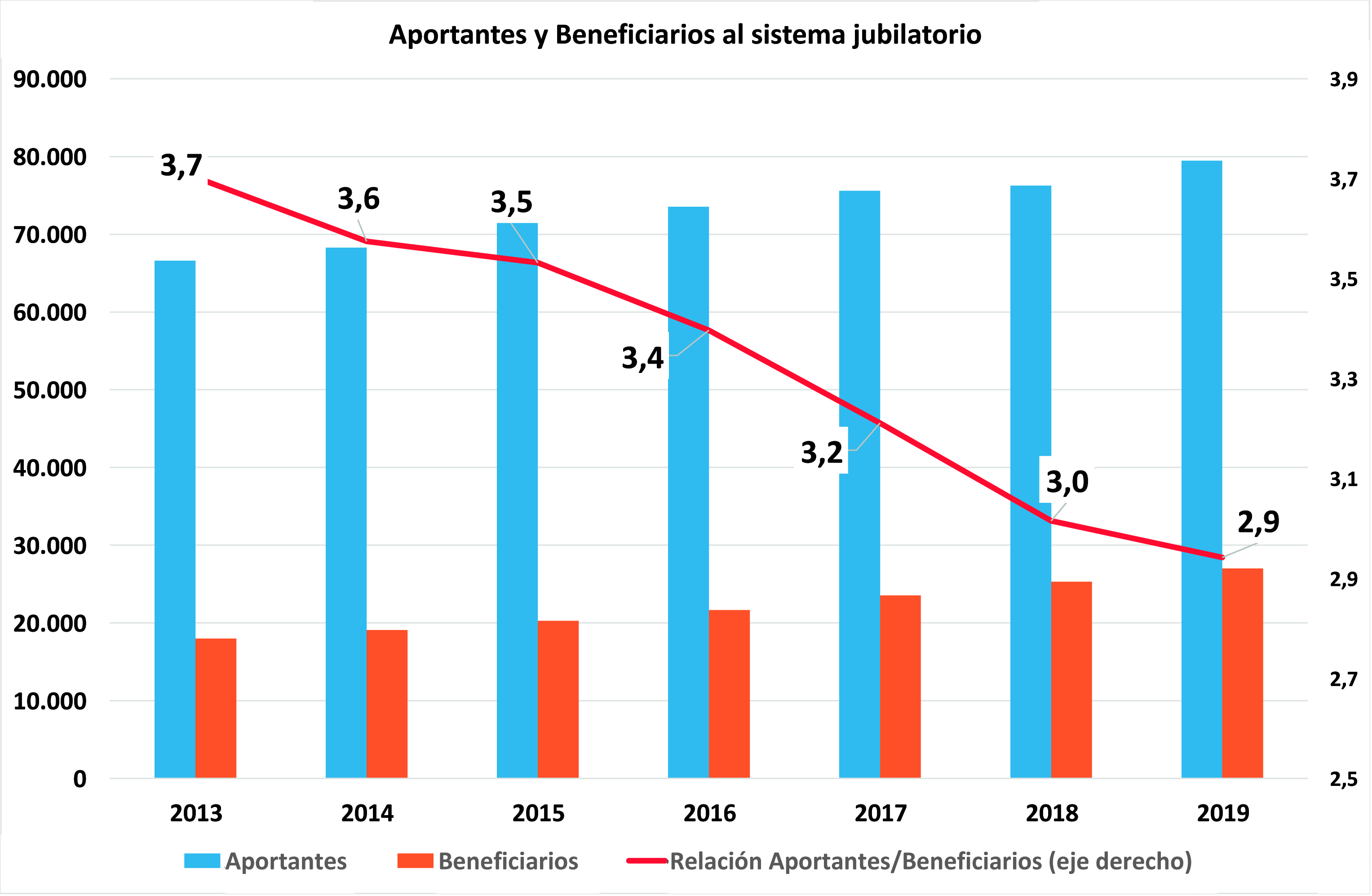

El Estado neuquino administra una caja previsional propia, que no es ajena a los problemas estructurales que aquejan a los sistemas de reparto en todo el mundo y en nuestro país. Para no extendernos demasiado digamos que el problema principal del sistema previsional de reparto es que la relación de aportantes/beneficiarios es cada vez menor, como consecuencia del aumento en la expectativa de vida, la menor tasa de natalidad, el retiro temprano del mercado laboral por la generosidad de los regímenes de trabajo y la enorme proporción de empleo informal. Todos estos factores hacen insostenible financieramente el sistema previsional de reparto, tanto a nivel nacional como provincial.

Como podemos observar en el gráfico de arriba entre 2013 y 2019 el deterioro del sistema previsional neuquino ha sido muy grande, con una caída en la relación aportantes/beneficiarios del 20% (de 3,7 a 2,94). La causa directa es que la cantidad de aportantes creció a menor ritmo que la de beneficiarios (19,3% versus 50,2%).

De continuar con esta tendencia, la brecha entre las contribuciones y erogaciones será creciente, por lo que se generarán continuos déficits que tendrán que cubrirse con aportes de tesoro provincial o incrementos de las alícuotas en los aportes y contribuciones de trabajadores y empleador o con incrementos en la edad de retiro o ajustes en los beneficios de jubilados y pensionados.

Propuestas

Ante los problemas estructurales que, según nuestra opinión, tiene el Estado neuquino proponemos la sanción de un conjunto de leyes provinciales:

-Ley de Responsabilidad fiscal estableciendo límites al crecimiento nominal del gasto público (por ejemplo: a un ritmo menor que el crecimiento de los ingresos), límites sobre el déficit fiscal, límites al endeudamiento y límites sobre la carga tributaria. Simultáneamente, para cumplir con los límites fiscales mencionados, es necesario una reestructuración del Estado provincial, orientada a eliminar la duplicación de funciones en distintas áreas, fusionando unidades administrativas, eliminación de cargos vacantes, modernizando las áreas de Recursos Humanos para un mejor control de tareas, establecer estándares de evaluación y control de los programas vigentes, etc.

-Ley de Emergencia Económica que disponga un programa de congelamiento de vacantes y suspensión de designaciones por un período no menor a 5 años en toda la estructura del Estado (con excepción de aquellos organismos vinculados a las funciones educativas, de salud y de seguridad). Dado que los retiros anuales que se generan en el Estado provincial equivalen al 3% de la planta total una medida de estas características permitiría reducir en un lapso de 5 años una proporción significativa de la nómina.

-Ley de Reforma Jubilatoria que establezca un régimen que adopte condiciones similares a las del régimen nacional. En este sentido se podría incrementar, de manera gradual, la edad de retiro hasta igualarlo con Nación.

El costo de no realizar estas reformas supone que un futuro muy próximo los desequilibrios estructurales se ampliarán y profundizarán, poniendo en riesgo el funcionamiento mismo del Estado neuquino. Estos problemas tienen una dinámica propia y si no se resuelven el paso del tiempo por sí solo no lo hará.

* Economista. mail: guido@ufm.edu

Comentarios