AFIP suspende los certificados de no percepción de IVA y Ganancias para importadores

Se pretende desincentivar importaciones e incrementar recaudación. La actualización de parámetros para recategorización de MiPyMEs es otra de las novedades fiscales que dejó el cierre del tercer mes del año.

Marzo terminó con varias novedades fiscales.

Por Cr. Federico José Parrilli (CHINNI SELEME BUGNER & ASOCIADOS).

El mes de marzo finalizó con una serie de novedades fiscales muy importantes para los contribuyentes.

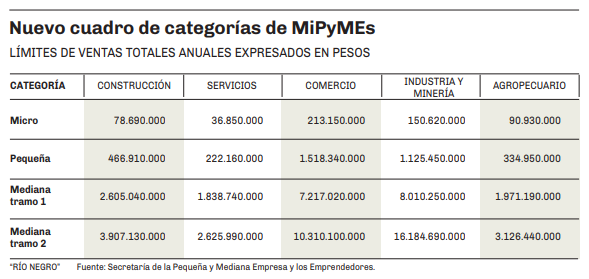

En primer término, se dispuso la actualización de los parámetros para ser considerados MiPyMEs de acuerdo la resolución 88/2023 de la secretaria de la Mediana y Pequeña Empresa.

Esta disposición era anhelada por muchos contribuyentes que a raíz del proceso inflacionario se veían encuadrados en una categoría de PyME no acorde a su realidad. Actualmente, el empadronamiento como MiPyME es de mucho interés para los contribuyentes porque puede tener implicancias económicas y financieras no deseables.

Vale recordar que aquellos contribuyentes que no cuenten con cierre en el mes de diciembre podrían readecuar su categoría realizando una recategorización. Por otra parte, también corresponde señalar que el fisco realiza la renovación de la categoría en forma automática al cuarto mes de cierre.

Por otra parte, se dispuso la suspensión de todos los certificados de no percepción de IVA y Ganancias que son oponibles a la Aduana mediante la RG 5339. Esta suspensión rige hasta el 31/12/2023, es decir que los importadores que actualmente contaban con estos certificados no van a poder utilizarlos. Se excluye de esta restricción a las Pymes que sean categorizadas como micro o pequeñas empresas.

Dato

- $900.000.000.000

- Ingresos fiscales extraordinarios estimados por la suspensión de los certificados de exclusión impositiva para importadores.

Repasamos que los regímenes de percepción de Aduana para operación de importación de bienes para consumo no así para bienes de uso, implica una percepción del 20% para el IVA y del 6% para ganancias sobre el valor FOB. Si la alícuota del IVA es del 10.5% la percepción en este caso se reduce al 10% en el caso del IVA.

Asimismo se dispuso que las percepciones que el contribuyente vaya sufriendo en el caso del IVA van a poder ser computadas después del noveno mes posterior a la fecha del despacho de importación. Por su parte en el caso de las percepciones del impuesto a las ganancias, estas no podrán ser computadas en la determinación de la base para el cálculo de los anticipos.

Esta disposición tiene como propósito restringir el acceso a las importaciones de bienes en forma indirecta encareciendo la operación de importación, como así también un fin recaudatorio.

Claramente esta disposición tiene como propósito restringir el acceso a las importaciones de bienes en forma indirecta encareciendo la operación de importación. Como así también un fin recaudatorio ya que se estima que implicará un ingreso extraordinario de unos $900.000 millones. La consecuencia inmediata es que el importador seguramente vaya a trasladar este costo financiero al producto importado para compensar la pérdida financiera por el desfasaje en el cómputo de estos pagos a cuenta.

Esta norma afecta principios tributarios que los contribuyentes podrán plantear de inconstitucional y obtener una medida precautoria favorable para su no aplicación.

En otro orden, se emitió la RG 5342 mediante la cual se dispuso un nuevo control para el acceso al mercado libre y único de cambios para el pago de Servicios mediante la obtención de la SIRASE.

Esta norma afecta principios tributarios que los contribuyentes podrán plantear de inconstitucional y obtener una medida precautoria favorable para su no aplicación.

En este sentido, se establece que la declaración jurada efectuada a través del servicio “web” -declaración SIRASE- tendrá un plazo de vigencia de 90 días corridos contado desde la fecha en que se haya realizado la carga de la información en el Sistema de Importaciones de la República Argentina y Pagos de Servicios al Exterior (SIRASE), y la declaración jurada que tenga estado de aprobada tendrá un plazo de vigencia de 30 días corridos, contado desde la fecha en que haya adquirido dicho estado.

Por otra parte, se dispone que, una vez ingresados los datos solicitados y generada la declaración SIRASE, la AFIP y la Secretaría de Comercio deberán analizar los datos y pronunciarse en un plazo no mayor a 60 días corridos, contado desde la carga de la información en la SIRASE, pudiendo ampliar el referido plazo por idéntico término, cuando la complejidad de la cuestión así lo amerite.

Señalamos que las presentes disposiciones resultarán de aplicación para los trámites iniciados en el micrositio “SIRASE” a partir del 1 de abril de 2023, inclusive.

Por Cr. Federico José Parrilli (CHINNI SELEME BUGNER & ASOCIADOS).

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora