El paso a paso de la abrupta suba de tasas que jaquea el mercado bursátil y le pone presión al dólar

La decisión del Banco Central de desarmar las LEFI, generó una inundación de pesos en manos de los bancos. A fin de absorber ese stock de liquidez, la Secretaría de Finanzas convalidó una suba de tasas que se terminó trasladando a la operación de instrumentos cortos en el mercado bursátil.

Tasas en pesos. Los rendimientos de instrumentos cortos se aceleraron la última semana.

La jornada financiera del martes, no fue una jornada más. El dato distintivo fue la abrupta suba de tasas de interés para los instrumentos de corto plazo en pesos, en especial para la caución bursátil, que a lo largo del día registró tasas superiores al 80% para la colocación a 24 horas, y que finalizaron la jornada en torno al 70%.

El incremento en el costo de las colocaciones de corto plazo alcanza también a los instrumentos del Tesoro, que en la última licitación de Lecap se vio obligado a convalidar tasas superiores al 47% a fin de captar la enorme masa de pesos que entró en circulación de golpe desde la segunda semana de julio.

En efecto, la suba de tasas que desde la semana pasada tiene en vilo tanto al mercado financiero/cambiario como al equipo económico del gobierno nacional, tuvo como puntapié inicial una decisión del Banco Central (BCRA) que comenzó a regir el pasado 10 de julio, y modificó las reglas de juego habituales de la operatoria para los bancos comerciales.

La entidad monetaria estableció que desde esa fecha las entidades financieras ya no podrían suscribir Letras Fiscales de Liquidez (LEFI), instrumento que la gestión Milei había ideado en 2024 a fin de administrar la liquidez del sistema bancario.

En la práctica, los bancos utilizaban ese instrumento para el manejo diario de sus stocks de liquidez, en base a tres elementos concretos que caracterizaban las LEFI: eran seguras al ser emitidas por el BCRA, eran rentables, y eran líquidas (se podían ejecutar rápidamente), facilitando el flujo de los stocks monetarios de las entidades financieras.

En el equipo económico esperaban que los bancos optaran por volcar los pesos en otro instrumento de corto plazo y en pesos como las Letras de Capitalización (LECAP). Los bancos en cambio decidieron mantenerse líquidos e inundaron la plaza con $10 billones.

Ante el final de las LEFI, en el equipo económico esperaban que los bancos optaran por volcar los pesos en otro instrumento de corto plazo y en pesos como las Letras de Capitalización (LECAP), que no son emitidas por el BCRA sino por el Tesoro. Fue un severo error de diagnóstico de la Secretaría de Finanzas dependiente del Ministerio de Economía.

A diferencia de las LEFI, las LECAP son instrumentos con un plazo mínimo de 30 días. Para ejecutarlas antes del vencimiento, los bancos debían acudir al mercado secundario, lo que de antemano genera incertidumbre respecto al precio. Los bancos decidieron por lo tanto mantener líquido la mayor parte del stock de pesos resultante del desarme de las LEFI.

Según datos del propio BCRA, el stock de LEFIs en poder de los bancos ascendía a $15,5 billones, y pasó a cero el día 10/7. De ese total, unos $9,8 billones se trasladaron a cuentas corrientes de los bancos en el BCRA. En otras palabras, hubo una abrupta inyección de liquidez que generó un derrumbe de tasas de interés. La tasa de caución bursátil bajó en un solo día de 23% a 16%, mientras que la tasa interbancaria pasó del 34% al 18%.

De inmediato la inundación de pesos y la baja de tasas, comenzó a traducirse en un alto grado de dolarización de carteras, que sumada a la incertidumbre propia del escenario electoral y al final del ingreso de divisas por liquidación de exportaciones, generó la presión que desde hace dos semanas se aprecia en el mercado cambiario sobre la cotización del dólar.

De urgencia, la Secretaría de Finanzas llamó a una licitación de LECAP «fuera de calendario» que tuvo lugar el pasado miércoles 16 de julio. Allí el Tesoro logró adjudicar apenas $4,7 billones, pero lo hizo convalidando tasas de hasta el 47%, que no fueron suficientes para absorber el grueso de la masa de pesos que entró en circulación tras el desarme de las LEFI.

Los bancos siguieron apostando por otro tipo de instrumentos de corto plazo, entre ellos la caución bursátil. No obstante, la convalidación de parte del Tesoro de tasas en pesos muy superiores a las que otorgaban las LEFI, llevó al alza toda la curva de rendimientos en pesos, y siguió presionando sobre la cotización del dólar, que pese a la suba de tasas se mantuvo en el rango de los $1.270/$1.300.

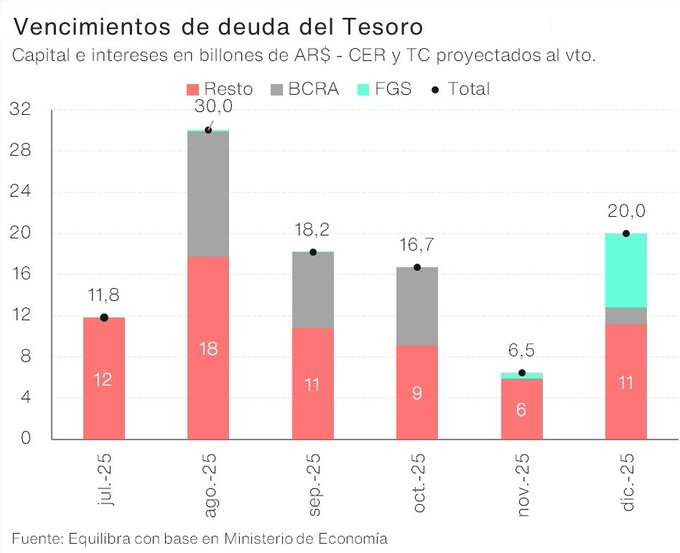

En otras palabras, el mercado entendió que el nivel de tasa de interés necesario para absorber la masa de pesos resultante del desarme de las LEFI, es más alto. En efecto, los especialistas anticipan que para la próxima licitación de LECAP programada para el 29 de julio, cuando vencen unos $12 billones, el Tesoro deberá volver a convalidar tasas superiores al 45%.

Un panorama similar se advierte para mediados de agosto, cuando el conjunto de instrumentos de corto plazo del BCRA y el Tesoro, pone por delante vencimientos por otros $30 billones. Ese síntoma es el fundamento principal de la dinámica que se observó esta semana en el mercado financiero, donde las tasas de caución bursátil operaron en el terreno del 70% para las colocaciones a 24 horas y en torno al 45% para las colocaciones más largas.

En paralelo y con el objetivo de moderar a la baja las expectativas sobre el tipo de cambio, el Banco Central mantiene su operación en el mercado de dólar futuro, vendiendo contratos para agosto y septiembre que hasta ayer cotizaban a $1.315 y $1.359 respectivamente. Se estima que solo en el mes de julio, el BCRA ya vendió nuevos contratos de dólar futuro por más de U$S600 millones.

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar