La industria argentina resiste: su importancia social, su actualidad y su evolución reciente

El sector industrial viene mostrando resiliencia en un contexto macroeconómico complejo, aunque con heterogeneidades entre ramas. La sequía ya le asestó los primeros golpes y el cepo importador se presenta como un problema y un desafío. ¿El impulso de la industria podrá evitar el inicio de una recesión?

Mano de obra. Operarias de una fábrica procesadora de manzanas, en el Alto Valle del Río Negro. Foto: Florencia Salto.

En la historia de nuestro país, las gestiones económicas de los sucesivos gobiernos pueden catalogarse considerando el tratamiento que le dieron a la industria. Hay presidentes recordados por su visión desarrollista y por el impulso a la industria nacional, y otros por la destrucción de la misma.

Se trata de una simplificación excesiva, pero en cierto modo pone de manifiesto la relevancia de ese sector económico para la población. En estos tiempos, la teoría económica no otorga a la industria el rol preponderante que solía otorgarle, pues la agregación de valor tiene lugar principalmente en los eslabones previos a las actividades extractivas y posteriores a la comercialización. Pero, por ejemplo, no se suele discutir la importancia del sector secundario en términos de creación de empleo, y posiblemente sea ese uno de los motivos de su aún elevada consideración popular. Tanto que muchas localidades del interior del país tienen, como emblema, un establecimiento fabril.

También es ampliamente aceptado que la industria es un sector dinamizador, al promover el crecimiento de actividades conexas, de la economía del conocimiento y de la innovación.

Analizaremos aquí la evolución y actualidad de la industria argentina. Lo haremos en base a los datos correspondientes al índice de producción industrial (IPI) manufacturero del Instituto Nacional de Estadísticas y Censos (INDEC), publicado el pasado martes.

Análisis del inicio de año y la amenaza de una recesión

Son varios los empresarios industriales que enfrentan dificultades para obtener las autorizaciones para importar los insumos requeridos en los procesos productivos. Se plantea, con buen criterio, que las restricciones impuestas a través del Sistema de Importaciones de la República Argentina (SIRA) son una amenaza para el crecimiento económico en general y el industrial en particular.

Sin embargo, en lo que va del año la industria nacional no da muestras inequívocas de desaceleración. El dato más reciente (marzo de 2023) muestra un crecimiento del 3,4% interanual en la serie original del IPI manufacturero, acumulando en los primeros 3 meses de 2023 una expansión del 2,6% respecto de igual período de 2022. Son datos relevantes, ya que en la comparación no intervienen períodos de aislamiento estricto por la pandemia por Covid-19.

Dato

- 2,6%

- Es el aumento del IPI, en términos desestacionalizados, en el primer trimestre de 2023 respecto del último de 2022.

La serie desestacionalizada del índice tampoco exhibe una mala performance en el arranque del año: en marzo la producción industrial creció un 3,4% respecto de febrero.

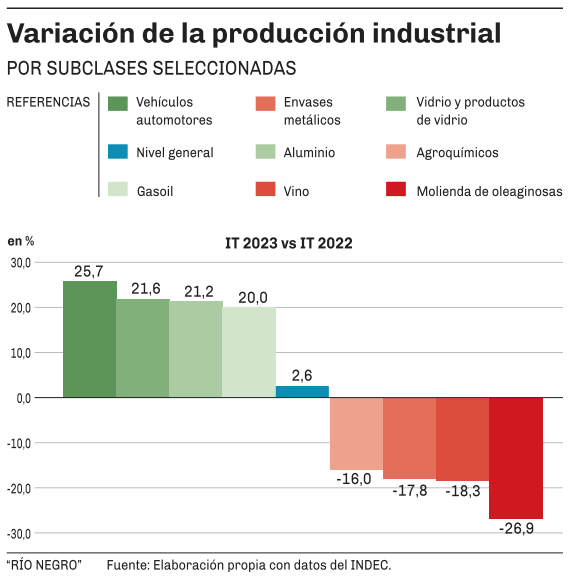

El sector industrial es muy heterogéneo, por lo que si hacemos el análisis desagregándolo por subclases encontraremos notables diferencias en desempeños. Comparando el primer trimestre de 2023 con igual período de 2022, observamos que la industria que más incrementó su producción fue la siempre importante automotriz (+25,7%), seguida por la de vidrio y productos de vidrio (+21,6%), la de aluminio y otros metales no ferrosos (+21,2%) y la del gasoil (+20%). En cuanto a los sectores que vieron caer su producción, es posible notar que la sequía tiene una incidencia destacada. Por ejemplo, la molienda de oleaginosas se derrumbó un 26,9% y la producción de agroquímicos un 16%.

Es oportuno plantear lo siguiente. No existe una definición unánime ni oficial de lo que es una recesión, aunque hay consenso en que se trata de un período de contracción de la actividad económica. Ese lapso suele establecerse en, como mínimo, dos trimestres consecutivos.

Según el INDEC, en el último trimestre del 2022, el Producto Bruto Interno (PBI) registró una contracción del 1,5% respecto del trimestre previo en términos desestacionalizados, y la misma estuvo explicada fundamentalmente por el sector de agricultura, ganadería, caza y silvicultura, debido a la sequía. En el comienzo de este año el panorama es similar, y considerando los datos del Estimador Mensual de Actividad Económica (EMAE) del INDEC, para evitar una nueva caída en el primer trimestre de 2023 y, así, el ingreso técnico a una fase recesiva y estanflacionaria, se requiere que en marzo se haya registrado, como mínimo, un aumento del 1,2% respecto de febrero en la serie desestacionalizada. La última vez que sucedió fue en febrero del 2022.

Dato

- 1,2%

- Es el aumento mensual que, como mínimo, debe darse en la serie desestacionalizada del EMAE de marzo para evitar el ingreso técnico a una recesión.

No obstante, cabe discutir si, para que la recesión quede configurada, la caída de la actividad debe alcanzar a la mayoría de los sectores de actividad, o sea ser generalizada. El planteo es pertinente porque, por ejemplo, la industria no se encuentra en un tramo descendente, pese a que si se compara el primer trimestre de este año con el último del año pasado, el crecimiento es nulo. La construcción, por su parte, creció un 1,3% entre tales períodos. Pero es evidente que el déficit hídrico no solo afecta al sector primario, sino también a ramas de la industria y de los servicios. Como factor explicativo del enfriamiento de la economía, la sequía parece ponderar más que las restricciones a las importaciones, aunque no son asuntos independientes: menos exportaciones del agro implican menor disponibilidad de divisas para importar.

Evolución comparada

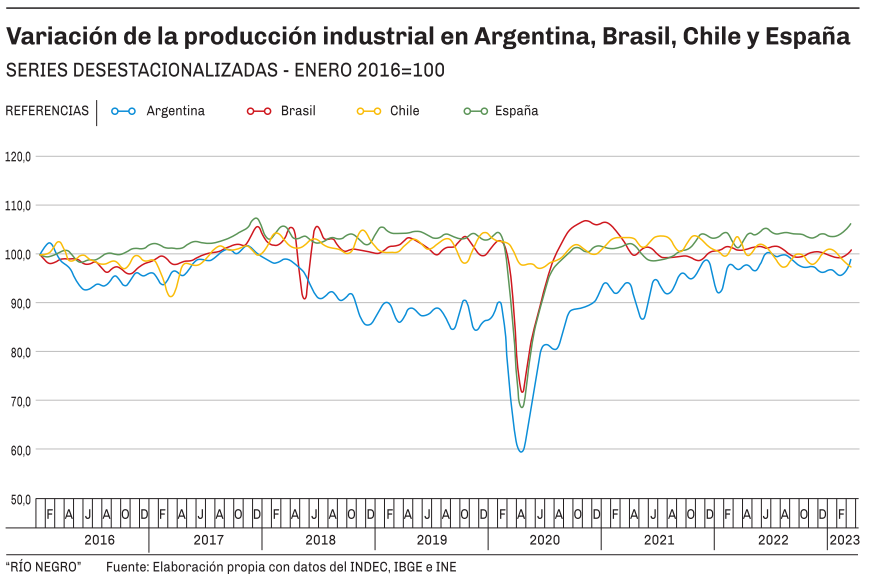

Para tener una idea más completa de cómo se encuentra y cómo evoluciona nuestra industria, proponemos un análisis en términos relativos, o sea comparando la producción industrial de Argentina con los de otros países. A tal fin, hemos seleccionado dos limítrofes y uno europeo: Brasil, Chile y España. En todos los casos hemos tomado las series desestacionalizadas para facilitar la comparación (sobre todo considerando que la actividad española se rige con las estaciones propias del hemisferio norte).

Los datos de la industria brasilera corresponden al Instituto Brasileiro de Geografia e Estatística (IBGE), mientras que los de la industria chilena y española al Instituto Nacional de Estadísticas (INE) de cada país.

Si comparamos los niveles de producción industrial de marzo de 2023 con los de enero de 2016 (primer dato disponible de la serie argentina), Chile y nuestro país mostraron caídas (-2,5% y 1,1%, respectivamente), y España y Brasil registraron crecimiento (6,1% y 0,8%). Sin embargo, es apropiado observar qué sucedió en el transcurso de esos 87 meses, por lo que recomendamos observar el gráfico adjunto.

En el mismo se aprecia que hasta la prepandemia, Argentina era el único país considerado cuya producción fabril se contrajo respecto del inicio de la serie. Las crisis económicas de los años 2018 y 2019 son el principal motivo, y en el sector industrial ponderó más la contracción del mercado interno que la mayor competitividad exportadora que las megadevaluaciones trajeron consigo. Las empresas industriales del país, principalmente las PyMEs, están muy orientadas al mercado interno.

Dato

- 11%

- Es el crecimiento, en términos desestacionalizados, de la producción industrial en Argentina desde febrero de 2020.

El inicio de la pandemia golpeó los sectores secundarios de los 4 países, aunque a Chile con menor fuerza, y desde entonces la Argentina lideró los índices de crecimiento de producción industrial. Si tomamos como punto de partida febrero de 2020 (para no comparar con los bajísimos niveles de marzo), nuestro país mostró un crecimiento del 11%, contra un 2,5% de España y caídas del 1,7% y 2,9% de Brasil y Chile, en forma respectiva.

Desde el último cambio de gobierno, la industria nacional ha tomado un impulso notable. Las restricciones se hicieron más operativas en los últimos meses, de la mano del cepo importador y la extraordinaria sequía. Relajarlas y evitar que la inflación siga golpeando al mercado interno son los principales desafíos de la actual gestión, y posiblemente de la que venga. Una crisis en un sector tan mano de obra intensivo como lo es la industria podría repercutir gravemente en el mercado de trabajo.

En la historia de nuestro país, las gestiones económicas de los sucesivos gobiernos pueden catalogarse considerando el tratamiento que le dieron a la industria. Hay presidentes recordados por su visión desarrollista y por el impulso a la industria nacional, y otros por la destrucción de la misma.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora