Cuánto caen los salarios por el efecto dólar

Se atribuye al filósofo francés Maurice Halbwachs el concepto de ‘memoria colectiva’. El mismo refiere a la capacidad de las sociedades de atesorar ciertos recuerdos del pasado reciente compartidos por el conjunto, que influyen y determinan el accionar presente.

Nada más valioso para intentar explicar la relación directa que en Argentina se verifica entre devaluación e inflación. El inexorable traslado a precios que sucede en nuestro país luego de una fuerte suba del tipo de cambio, no se verifica en otros países grandes de la región, como por ejemplo Brasil. Es la memoria colectiva, la que ante un salto en el precio del dólar, saca del baúl de los recuerdos el rodrigazo, la hiper del 89’, el plan bonex, o el corralito, y hace que en Argentina, la reacción frente la devaluación sea distinta.

Al mismo tiempo, desde la psicología social , explican que ante un escenario de gran incertidumbre o temor, una de las reacciones habituales es la de actuar a la defensiva, a fin de evitar el riesgo de ser alcanzado por el peligro. En términos económicos, la secuencia es sencilla. Ante una devaluación, reaparecen los recuerdos de episodios similares en la historia reciente, y los actores económicos intentan anticiparse para evitar quedar ‘descalzados’. En una cadena de costos, quien se demora en actualizar los precios, pierde en términos relativos, lo que puede resultar devastador en términos de rentabilidad, especialmente para el sector pyme.

Un problema estructural

El comportamiento inmediatamente posterior a la devaluación, es sin embargo una consecuencia y no una causa, del verdadero dilema que enfrenta la economía.

Desde hace al menos un siglo y medio, cuando el modelo agro exportador fuera establecido en nuestro país por la ‘generación del 80’, la economía nacional sufre un problema estructural que se manifiesta de forma recurrente cada que vez que el ciclo económico expansivo se agota. Desde mediados de Siglo XX, los economistas de la corriente heterodoxa lo llamaron ‘restricción externa’, un flagelo que tiene dos facetas bien definidas. La primer arista del problema se relaciona con la excesiva dependencia que la estructura productiva nacional tiene respecto a la disponibilidad de divisas. La segunda, tiene que ver con la alta exposición de los precios internos respecto al precio internacional de los commodities o productos transables. Ambas facetas están íntimamente relacionadas.

El complejo exportador argentino está compuesto mayoritariamente por productos primarios agrícolas. El último informe de Intercambio Comercial Argentino difundido por el Indec, revela que el 62% de las exportaciones está compuesto por productos primarios o manufacturas de origen industrial. Se trata de productos que componen la canasta básica a nivel interno, principalmente alimentos. En un contexto de apertura económica, ello implica que ante un aumento en el precio del dólar, los productores nacionales se verán motivados a exportar más. Significa al mismo tiempo, que los precios internos de los alimentos deberán ser más altos para compensar el costo de oportunidad de vender fronteras adentro, y no en el exterior. Exactamente la misma lógica tiene lugar con los combustibles. Estos últimos reciben una presión doble, ya que durante el último mes, el precio internacional del crudo alcanzó su máximo desde 2014.

Las gestiones que el gobierno mantuvo en estos días con los grandes formadores de precios de productos de la canasta básica, y el acuerdo alcanzado con las petroleras para suspender los aumentos en la nafta hasta julio, no hacen más que confirmar la vigencia de la restricción.

Las importaciones por otra parte, están compuestas en su mayoría por insumos y bienes de capital. Todo aumento en el precio del dólar, implica que las importaciones se encarecen, y al ser una componente importante de los costos de producción, el incremento se traslada de forma directa a los precios internos.

El alto nivel de incidencia del dólar en la economía interna, se complementa a la vez con la dificultad para generar divisas. La eliminación de todas las barreras comerciales y arancelarias al inicio de la gestión Cambiemos, así como la apertura a la entrada y salida de capitales, son determinantes en un cuello de botella como el que vive Argentina en estos días. El déficit comercial (exportaciones menos importaciones) alcanzó los u$s 8.500 millones a fines de 2017, el más alto de los últimos 40 años. El déficit de cuenta corriente, aquel que contempla el pago de servicios del capital, el gasto de los argentinos en el exterior y las remesas de utilidades de las empresas extranjeras radicadas en Argentina, es aun mayor, y alcanzó los u$s 30.000 millones a fines del año pasado, lo que representa un 5% del PBI.

Se corta por lo más delgado

Lo tiene bien presente la memoria colectiva: el último eslabón de la cadena, son los consumidores, que no tienen a quien trasladar los incrementos de precios internos que produce una devaluación sobre la anquilosada estructura económica nacional.

El resultado inevitable, es una fuerte caída del poder adquisitivo, y una transferencia de ingresos desde los sectores con ingresos fijos en pesos hacia aquellos que tienen ingresos en dólares. Los consultores ya estiman una inflación cercana al 30% para todo el año 2018, mientras que la mayor parte de las paritarias cerró acuerdos por el 15%. Es evidente que el salario real se verá deprimido este año. La incógnita es saber cuál será la cuantía de esa baja.

El efecto de la devaluación sobre los salarios, queda todavía más de manifiesto, cuando se consideran los salarios medidos en dólares. Ingresos fijos en pesos, cuantificados a un tipo de cambio más alto, inevitablemente arroja salarios en dólares más bajos.

Cierto es que a nivel interno, salarios en pesos compran una canasta de bienes y servicios nominada en pesos. La medición en dólares es valiosa en dos aspectos. Primero porque permite observar la evolución de los salarios en una unidad de medida que no está afectada por la inflación. Segundo, porque permite la comparación con los salarios en otros países, lo cual da una pauta de la evolución del poder de compra del salario en la región.

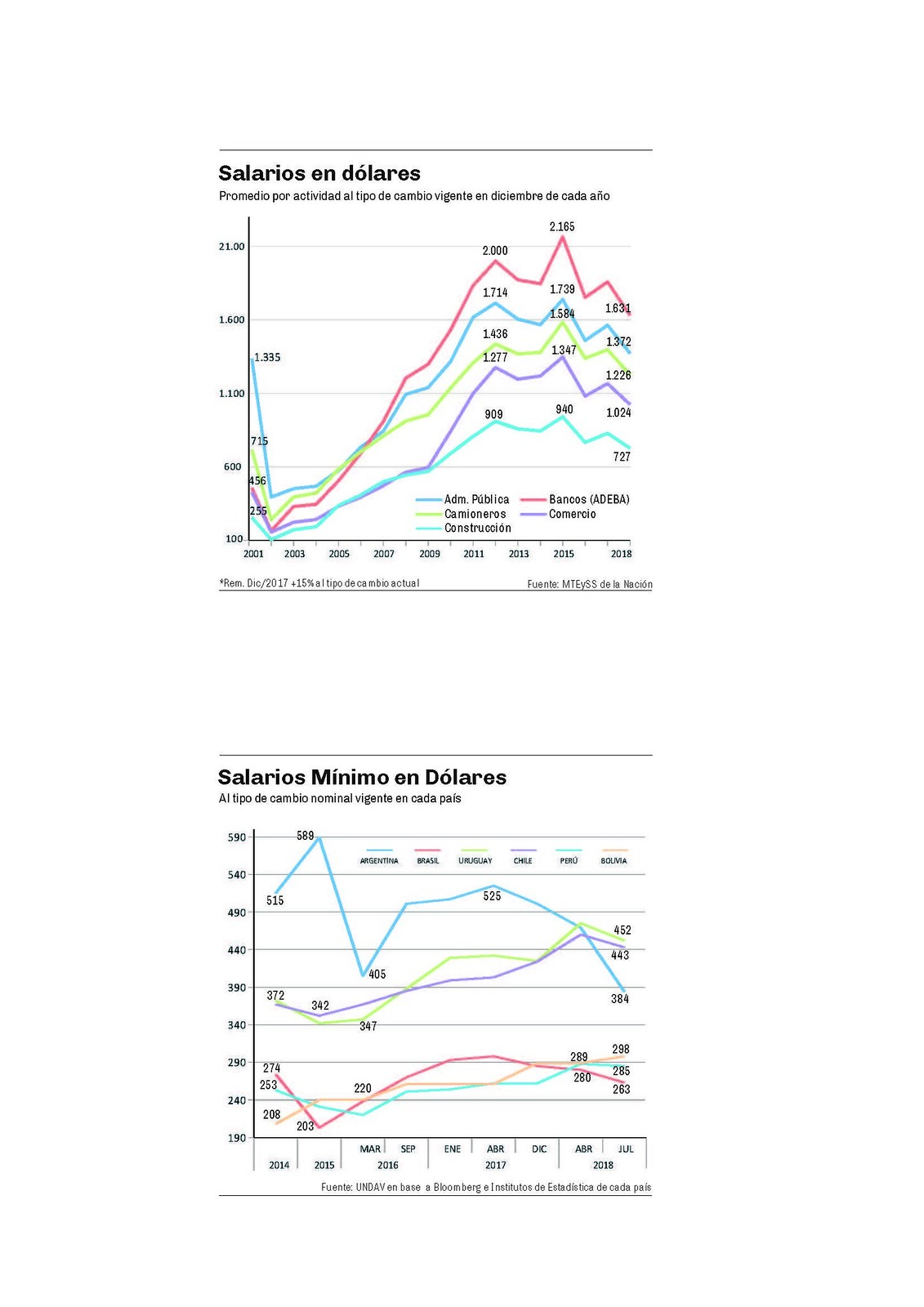

El primer infograma adjunto, muestra el salario promedio en dólares de seis actividades representativas entre 2001 y 2018. En el gráfico se advierten cuatro etapas bien definidas. Un fuerte impacto de la devaluación de 2001, una gran recuperación entre 2002 y 2011, amesetamiento entre 2012 y 2015, y caída entre 2016 y 2018. Tras la devaluación del último mes, los salarios en dólares son entre un 21% y un 23% más bajos que antes de la salida del cepo en 2015. El segundo infograma, muestra el salario mínimo en dólares en Argentina, comparado con los países de la región entre 2014 y 2018, contabilizando incluso el aumentos ya están pautado para el mes de julio de este año. La imagen deja a la vista que hasta el mes pasado, Argentina ostentaba por lejos, el salario mínimo en dólares más alto de la región. La situación comenzó a revertirse en abril del año pasado, mientras que la baja se aceleró desde diciembre y se concretó el último mes. Queda claro además el impacto dispar que generó la suba de tasas en EEUU sobre la economía interna de cada país. Tras el cimbronazo financiero global, el salario mínimo en dólares cayó un 6% en Brasil, un 4% en Uruguay y un 3% en Chile. En Argentina la merma fue del 18%. Así, costo laboral argentino en dólares, pasó a ocupar el tercer lugar en el podio regional, muy por detrás de Uruguay y Chile, aunque todavía por encima de Brasil.

El dato, es uno de los primeros que observan antes de radicarse en el país, las empresas del exterior, aquellas que debieron generar la ‘lluvia de inversiones’ que nunca se concretó. Es aquello a lo que cierta parte de la cátedra económica se refiere como una ‘necesaria mejora de la competitividad’. En ese marco, tarde o temprano ‘volver al mundo’ mediante una apertura indiscriminada a la entrada y salida de bienes, servicios y capitales, no puede significar otra cosa que mano de obra más barata.

Victoria Giarizzo “Hay sensación a bienestar perdido”

Victoria Giarizzo es economista y dirige el Centro de Economía Regional y Experimental (CERX), el cual publicó recientemente un estudio donde el 66% de las familias encuestadas indica que su bienestar económico empeoró en 2018 respecto al año pasado. El mismo relevamiento da cuenta de que el 71,5% de las familias encuestadas manifiesta no contar con los ingresos suficientes para atender sus necesidades básicas.

P: ¿Tiene motivos para asustarse el ciudadano de a pie?

R: No se si hay motivos para asustarse, pero sí para preocuparse. El dólar para la gente común, es un termómetro de la economía. Cuando hay movimientos bruscos o una corrida, como sucedió este mes, comienzan los rumores y es como que ‘la historia se te viene encima’. Entonces la gente comienza a dolarizar sus ahorros, a medir los gastos y a cuidar su trabajo. hay una sensación de bienestar perdido.

P: ¿Se trata solo de una percepción?

R: Hay una parte concreta que tiene que ver con la pérdida de ingreso real. Y por otra parte está la sensación de vivir en una economía inestable, donde la sombra del pasado aparece permanentemente.

P: ¿Es inevitable el traslado a precios de la devaluación?

R: En estos meses las empresas intentarán hacer equilibrio en el traslado a precios, para no perder ventas. Pero tarde o temprano el traslado va a llegar, porque tampoco encontrás a las empresas en una situación buena en su ecuación de rentabilidad, como para poder absorber estos aumentos. En un estudio que hicimos recientemente, el 65% de las empresas manifiesta que la incidencia del dólar en la formación de sus precios, es ‘muy alta’.

P: ¿El gobierno subestimó las tensiones macroeconómicas?

R: Creo que el gobierno heredó un país en un estado crítico. Pero cometió demasiados errores. El gobierno no entendió la psicología del consumidor y de la familia, ni la estructura de producción de la Argentina. Hubo demasiado ensayo y error. El temor que existe hoy, tal vez apresurado, se basa en la cantidad de errores pequeños que se han ido cometiendo durante estos dos años.

Datos

Datos

- 23%

- La merma que recibió el salario medido en dólares por la devaluación registrada durante el último mes.

- 3°

- El lugar que ocupa el salario mínimo en dólares de Argentina en la región.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora