El retraso cambiario afecta las exportaciones

Dos variables, entre otras, son clave para que la economía de un país funcione: el superávit fiscal y el comercial.

La primera permite generar un ahorro genuino para poder hacer inversiones en infraestructura y contener los posibles desvíos sociales que presenta un modelo. La segunda, para conseguir los dólares necesarios para que funcione la economía del país. Es lo que vulgarmente se define como superávits gemelos.

Argentina lamentablemente hoy no cuenta con ninguna de estas dos premisas. A partir del 2007 dejó de lado la aplicación de políticas económicas que apuntaban a un crecimiento sustentable para pasar a otras focalizadas sólo en lograr réditos políticos de corto plazo.

Los desvíos que presenta el país en esta materia son realmente significativos. El déficit fiscal hoy representa cerca del 6% del producto (PBI) y la balanza comercial que había retomado la senda superavitaria el año pasado vuelve otra vez en el 2017 a mostrar síntomas negativos.

Los déficits gemelos hoy están siendo compensados con la toma de deuda pública. Los cerca de 40.000 millones tomados del mercado en estos últimos 16 meses se orientan sin intermediación alguna al gasto público. Pero este esquema, claramente, no puede sostenerse en el tiempo.

La falta de dólares que genera el comercio externo también preocupa, ya que éstas son las divisas genuinas con las que se debe mover la economía local. ¿Por qué retomamos la senda del déficit comercial?

Desde el 2012, el intercambio comercial se deterioró considerablemente, al pasar de un superávit mayor a los 12.000 millones de dólares a un déficit cercano a 3.000 millones en el 2015, registrando el primer rojo en quince años. Este desempeño obedeció al desplome de las exportaciones, que cayeron 30% en cuatro años mientras que las importaciones retrocedieron sólo 12% en dicho período.

Los magros datos del comercio exterior obedecieron a varios factores. Entre ellos destacan: la profundización del atraso cambiario, los crecientes controles a las importaciones, el estancamiento de la demanda global y el deterioro de los términos de intercambio. Cada uno de estos elementos impactó de manera dispar entre los distintos sectores.

Parte de los esfuerzos del nuevo gobierno en materia de comercio exterior estuvieron dirigidos a apuntalar las exportaciones. La leve mejoría de las ventas externas junto con la caída de las importaciones explica el saldo superavitario del 2016 de algo más de 2.100 millones de dólares.

El resultado de los grandes rubros mejoró el año pasado, pero no siempre por buenas razones, es decir por más volumen de exportaciones, sino por la recesión que imperó en la economía del país durante ese año reflejando menores importaciones.

Cabe recordar que a partir de diciembre de 2015 la nueva administración tomó diversas medidas para dinamizar al frente externo como fue la flexibilización del mercado de cambios, la eliminación casi total de las retenciones y aumento de los reintegros.

Tal como destaca un reciente informe de la consultora Ecolatina, como respuesta a estas medidas, el intercambio comercial retornó a terreno positivo el año pasado, alcanzando mejoras significativas en los saldos de los grandes rubros. No obstante, dado que las señales no apuntaban a todos los sectores por igual, ni todos se encontraban en un mismo contexto, las evoluciones de las exportaciones fueron disímiles.

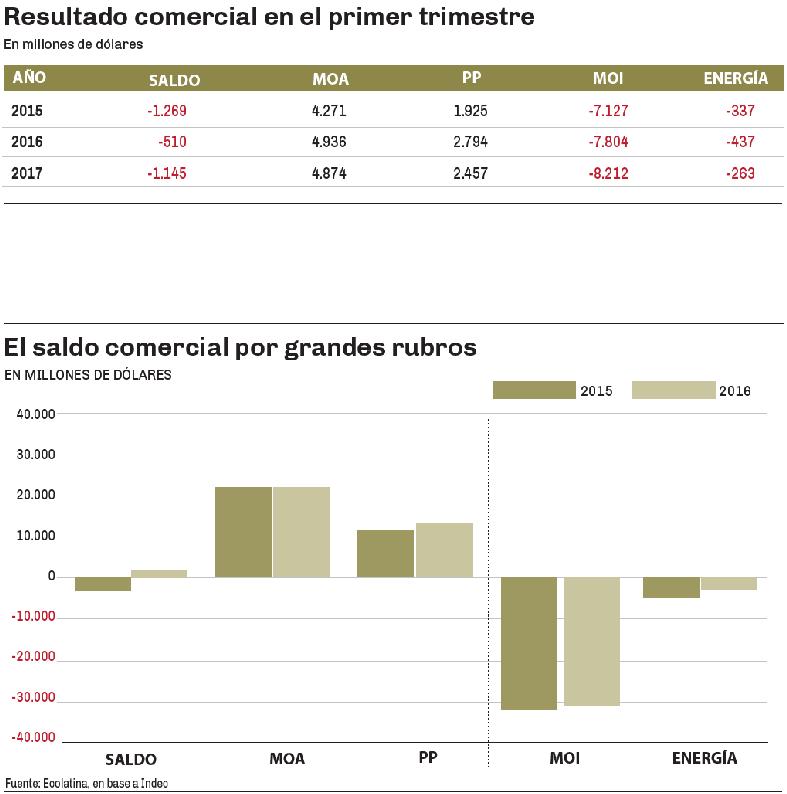

La mejora en la balanza comercial durante el 2016 fue impulsada por los sectores típicamente superavitarios, Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA), como así también por la reducción del rojo que arrastraba el sector energético y las Manufacturas de Origen Industrial (MOI).

Sin embargo, durante el primer trimestre de este año la mejora se revirtió. Las estadísticas oficiales muestran que en el período enero-marzo 2017 el rojo comercial se ubicó en más de 1.100 millones de dólares producto de un recorte en del superávit de materias primas y la agroindustria (-5,2% interanual, llegando a 7.300 millones de dólares), a lo que se le suma la profundización del déficit industrial (+5,2% interanual, superando los 8.200 millones). Así, en los primeros tres meses del 2017 el superávit conjunto de PP y MOA cubrió menos del 90% del déficit del sector industrial, cociente similar al del 2015.

Según el estudio de Ecolatina, la dinámica de las importaciones ayudó a explicar este resultado. En el caso del sector agropecuario, desfavorecidas por las altas bases de comparación teniendo en cuenta que en el primer trimestre del 2016 había tenido lugar la liquidación de stocks retenidos, las ventas externas cedieron 1% interanual en los primeros tres meses del año, llegando a 8.245 millones. En contraposición, las compras al exterior treparon 46% interanual superando los 900 millones de dólares.

Por su parte, en el sector industrial, el avance de los envíos al exterior (+8% interanual) fue más que compensado por el crecimiento de las importaciones (+6% interanual en el primer trimestre de 2017), producto de la leve recuperación de la actividad y, principalmente, de la apreciación del tipo de cambio real.

Conclusiones

Pese al aumento de las ventas externas de MOI, el déficit industrial alcanzó en el primer trimestre del 2017 una cifra récord (por un mayor incremento de las importaciones), lo que explica junto con el leve deterioro del superávit de PP y MOA el aumento del rojo comercial.

La elevada dependencia a las exportaciones de PP aumenta la vulnerabilidad del comercio externo argentino ante factores exógenos (clima y precios internacionales). De ahí que es importante agregar valor a estos productos (MOA) y lograr una mayor diversificación de la matriz exportadora. Por otra parte no hay que dejar de mencionar que el creciente atraso cambiario en un contexto de menores restricciones a las importaciones no es el camino adecuado para poder revertir el rojo de la actual balanza comercial.

“Argentina sólo va a salir de la mano de un aumento de la inversión y las exportaciones. El consumo viene después”.

Daniel Artana,

economista.

“Dicen que acá hay atraso, pero en otros países también. La diferencia es que en otros países la inflación es 3%

y acá del 24%”.

Miguel Bein,

economista.

Datos clave

Pulso Económico

Datos

- “Argentina sólo va a salir de la mano de un aumento de la inversión y las exportaciones. El consumo viene después”.

- “Dicen que acá hay atraso, pero en otros países también. La diferencia es que en otros países la inflación es 3%

y acá del 24%”. - 3,2%

- era la participación que tenían las peras y manzanas del Valle a mediados del 70 en relación a las expo totales del país.

- 2.000

- serían los millones de dólares que debería exportar hoy de mantenerse este porcentaje.

Comentarios