El empleo comienza a acusar el golpe de la apertura comercial

La decisión de abrir la economía sumada a la apreciación del tipo de cambio, genera dos velocidades para el comercio con exportaciones que crecen a un ritmo nueve veces menor al de las importaciones. El escenario configura una ‘tormenta perfecta’ que pone en jaque más de 400.000 puestos de trabajo.

Dos velocidades. Las exportaciones crecen a un ritmo nueve veces menor al de las importaciones en 2025.

La estadística oficial en relación al comercio exterior referida al mes de junio, pone a la vista el rol silencioso pero al mismo tiempo central que comienza a tener la matriz comercial de cara al derrotero del programa económico. Los datos publicados por Indec esta semana revelan exportaciones creciendo al 4% en el acumulado del primer semestre del año, e importaciones haciéndolo al 34,6%.

Dos velocidades ostensiblemente distintas, que tienen como correlato el freno que se se advierte en el saldo comercial. El superávit comercial de junio registró US$ 906 millones, una caída interanual del 51% en relación a los US$ 1.880 millones registrados en el mismo mes de 2024.

Pero si el foco se pone en el acumulado anual, el superávit de la primera mitad de 2025 alcanzó los US$ 2.788 millones. La cifra es un 75% menor a los US$ 10.742 millones de la primera mitad del año pasado.

Los números oficiales habilitan dos conclusiones fácticas.

Una es que el apogeo de las exportaciones de energía, que en el primer semestre de 2025 crecen a un ritmo del 74,2%, no resulta suficiente para contener el aluvión importador. La otra es que de mantener el motor del comercio funcionando a dos velocidades tan disímiles, el resultado inexorable en el corto plazo es la reversión del superávit comercial, en déficit.

Tal escenario se basa en dos decisiones de política económica que son parte del fundamento de la gestión libertaria.

La primera, es la vocación a la apertura comercial irrestricta, que derivó en el desmantelamiento de todo el andamiaje de protección vigente hasta diciembre de 2023 y asfaltó el camino a la avalancha importadora.

En este sentido, el gobierno desactivó mecanismos como el Sistema de Importaciones de la República Argentina (SIRA) o las Licencias No Automáticas (LNA), que habían generado un caldo de cultivo para la burocracia arbitraria y la discrecionalidad de los funcionarios de turno. Además entre diciembre de 2023 y junio de 2025, se eliminaron otros requisitos como la evaluación de la Capacidad Económico Financiera (CEF) de los importadores o los “valores criterio de importación” que pretendían perseguir la subfacturación, y se modificaron los plazos del sistema “antidumping”.

Junto a ello, la medida más profunda es la reducción y/o eliminación de los aranceles a la importación para un sinnúmero de rubros como línea blanca, textil y calzado, neumáticos, petroquímicos, tecnología (teléfonos, notebooks, tablets), e incluso la liberación de la importación para bienes usados como vehículos o maquinaria.

El espejo de la desinflación en pesos devuelve inflación en dólares: los productos argentinos se encarecen hacia el exterior, mientras se abaratan las importaciones.

La segunda, es la utilización del tipo de cambio oficial como ancla nominal de precios minoristas en pesos. La tercera velocidad del motor del comercio, también es disruptiva, y es la del dólar.

Una estimación publicada por la consultora E2 del economista Diego Giacomini, co autor de cuatro libros junto al presidente Javier Milei, señala que el tipo de cambio oficial de junio de 2025, es idéntico al de noviembre de 2023, previo a la devaluación de 118% aplicada al inicio de la actual gestión de gobierno.

En otras palabras, el tipo de cambio oficial marcha a una velocidad sensiblemente menor a la que desarrollan los precios minoristas en pesos. El espejo de la desinflación en pesos devuelve inflación en dólares: los productos argentinos se encarecen hacia el exterior, mientras se abaratan las importaciones.

En definitiva, el deterioro del saldo comercial también es reflejo del atraso cambiario.

‘Tormenta perfecta’ sobre la industria

Ante cada experiencia aperturista que ha emprendido la Argentina en los últimos 50 años, el primer síntoma que emerge es un notorio trade off entre producción nacional e importada.

La producción argentina carga con dos sayos imposibles de arrastrar ante la competencia con los importados: ineficiencias propias que acarrean costos muy superiores a los de la competencia externa, y una elevada carga de impuestos internos que elevan el precio de la producción argenta más allá de cualquier búsqueda de mejora en la eficiencia.

Si a ello se suma la apreciación cambiaria que genera inflación interna en dólares, encareciendo tanto la mano de obra argentina frente a la de los competidores externos, como el producto argentino de cara al exterior, el combo genera una ‘tormenta perfecta’ que se cierne sobre la industria nacional.

Producto de la apertura y el atraso cambiario, las exportaciones crecen al 4% interanual en el primer semestre, y las importaciones lo hacen al 34,6%.

El caso más emblemático es el de la industria textil, que ante la apertura comercial no solo enfrenta la histórica competencia de los productos chinos, los cuales incorporan un costo laboral sideralmente inferior a los productos argentinos, sino que ahora además debe adecuarse a la competencia global de la economía de plataformas, con gigantes como Shein o Temu.

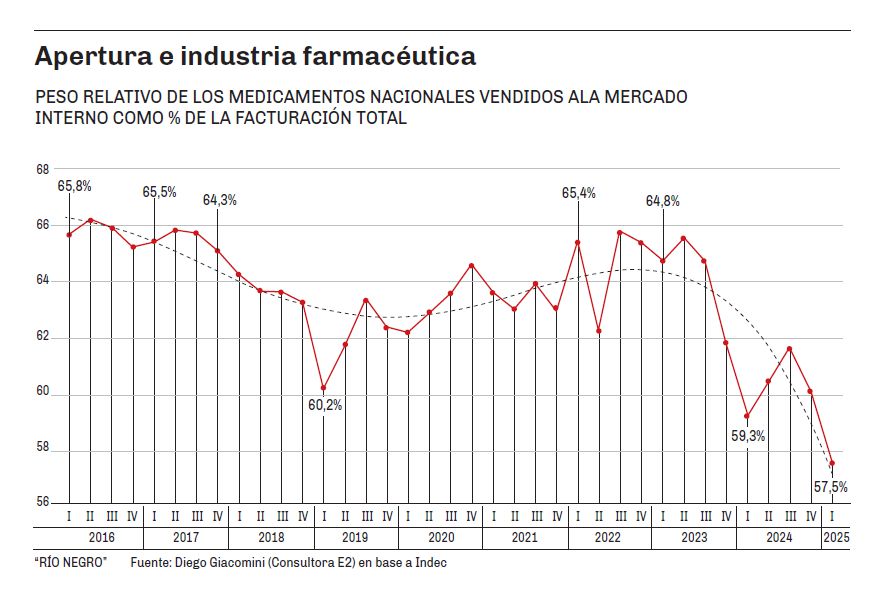

No obstante, el impacto comienza a afectar a rubros de la industria nacional que son competitivos a nivel internacional, que tienen capacidad exportadora, y que sostienen altos estándares de calidad. Es el caso de la industria farmacéutica.

La consultora de Diego Giacomini estimó en base a datos de Indec la dinámica de la participación que tienen los medicamentos de fabricación nacional en las ventas totales internas entre el primer trimestre de 2016 y el primer trimestre de 2025. La industria farmacéutica nacional logra una inserción promedio del 65% a lo largo de la última década.

La secuencia se interrumpe en las últimas dos experiencias aperturistas. En el lapso 2016-2019 la participación de los medicamentos nacionales en el mercado interno cae 5,6%, desde un máximo del 65,8% a un piso del 60,2%. En tanto, el proceso aperturista iniciado en diciembre de 2023, registra que la participación cae 7,3%, desde el 64,8% a fines de ese año hasta el 57,5% en el primer trimestre de 2025.

El golpe al empleo

Los datos oficiales muestran un deterioro de los indicadores del mercado de trabajo al inicio del año, con la pérdida de 200.000 puestos de trabajo entre diciembre de 2024 y marzo de 2025, y una tasa de desempleo abierto que llega al 7,9% en el primer trimestre del año.

Distintas proyecciones privadas ya señalan que ese panorama podría tender a agravarse frente al daño que la apertura comercial indiscriminada ya genera sobre el entramado industrial.

Uno de esos estudios es el recientemente publicado por el centro de investigación y análisis de políticas públicas FundAr, titulado “Abrir sin paracaídas. La desregulación comercial y su impacto en el empleo”.

La investigación hace un pormenorizado recorrido por cada una de las medidas de apertura implementadas por la actual gestión de gobierno, y estima para el próximo año un incremento de importaciones por US$ 12.391 millones.

El aluvión importador comienza a impactar de lleno sobre el principal cordón industrial. El correlato es un golpe certero al nivel de empleo registrado.

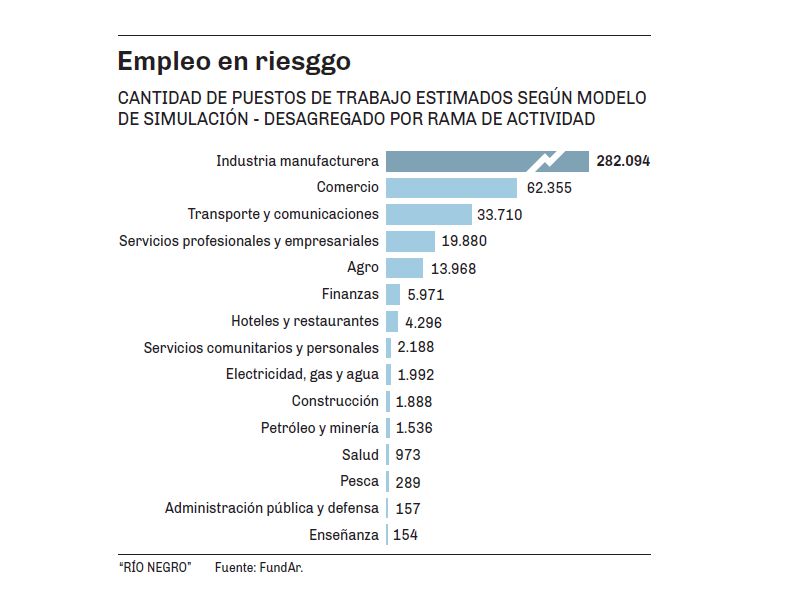

En base a ello y mediante un modelo econométrico, estima que hay 431.452 puestos de trabajo en riesgo a raíz del ingreso bienes importados que compiten de forma directa con la producción nacional.

El estudio especifica que el mayor impacto en cantidad de puestos de trabajo tendrá lugar en la provincia de Buenos Aires, donde se perderían 176.886 puestos de trabajo, mientras que en CABA se perderían 69.400, en Córdoba unos 35.841 y en Santa Fe 35.249. Precisamente las cuatro jurisdicciones que componen el cordón industrial más profundo y dinámico del país.

En efecto, el mismo estudio señala que el sector más golpeado en cuanto al empleo por la apertura comercial, sería la industria, donde se perderían unos 282.094 puestos de trabajo. El comercio interno en tanto, resignaría 62.355 puestos, y el transporte otros 33.710.

La investigación también pone el foco en la apreciación del tipo de cambio y estima el impacto de la política de ancla cambiaria en el nivel de empleo. El estudio proyecta que si el tipo de cambio real hubiese seguido la misma dinámica de los precios internos en pesos, la cantidad de puestos de trabajo en riesgo a raíz de la apertura comercial se hubiese reducido hasta los 355.158.

Equivale a decir que el atraso cambiario sumado a la política de apertura comercial, ha colocado en riesgo 76.294 puestos de trabajo en el futuro inmediato.