La agenda económica del día después: urgencias versus reformas estructurales

La narrativa oficial propone una segunda mitad de mandato enfocada en reformas de fondo. No obstante, la coyuntura financiera y cambiaria le impone cambios de corto plazo al programa económico vigente.

Javier Milei arma su estrategia política

Existe una tensión natural entre dos dimensiones de la vida en sociedad: lo positivo y lo normativo. En otras palabras, entre el ser y el deber ser, o entre lo fáctico, concreto y real y aquello que se persigue como objetivo ideal o conceptual.

En materia económica, esas tensiones se expresan entre el corto plazo, donde se manifiestan las dificultades tangibles de la coyuntura, y el largo plazo, donde se encuentra el futuro plausible y la meta de cualquier programa de gobierno.

En general la política suele dedicar y estructurar las campañas electorales en torno a las utopías que se persiguen para el largo plazo: el equilibrio fiscal, las reformas estructurales, la vuelta al mundo, la pobreza cero, la redistribución del ingreso.

Al momento de asumir la gestión en cambio, las urgencias de corto plazo suelen imponerse frente al objetivo ideal, e incluso suelen obligar a quien toma decisiones a contradecir su propia concepción del “deber ser”. Allí emergen los datos que ocupan las pantallas a diario: dólar, riesgo país, inflación, salarios.

Ese trade off de prioridades de corto y largo plazo que debe enfrentar cualquier gestión de gobierno condiciona la suerte de la política económica. Habitualmente, manda el corto plazo. Lo fáctico del presente termina siendo determinante positiva o negativamente para el logro de las metas ideales futuras.

Existe un trade off de prioridades entre el corto y el largo plazo, que condiciona la suerte de la política económica. Habitualmente manda el corto. Lo fáctico del presente termina siendo determinante positiva o negativamente para el logro de las metas ideales futuras.

En el presente año 2025, la incidencia negativa de las urgencias de corto plazo por sobre los ideales de largo plazo como la estabilidad macro, la baja total y definitiva de la inflación, o el crecimiento sostenido de la actividad económica, es más que evidente.

Ese mismo trade off de prioridades de corto y largo plazo, volverá a ser determinante en el día después de las elecciones de medio término. En otras palabras, desde mañana lunes y por los próximos dos años, la gestión de Javier Milei deberá retomar la agenda de reformas estructurales que dice perseguir, procurando que el resultado de las elecciones fortalezca la dinámica de corto plazo y evite un desmadre cambiario y monetario.

Agenda estructural

Desde el inicio de la presidencia de Javier Milei existe un norte reformista que se pretende perseguir desde la narrativa oficial. Ese ideario fue parte de la discusión legislativa en minoría que el presidente emprendió en sus dos primeros años en el poder, y el corazón de la Ley Bases y el Decreto 70/23.

La misma hoja de ruta se fortaleció luego en el acuerdo rubricado con el Fondo Monetario en abril, y más tarde terminó de cimentarse con el apoyo financiero explícito de la Administración Trump. Se trata básicamente de tres reformas estructurales: tributaria, laboral y previsional.

Al respecto y en medio de la convulsión cambiaria y financiera de las últimas ocho semanas, el gobierno ha ido desplegando el libreto que pretende instalar en la agenda del día después.

A solo cinco días de las elecciones y en una visita a la provincia de Córdoba, el propio Luis Caputo dio dos indicios concretos. El ministro de economía afirmó que “vamos a un esquema de simplificación y de menores impuestos” y que “va a haber baja de impuesto a las Ganancias para los individuos”.

El primer indicio parece más posible que el segundo: bajar Ganancias implica un enorme esfuerzo en materia de recaudación. La certeza de cara al inicio de la segunda mitad del mandato es que los US$ 1.500 millones de recaudación que se resignaron en la última parte de 2025 por la rebaja temporal de retenciones, implicarán más ajuste en 2026, y por lo tanto un margen menor para recaudar menos.

En Córdoba, el ministro de Economía, @LuisCaputoAR, aseguró que “la reforma tributaria va a favorecer a todos: Nación, provincias, empresarios y a la gente”. “Vamos a un esquema de simplificación y de menores impuestos. Va a haber baja de impuesto a las Ganancias para los… pic.twitter.com/r5gi9Mi15C

— Ministerio de Economía (@MinEconomia_Ar) October 22, 2025

Con ese telón de fondo, el foco de la reforma tributaria que trae entre manos el gobierno estará puesto en los impuestos “distorsivos”, y en esa categoría el principal apuntado es “Ingresos Brutos”.

Dicho de otra forma, la mira estará puesta en las provincias.

El diagnóstico que tienen en la Rosada, es que el Poder Ejecutivo nacional hizo un ajuste equivalente al 5% del Producto Bruto Interno entre 2024 y 2025, y que los gobernadores “hicieron la plancha” con el gasto. Esa estructura de gasto se sostiene principalmente en las provincias en base a la recaudación de Ingresos Brutos, un tributo que suele gravar hasta dos e incluso tres veces la misma cadena de valor a lo largo y ancho del país.

En materia laboral, es esperable que exista la histórica y tradicional intención de revisar el costo de contratación como variable objetivo. No obstante, el grueso del libreto laboral libertario, donde Federico Sturzenegger gravita como un actor de peso, está incluido en el capítulo laboral del Decreto 70/23 que fue suspendido por una medida cautelar de la Cámara Nacional de Apelaciones del Trabajo el 3 de enero de 2024.

Allí se incluyen otros ítem de la relación laboral como la vigencia de los convenios colectivos, la estimación de las indemnizaciones por despido sin causa, las multas por empleo no registrado o la reducción de los periodos de licencia por maternidad.

Pero uno de los puntos en los que el gobierno espera focalizar la reforma laboral, es la litigiosidad. El eufemismo “industria de los juicios laborales”, es uno de los más habituales en boca de los funcionarios que suelen referir a los cambios que esperan introducir en la discusión que viene.

En el día después, el “deber ser” de las reformas estructurales se pone en juego frente a las urgencias que impone la coyuntura del corto plazo.

En el ámbito de las jubilaciones y pensiones, existe un consenso generalizado respecto a la importancia que reviste resolver el peso inter temporal del sistema previsional en su conjunto. Asimismo, y sin entrar en la discusión acerca de cómo se conformó el estado actual del sistema, existe acuerdo respecto a que no hay forma de modificar “hacia atrás” el universo total de beneficiarios.

La clave del debate sobre cualquier reforma previsional que inicie a partir de mañana pasa básicamente por dos claves. La primera es cómo se gestionan los ingresos futuros al sistema. La discusión natural en este punto es si se modificará la edad jubilatoria, y si ese cambio será abrupto o progresivo.

La segunda es cómo se resuelve el peso presupuestario actual. Hasta el momento, la gestión Milei resolvió el punto con “licuadora”. Establecer una fórmula definitiva, ecuánime y sostenible de actualización de los haberes previsionales, contemplando a la vez el acceso a la Canasta Básica para más de 8 millones de beneficiarios, será el núcleo de la discusión.

Tal es la agenda del “deber ser” que se pone en juego en la elección de hoy, con la nueva conformación de ambas Cámaras en el Congreso de la Nación.

Urgencias de corto

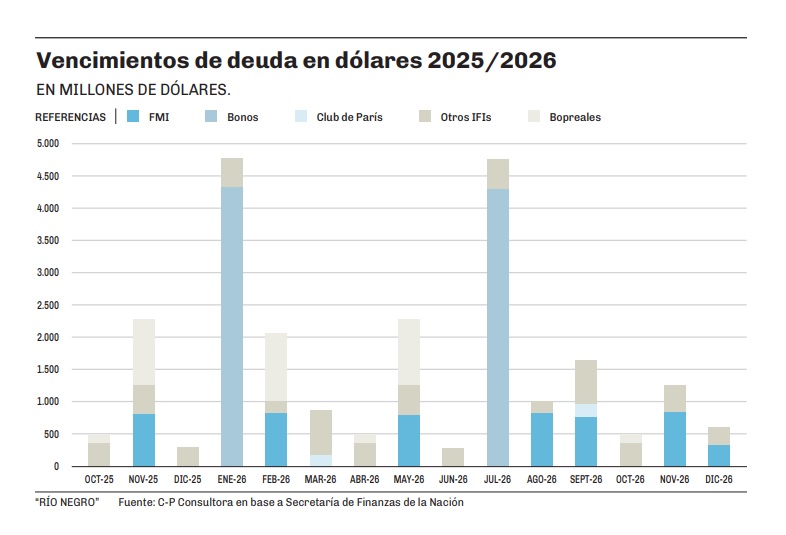

En la tiranía de la inmediatez, lo primero que deberá poner sobre la mesa el equipo económico en el día después de la elección de medio término, es el cronograma de vencimientos que se avecina.

En el último trimestre de 2025 los compromisos ya asumidos con el FMI y Banco Mundial, más los pagos por Bopreal, señalan vencimientos por US$ 3.000 millones, mientras que en 2026, a estas tres categorías de acreedores se suman vencimientos con el Club de París y bonistas privados, totalizando pagos por otros US$ 19.876 millones.

Es de esperar que los pagos al Fondo Monetario, el Banco Mundial, o el Club de París, puedan ser rolleados políticamente. La principal preocupación radica por lo tanto en los bonistas privados, y en ese sentido hay dos fechas determinantes: enero y junio de 2026. Ambos meses revisten pagos por US$ 4.200 millones, totalizando unos US$ 8.400 millones.

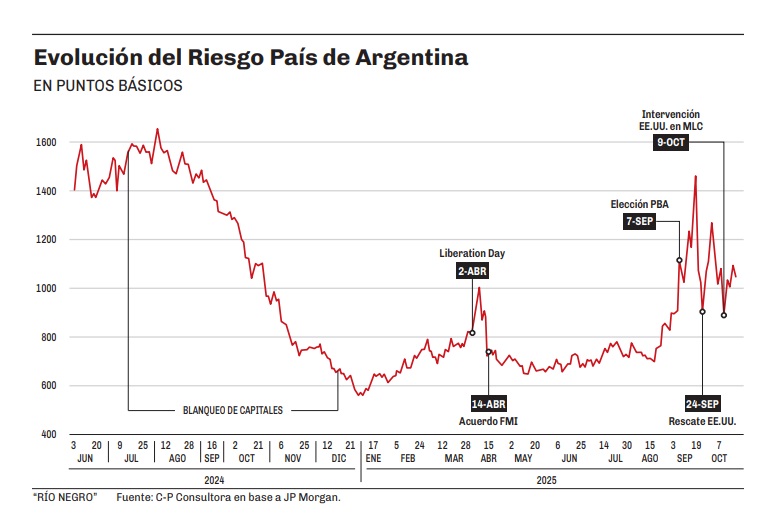

La pregunta que se hacen en el mercado es ¿con qué fondos les pagará Argentina a los bonistas en 2026? El espejo de esa pregunta es el índice de Riesgo País.

Cuando a fines de 2024 la gestión Milei logró el ingreso de más de US$ 19.000 millones por el blanqueo de capitales, la lógica señalaba que se avecinaba un fortalecimiento natural de las reservas del Banco Central (BCRA), y que Argentina tendría espalda para afrontar los pagos. El correlato fue un desplome abrupto del Riesgo País perforando a la baja los 600 puntos básicos.

No sucedió: el gobierno se negó explícitamente a acumular reservas (incluso después de firmar con el FMI su compromiso a acumular reservas). Prefirió un esquema cambiario cuasi rígido, encorsetado entre bandas cambiarias que el juego de la oferta y la demanda de divisas dejaron de convalidar hace mucho tiempo.

En otras palabras, las urgencias electorales de corto volvieron a ganarle a las convicciones de largo: el respirador artificial del dólar barato sirvió para llegar hasta octubre, pero detonó la posibilidad de acumular reservas. El nivel actual de Riesgo País por encima de los 1.000 puntos básicos es solo un síntoma más de que un esquema cambiario que está agotado.

Por si acaso hiciera falta algún argumento más para afirmarlo, basta acudir a los datos de Formación de Activos Externos que surgen del Balance Cambiario del BCRA. De allí surge que, desde el levantamiento parcial del cepo cambiario, entre los meses de mayo y agosto las personas físicas “se llevaron al colchón” US$ 17.000 millones. Las estimaciones privadas agregan que entre septiembre y octubre se fueron por el mismo ítem otros US$ 8.000 millones.

Es decir que, en solo un semestre, el atesoramiento absorbió dólares (que no hay, y hubo que pedir prestados), por un monto muy similar al de todos los vencimientos de 2026.

El respirador artificial del dólar barato sirvió para llegar hasta las elecciones de octubre, pero detonó la posibilidad de acumular reservas. En solo un semestre, se fueron al colchón dólares que no hay (y hubo que pedir prestados), por un monto muy similar al de todos los vencimientos de 2026.

Para financiar la evidente inconsistencia en las ocho semanas previas a las elecciones, el gobierno debió resignar recaudación por US$ 1.500 millones con la rebaja temporal de retenciones, intervino mediante ventas directas del Tesoro argentino por US$ 2.100 millones, necesitó de la intervención del BCRA por US$ 1.150 millones para defender la banda superior, y terminó siendo “rescatado” por el Tesoro de los Estados Unidos que “compró pesos” por otros US$ 1.800 millones para evitar la suba del dólar antes de las elecciones.

Doscientos años de teoría económica demuestran que lo que no se ajusta por precio, termina ajustándose por cantidad. La conclusión es doble y bastante obvia: el dólar de hoy está barato y si no existen cambios en el día después de las elecciones, el esquema actual es insostenible en el tiempo.

Existe una tensión natural entre dos dimensiones de la vida en sociedad: lo positivo y lo normativo. En otras palabras, entre el ser y el deber ser, o entre lo fáctico, concreto y real y aquello que se persigue como objetivo ideal o conceptual.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora