El dólar crecerá a partir del segundo semestre

La divisa norteamericana perforó esta semana el piso de los 15,7 pesos. El retraso cambiario genera incertidumbre. Las novedades se hacen esperar.

Pulso Económico

Con el dólar oficial corriendo por detrás de la inflación, el atraso cambiario es inevitable.

Las que más sufren este contexto son las economías regionales, que se encuentran jaqueadas por el aumento de costos locales, ya que les resta competitividad en los mercados externos.

Pero los efectos también se sienten en otros sectores. Así, por ejemplo, el retraso del dólar también es responsable de que se generen expectativas devaluatorias que pegan de lleno en la toma de decisiones sobre potenciales inversiones.

De ahí que es importante saber qué hizo el gobierno en esta materia en los algo más de 15 meses que está en el poder, dónde se encuentra parado el tipo de cambio en la actualidad y cuáles son las tendencias que se deberían esperar teniendo en cuenta los flujos extraordinarios que presionan hoy sobre la plaza local.

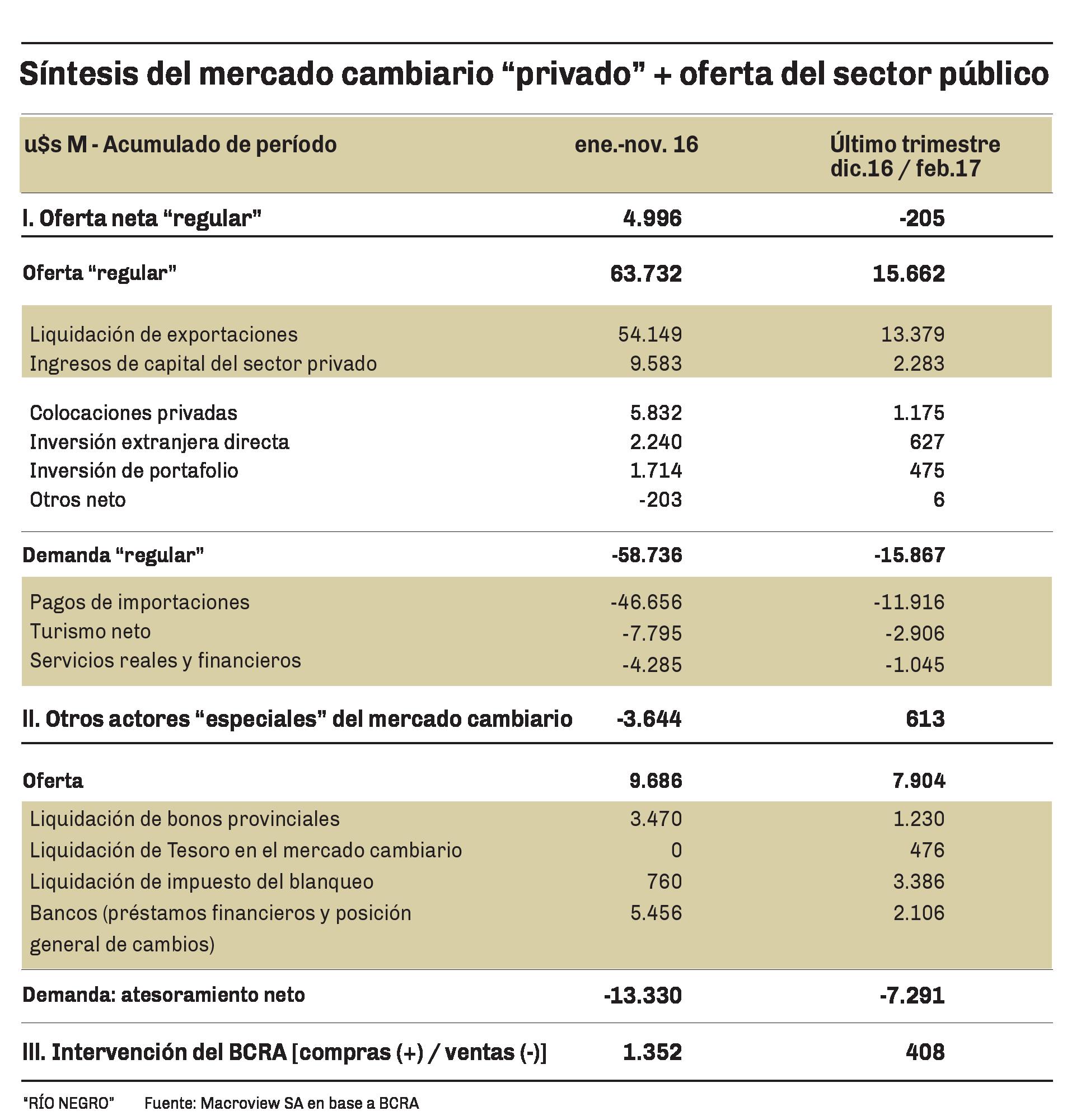

El mercado de cambios en nuestro país tiene esencialmente dos vertientes. La primera es la “oferta corriente” (liquidación de exportaciones e ingresos del sector privado) y “demanda corriente” (pago de importaciones, turismo y servicios). La segunda vertiente se concentra en la “oferta y demanda extraordinaria”. Tradicionalmente la mayor parte de los dólares que ingresan a la plaza local lo hacen por los sistemas regulares.

Pero en los últimos meses el factor de “oferta y demanda extraordinaria” generó presiones sobre el mercado, esencialmente por la fuerte toma de deuda pública y el blanqueo de capitales.

Los actores de esta comedia son los de siempre: el Banco Central de la República Argentina (BCRA), el sector privado, las provincias y el Tesoro, entre los más importantes.

Un reciente informe elaborado por la consultora Macroview, dirigida por Rodolfo Santangelo, señala tres variables clave para entender la evolución que presenta el mercado de cambios en el segmento extraordinario: el rol del BCRA como demandante de divisas, el sector público y privado como oferentes y un escenario integrador del sistema.

1) El rol del Central. Desde que a fines del 2015 el BCRA liberó el mercado cambiario y estableció un sistema de flotación que prácticamente no intervino en forma directa en el mercado cambiario privado, dejando que la oferta y la demanda determinen el nivel del tipo de cambio. La estadística oficial argumenta este concepto: entre enero de 2016 y febrero de 2017 la entidad financiera compró apenas 1.074 millones de dólares sobre una oferta bruta total de divisas privadas que llegó a los 79.394 millones. El resto de estos dólares los adquirió la demanda privada. Pero otra fue la relación del BCRA con el sector público. Durante este mismo período realizó operaciones cambiarias directas que totalizaron 15.106 millones de dólares. Las compras llegaron de la deuda colocada por el Tesoro en el exterior, de la compra de dólares a provincias y de la toma de divisas provenientes del blanqueo. Es decir, entre enero del 2016 y febrero de este año el BCRA acumuló compras por 16.180 millones de dólares. Más del 90% de esa cifra fueron compras al sector público.

2) La oferta de divisas. No todos los dólares del sector público fueron comprados por el BCRA, sino que una parte fue a abastecer la demanda privada que, por momentos, superó a la oferta privada. Las provincias fueron los mayores ofertantes de fondos con la liquidación de dólares provenientes de las colocaciones de deuda realizadas en el exterior. La suma representa unos 4.700 millones a los que hay que agregar otros 500 vendidos en marzo al BCRA. El informe de Macroview remarca que durante el último trimestre del 2016 se inyectó en el mercado cambiario una cantidad inusualmente elevada de divisas que se concentró en un lapso de tiempo acotado. (Ver gráfico adjunto)

3) Escenario integrador. Con los dos puntos anteriores que muestran el origen de la “demanda y oferta extraordinaria” en estos últimos 15 meses se puede hacer un claro balance de lo sucedido con el dólar, entender su actual cotización y proyectar algunas posibles tendencias que pueda presentar la divisa en el corto plazo. Tal como se observa en el gráfico adjunto, desde enero del año pasado la “oferta regular” de divisas abasteció sin inconvenientes a una demanda usual en cualquier economía: pagos de importaciones de bienes y servicios profesionales, intereses, remisión de utilidades y dividendos y gastos netos por turismo.

El estudio de Macroview detalla un punto importante: en los primeros 11 meses se registró un exceso de oferta neta regular de 4.996 millones de dólares, que fue adquirida por la demanda para atesoramiento. Sin embargo, durante el último trimestre (diciembre 2016 a febrero 2017) no hubo sobrante neto en esta partida. Pese a ello, y ante una demanda para atesoramiento que creció sensiblemente en este período (ver nota adjunta), el Banco Central no tuvo necesidad de intervenir por la mayor oferta de actores especiales y el dólar se mantuvo estable como hasta ahora.

Entre diciembre de 2016 y febrero de 2017 la oferta no regular de divisas, considerando los promedios mensuales, casi triplicó a la de los 11 meses previos.

Los trabajos presentados por el BCRA sostienen que el mercado absorbió este ingreso extraordinario incrementando la demanda por atesoramiento con mínimo impacto en el tipo de cambio. “Ante el shock de oferta de divisas los agentes compraron moneda extranjera interpretando que caídas en su precio serían transitorias”, detalla parte del informe del BCRA. Efectivamente, el atesoramiento promedio mensual se duplicó en el trimestre respecto a los niveles previos y el tipo de cambio se mantuvo inalterado. El BCRA percibe el salto como una demanda estabilizadora que evitó que el tipo de cambio real se apreciara. “Los agentes son racionales y el atesoramiento disminuirá naturalmente cuando se retiren del mercado los ofertantes ocasionales”, destaca el escrito de la entidad.

Este nuevo escenario muestra que la paridad cambiaria se mantendrá sin grandes modificaciones en la medida que la “oferta extraordinaria” de dólares no desaparezca del mercado.

Según distintas proyecciones este proceso recién podrá observarse a partir del segundo semestre del año, una vez que finalicen los remanentes de divisas del blanqueo y termine la oferta regular que llega de la liquidación del campo.

A partir de julio varios son los operadores que adelantan una aceleración de la tasa de devaluación del peso y un nuevo equilibrio sobre la paridad en el mercado. Para lograr este objetivo mucho tendrá que ver también la evolución de la tasa de referencia que imponga el BCRA, que hoy es alta y se la ubica en el 25% anual, como así también la compra de dólares que pueda hacer la entidad para sostener el tipo de cambio. Pero no hay que pensar en grandes saltos. Los distintos informes que presentan los principales bancos de la city porteña proyectan hoy un dólar, para fines de diciembre, de entre 18,2 y 18,9 pesos. Un valor por debajo de la proyección de inflación estimada por esos mismos escritos.

Como contracara, no hay que dejar de tener en cuenta que el BCRA también buscará apuntalar su plan de metas de inflación para este año y un dólar planchado ayuda a lograr este objetivo.

A partir de julio los operadores adelantan una aceleración de la tasa de devaluación del peso y un nuevo equilibrio sobre la paridad en el mercado.

Datos

“Con el valor del dólar actual de alrededor de 16 pesos la economía argentina puede trabajar adecuadamente”.

Nicolás Dujovne, ministro de Hacienda.

Datos

- A partir de julio los operadores adelantan una aceleración de la tasa de devaluación del peso y un nuevo equilibrio sobre la paridad en el mercado.

- $ 18,2

- es el piso que proyecta el sistema financiero sobre el valor del dólar para fines de año en curso.

- 5%

- es la variación interanual que registró el tipo de cambio con el cierre del viernes a $ 15,6.

- “Con el valor del dólar actual de alrededor de 16 pesos la economía argentina puede trabajar adecuadamente”.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora