Bolsillos ajustados: las familias argentinas consumen menos, se endeudan y caen en morosidad

En medio del veranito financiero con dólar estable, riesgo país en mínimos históricos y acumulación de reservas, empieza a ser visible el contraste con la dinámica de la economía real. La caída del consumo acumula tres trimestres. En ese marco, crece la deuda de los hogares y la morosidad ya es la más alta de la última década y media.

Cuentas que no cierran. Las familias comienzan a ser alcanzadas por el ajuste y atraviesan estrés financiero.

Transcurrido el primer mes del año 2026, la economía argentina atraviesa algo así como un veranito financiero y cambiario que modera positivamente las expectativas de inversores y empresarios de cara al resto del año.

El podio de datos positivos que arroja el tablero de la macro está encabezado por la acumulación de reservas del Banco Central que a lo largo de enero compró US$ 1.050 millones. Se trata de un cambio rotundo de estrategia del gobierno nacional, que fue extensamente reclamado por economistas de todo el arco ideológico a lo largo de 2025, y exigido por el FMI a fin de año.

En segundo lugar, se ubica el derrumbe del riesgo país, que perforó largamente los 500 puntos básicos y se ubica en torno a los 480, habilitando la posibilidad de volver al mercado de deuda voluntaria en el corto plazo. Por último, la estabilidad del tipo de cambio por debajo de la banda superior de flotación aporta un elemento sustancial de estabilidad.

La contracara de la euforia que vive hoy el mercado financiero proviene del plano de la economía real. En este sentido, el estimador mensual de actividad económica (EMAE) publicado la semana pasada por Indec es descriptivo.

Los datos oficiales muestran que en el penúltimo mes de 2025 la actividad se contrajo un 0,3%. Pero en la apertura por sectores, queda a la vista que los únicos tres sectores que motorizan la actividad son la intermediación financiera, que crece al 13,9% interanual, el agro (+10,5%) y minas y canteras (7,0%).

Al mismo tiempo que sucede el veranito financiero con dólar estable, riesgo país a la baja y acumulación de reservas, existe un notorio contraste con la economía real, donde los tres sectores que más empleo generan, están estancados.

En contraposición, los tres sectores que engloban el grueso del empleo registrado nacional se contraen fuerte: la industria retrocede 8,2% interanual en noviembre, el comercio lo hace un 6,4% y la construcción un 2,3%.

De este último dato se desprende otro que comienza a ser insoslayable tanto en base estimaciones privadas como a las propias estadísticas oficiales: el consumo privado está profundamente resentido desde hace al menos nueve meses.

En base al último dato oficial disponible el consumo de las familias sigue representando el 70% del Producto Bruto Interno (PBI). En otras palabras, 7 de cada 10 pesos que genera la economía nacional provienen del consumo.

Y el motor del consumo son las familias argentinas. Familias que no solo tienen cada vez más dificultades para acceder a la misma canasta de bienes y servicios que en 2024 y 2025, sino que empiezan a manifestar un notorio estrés financiero.

Cinturones apretados

Sobre el cierre del año 2025 y en diálogo con RÍO NEGRO, el economista y ex director del BCRA Arnaldo Bocco señaló: “Ya no hay margen para más recortes en el sector público, me parece que el gran perjudicado por el ajuste en 2026 será el sector privado”.

El pronóstico encuentra sustento real en la contracción que atraviesa el consumo privado. Tanto las estimaciones privadas como la usina oficial de estadísticas confirman que la caída del consumo acumula tres trimestres consecutivos.

Tanto las estimaciones privadas como la usina oficial de estadísticas confirman que la caída del consumo acumula tres trimestres consecutivos.

El informe sobre compras en supermercados publicado por Indec confirma el síntoma de la coyuntura y pone en perspectiva la contracción del consumo que se vive en los últimos años. Los datos oficiales revelan que las compras en supermercados caen en siete de los últimos ocho meses.

Pero en la serie larga (tendencia-ciclo), las mismas se ubican 12% por debajo de noviembre de 2023 y 20% por debajo de enero de 2018. En otras palabras, la foto oficial muestra familias que no logran acceder a la misma canasta de bienes a la que tenían acceso en épocas recientes.

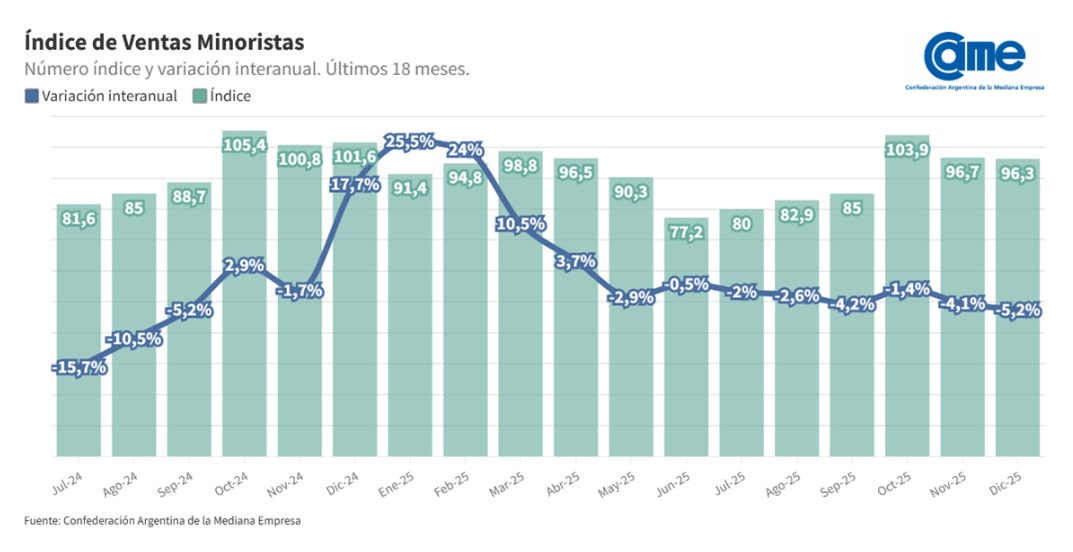

Por su parte, la Cámara Argentina de la Mediana Empresa (CAME), publica mensualmente un relevamiento de ventas minoristas medidas por cantidad a nivel nacional. Ese registro arrojó una caída interanual del 5,2% en el pasado mes de diciembre, y acumula ocho meses consecutivos de baja interanual desde mayo. El signo es distintivo: se vende menos, es decir, se consume menos.

La economista Marina Dal Pogetto puso el tema en agenda esta semana. Durante una entrevista con Radio Rivadavia la especialista advirtió que “el gobierno prioriza el ancla cambiaria y la desinflación por sobre la tasa de interés y el nivel de actividad” y sentenció que “la variable de ajuste es el salario de la clase media a la que no le alcanza para cubrir prepagas o colegios”.

Un tercer relevamiento que confirma dicho diagnóstico fue publicado esta semana por la consultora Pulso Research y da cuenta de que dos de cada tres hogares argentinos tienen dificultades para llegar a fin de mes. El mismo estudio detalla que cuatro de cada diez familias han comenzado a resignar el consumo de ciertos alimentos y que dos de cada diez comenzó a consumir menos carne.

Más deuda, más morosidad

El corolario inevitable de bolsillos que no llegan a cubrir las necesidades mínimas es el estrés financiero que ya se advierte en el seno de los hogares. Las familias cuyos ingresos no alcanzan para cubrir los gastos mensuales mínimos, ingresan en una escalada progresiva de endeudamiento mediante tarjetas de crédito, préstamos personales o billeteras virtuales.

El estudio publicado por Pulso Research ahonda el tema y señala que el 57,1% de las familias relevadas se ha endeudado para llegar a fin de mes y que el 22,6% dice haberse endeudado “mucho”. Pero el panorama se agrava en base a datos oficiales que revelan un incremento en la morosidad de las familias al momento de atender esa deuda.

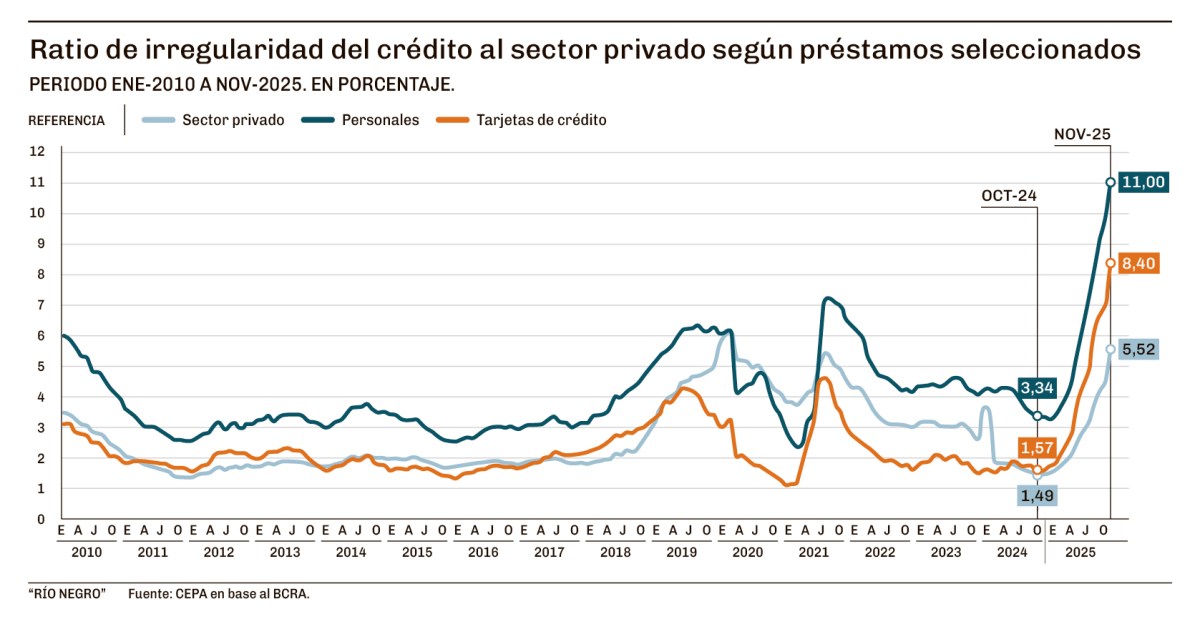

El punto quedó a la vista esta semana con la publicación del último Informe sobre Bancos del Banco Central de la República Argentina (BCRA). Los datos de la entidad monetaria muestran que la morosidad del conjunto del sector privado llegó al 5,52% en noviembre, ubicándose en los mismos niveles que al inicio de la pandemia.

No obstante, al desagregar el dato, el BCRA especifica que la morosidad entre las empresas llega al 2,3% pero expresa literalmente que “la mora de los préstamos a los hogares ascendió a 8,8%, incremento explicado principalmente por el desempeño mensual de las asistencias destinadas al consumo”.

Del mismo informe surge que la morosidad en el pago de tarjetas de crédito llegó a fines del 2025 al 8,40%, mientras que la mora en el pago de préstamos personales se elevó hasta el 11%. En ambos casos se trata de los valores más altos de morosidad en una década y media.

La morosidad de las familias con el sistema bancario es la más alta en 15 años, y crece la deuda de las familias con financieras y billeteras virtuales.

Un detalle aún más delicado fue revelado por la consultora EcoGo que conduce Dal Pogetto. El estudio hace foco en el endeudamiento “no bancario” de las familias argentinas. Se trata de líneas de crédito ofrecidas por financieras o por billeteras virtuales, que en general exigen requisitos de acceso más laxos, pero imponen tasas de interés notoriamente más altas.

La publicación detalla que “el endeudamiento de los hogares con entidades no bancarias continúa en aumento y alcanza una ratio del 33% de la masa salarial mensual”. Agrega además que esa proporción es un 12% más alta que un año atrás.

Por último, señala que la morosidad de las carteras de las familias con las entidades no bancarias se incrementó a fines de 2025 y se ubicó en 21,4%. Estima por lo tanto que la morosidad con financieras y billeteras virtuales es cuatro veces más alta que la irregularidad del crédito en la totalidad del sistema financiero y 2,4 veces la del crédito para consumo bancario.

Transcurrido el primer mes del año 2026, la economía argentina atraviesa algo así como un veranito financiero y cambiario que modera positivamente las expectativas de inversores y empresarios de cara al resto del año.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora