Qué es la estanflación y por qué amenaza a la economía argentina

Los recientes indicadores de precios y de actividad económica, la sequía y las restricciones de oferta vuelven a ubicar a este fenómeno en el centro de la escena.

Las restricciones de oferta hacen de la estanflación una amenaza latente.

Dos de los indicadores económicos a los que los argentinos más atención les prestamos son la inflación y el crecimiento de la actividad económica. El primero es fácilmente perceptible, viendo cómo los precios cambian cada vez que vamos al supermercado, al shopping, a la librería o a la estación de servicio. El segundo lo notamos de manera indirecta y disímil: por ejemplo, en la velocidad con que encontramos o cambiamos de trabajo, o en cuánto mejoran o se reducen las ventas.

Milei, más neoliberal que anarco capitalista

Ambos son fenómenos fundamentales en la ciencia económica, y se ha intentado establecer entre ambos una relación causal. La más conocida es la denominada Curva de Phillips, que postula la existencia de una relación inversa entre la tasa de desempleo (proxy del nivel de actividad) y el aumento del nivel general de precios de una economía. En términos sencillos, plantea que cuanto menor es la tasa de inflación más alto es el desempleo. De hecho, qué debe priorizarse de este trade-off es motivo, hasta el día de hoy, de acaloradas discusiones ideológicas.

Si bien en la década de los 70’s las crisis del petróleo supusieron cuestionamientos a la curva de Phillips, la misma sigue presentándose como válida en el corto plazo y forma parte del mainstream de la teoría económica. Pero como en toda ciencia social, las leyes no se verifican universalmente.

“Estanflación” es el nombre que recibe la ocurrencia simultánea de recesión económica y aceleración inflacionaria.

“Estanflación” es el nombre que recibe la ocurrencia simultánea de recesión económica y aceleración inflacionaria, y pone en tela de juicio la relación que postula la curva de Phillips. En Argentina, particularmente, es un tema de relevancia creciente, en virtud de los recientes indicadores de precios y de nivel de actividad.

Precios

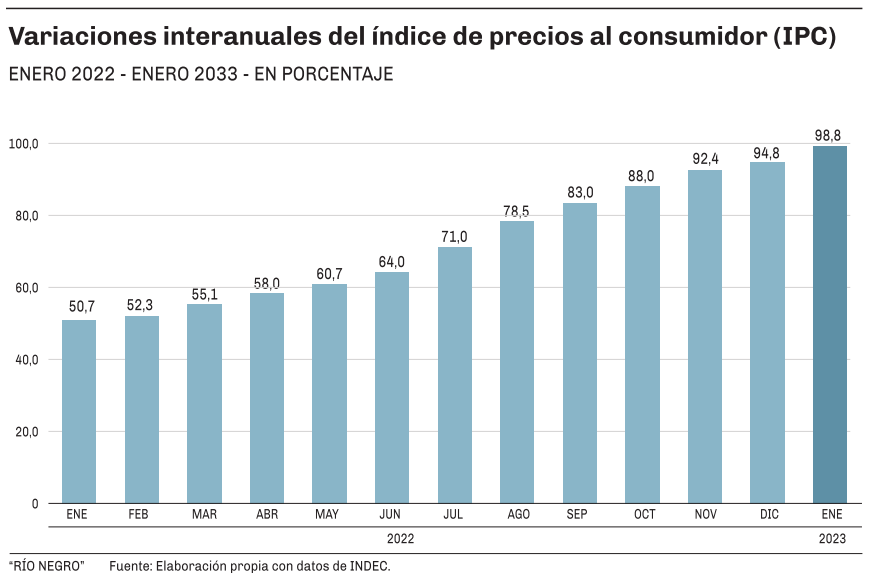

La inflación se presenta en Argentina como un flagelo económico grave, crónico y a esta altura difícil de controlar. El aumento del 6% del Índice de Precios al Consumidor (IPC) en enero último, informado por el Instituto Nacional de Estadísticas y Censos (INDEC), tomó por sorpresa a varios. No eran pocos quienes esperaban que el primer mes del año marcara la profundización (o, al menos, la continuidad) de la moderación en la suba de precios que tímida y fugazmente asomó en el último bimestre del año pasado. Por el contrario, marcó una aceleración del proceso inflacionario con un altamente probable arrastre en el mes de febrero. Y, como si fuera poco, la inflación en Argentina tiene un fuerte componente estacional en el mes de marzo. El panorama luce complicado.

Dato

- 98,8%.

- Fue la tasa de inflación interanual en enero de 2023.

La dinámica de precios en nuestro se país se presenta cada vez más peligrosa y potencialmente explosiva. Hay un factor inercial en este fenóneno que no está pudiendo ser doblegado por ninguna de las medidas adoptadas y anunciadas por el ministro de Economía, Sergio Massa. Acaso la primera edición del programa “Precios Justos” y su temprano relanzamiento son la muestra más clara de las dificultades del Ejecutivo para “domar a la fiera”.

La inflación acumulada anual de 2022 fue la mayor en más de 3 décadas. Entre enero de 2022 y enero de 2023, la variación interanual del nivel general de precios se ha incrementado de manera ininterrumpida, llegando al 98,8% en el último mes de la serie. De continuar esta tendencia, en febrero ese porcentaje podría quebrar la simbólica barrera de los 3 dígitos. Bastaría para ello una inflación mensual del 5,3%, cuando las estimaciones privadas la ubican en torno al 6%.

Actividad económica

La economía argentina cerró el 2022 con muy claras muestras de enfriamiento. El Estimador Mensual de Actividad Económica (EMAE) del INDEC mostró en diciembre una caída interanual del 1,2%, la primera desde febrero de 2021. Además, la serie desestacionalizada mostró en el último mes de 2022 la cuarta caída mensual consecutiva (-1%). El último registro de una racha igual tuvo lugar entre marzo y junio del 2018, con corrida cambiaria y fuerte devaluación de por medio.

De esta manera, la actividad cayó un 1,8% en el último trimestre del 2022 con relación al anterior. De confirmarse una nueva caída en los primeros tres meses de este año, se habrá ingresado en recesión. Y los indicios en el comienzo del 2023 no son favorables.

De acuerdo con el INDEC, las exportaciones en enero se desplomaron un 11,7% en términos interanuales y un 8,9% mensual desestacionalizado, a raíz de menores envíos de productos primarios por la sequía. Según la Cámara Argentina de la Mediana Empresa (CAME), las ventas minoristas se redujeron 0,3% interanual ese mismo mes. En el frente fiscal y de acuerdo con un informe del Centro de Economía Política Argentina (CEPA), los ingresos públicos totales cayeron en enero pasado un 3,2% real respecto de igual mes de 2022. Si bien el gasto público aumentó más que el nivel general de precios en el primer mes del año, las metas acordadas con el Fondo Monetario Internacional (FMI) suponen una restricción fiscal más operativa en lo que resta del 2023. En consonancia con lo observado en la balanza comercial, los ingresos tributarios que más se contrajeron en términos reales fueron los derechos de exportación (-29%).

La consultora FMyA estimó que el PBI de 2022 dejó un 1,4% de arrastre negativo para el corriente año, que en conjunto con la sequía y el cepo a las importaciones (sobre lo que volveremos en el siguiente apartado) darían lugar a una caída del 2% en el 2023, “con riesgo a que la recesión sea mayor”, agrega en su último Informe Económico Semanal de febrero.

Dato

- 1,8%

- Fue la caída que mostró la serie desestacionalizada del EMAE en el último trimestre del 2022 respecto del anterior.

La estanflación

El panorama económico en el comienzo del 2023 estaría signado, a grandes rasgos, por la confluencia de una aceleración inflacionaria con el inicio de un ciclo recesivo. Es decir, se configuraría un escenario estanflacionario.

El pronóstico no debería resultar una sorpresa para nadie, pues la estanflación es esperable cuando en una economía operan restricciones de oferta. Sin perjuicio de los problemas de oferta que a nivel global provocó la invasión rusa a Ucrania, y que la mayoría de los países están superando, los factores que operan fronteras adentro parecen ponderar más en la actual situación de la economía argentina.

Sin lugar a dudas, la principal restricción de oferta en nuestro país deriva del cepo a las importaciones. La ampliación de las licencias no automáticas para importar, instaurada mediante la creación del Sistema de Importaciones de la República Argentina (SIRA), limita principalmente la provisión de bienes intermedios y de capital y, en consecuencia, la producción nacional y la inversión productiva. La consecuencia inmediata es el enfriamiento de la actividad económica y la mediata es un aumento de precios por la escasez de oferta de productos en el mercado. Por supuesto que no es la única causa de la alta inflación en Argentina, pero es una posible explicación de la aceleración reciente y una muestra de por qué la estanflación se asocia a shocks de oferta. Resta ver si esta situación representará una ruptura de la relación inversa entre desempleo e inflación que postula la Curva de Phillips (los datos hasta el tercer trimestre del 2022 mostraban un desempleo en baja).

El panorama no es alentador, pues se espera que los límites a las importaciones se endurezcan o, al menos, se mantengan. Es que la sequía, además de impactar directamente en la actividad económica por la reducción de la producción y exportación agrícolas y por los efectos en toda la cadena, significa también una menor entrada de divisas. En un marco de escasez de dólares y con la necesidad de cumplir las metas trimestrales y anuales de acumulación de reservas internacionales en el Banco Central acordadas con el FMI, el déficit hídrico hace más fuerte la restricción externa y compromete aun más la actividad económica.

En un año electoral, se hará todo lo posible para relajar esa restricción sin acudir a un salto devaluatorio del tipo de cambio oficial. La revisión de la meta de reservas con el FMI, los acuerdos con Brasil en comercio bilateral y la búsqueda de financiamiento de otros países y de organismos multilaterales apuntan a ello.

Dos de los indicadores económicos a los que los argentinos más atención les prestamos son la inflación y el crecimiento de la actividad económica. El primero es fácilmente perceptible, viendo cómo los precios cambian cada vez que vamos al supermercado, al shopping, a la librería o a la estación de servicio. El segundo lo notamos de manera indirecta y disímil: por ejemplo, en la velocidad con que encontramos o cambiamos de trabajo, o en cuánto mejoran o se reducen las ventas.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora