Intervención indirecta y reservas, los interrogantes sobre el programa de estabilización de Milei

El plan luce robusto en lo fiscal, se mantiene coherente en lo monetario, pero sigue generando dudas en lo cambiario. Existen al menos cuatro vías por las que se ha fortalecido la oferta de forma indirecta, y la meta de reservas sigue sin resolverse.

Reservas. La meta pautada con el FMI sigue siendo el mayor desafío del programa.

Toda vez que economistas, políticos y funcionarios refieren a un “programa de estabilización”, comprenden que el objetivo de máxima es normalizar aquellas variables objetivo de la macro economía que se encuentran en desequilibrio. En Argentina, esa variable tiene nombre y apellido: inflación.

Un plan semejante debe tener tres elementos fundamentales: la política fiscal, la política monetaria y la política cambiaria, dando por hecho que los tres elementos tienen incidencia directa sobre el nivel de precios. La firmeza con la que un gobierno aborde cada uno de esos aspectos, será determinante para la solidez y consistencia intertemporal del programa de estabilización.

Tras 18 meses en el poder, la gestión Milei ha dado sobradas muestras de solvencia en materia fiscal. La composición del gasto, los lugares por los que pasó “la motosierra” o las partidas que se introdujeron en “la licuadora”, así como el hecho de que hace dos años no existe Ley de Presupuesto y el gobierno funciona con una prórroga del Presupuesto 2023, son discusiones válidas. Lo cierto es que el superávit fiscal se logró en el primer mes de gestión, y llegó para quedarse, constituyendo la pata más fuerte del programa.

En el aspecto monetario, la decisión más fuerte de la gestión Milei ha sido la definición de “Base Monetaria Amplia (BMA)”, incluyendo no solo el dinero en circulación y los depósitos bancarios, sino también los depósitos del Tesoro en el Banco Central (BCRA) y el stock de Lefi’s. En julio de 2024, el gobierno anunció el “congelamiento de la BMA” en $48 billones (millones de millones de pesos), asumiendo el compromiso de “no emitir más”.

Los números revelan que la BMA se ha mantenido constante, pero ha cambiado su composición. Según el Informe Monetario Diario del BCRA, el tradicional agregado M2 (dinero en circulación + depósitos a la vista), creció 13,6% en términos nominales a lo largo de 2025, y 6,6% en términos reales. El stock de Lefi’s en cambio, lo hizo 37,9% y 27,2% respectivamente. En otras palabras, se sigue emitiendo pero la BMA se mantiene “constante”.

El aspecto cambiario por último, ha sido la pata más endeble del programa de estabilización de la gestión Milei. Inicialmente y mientras se llevaba adelante el ajuste fiscal, el gobierno escogió el camino más trillado: utilizar el tipo de cambio como ancla nominal, estableciendo una tasa de devaluación mensual (crawling peg) del 2% durante todo el 2024. El resultado fue inexorable, el tipo de cambio oficial avanzó un 24,8% anual, frente a una inflación acumulada del 117,8%.

Tras 18 meses de gestión, no existen dudas en lo fiscal, lo monetario es consistente con la idea de congelar la emisión, y el aspecto cambiario es el que sigue generando interrogantes.

En febrero de este año y cuando el atraso del tipo de cambio ya era evidente, lejos de flexibilizar el crawling, el gobierno decidió hacerlo aún más profundo, llevándolo al 1% mensual. La decisión duró apenas dos meses.

En el pasado mes de abril, y junto a la flexibilización del cepo, el esquema de crawling peg mutó a uno de flotación entre bandas ubicadas entre $1.000 y $1.400, de actualización mensual al 1% (la banda inferior hacia abajo y la banda superior hacia arriba).

A contramano de lo que muchos suponían de antemano previo a la flexibilización del cepo, desde el cambio de esquema en abril, el tipo de cambio se mantuvo relativamente estable, sin saltos bruscos, y “flotando” en promedio a mitad de ambas bandas.

El gobierno en tanto, anunció que el BCRA dejaba de intervenir en el Mercado Único y Libre de Cambios (MULC), y que solo compraría divisas en caso que el tipo de cambio cayera por debajo de la banda inferior de flotación, evitando cualquier tipo de distorsión producto de la intervención, en la “libre flotación” del dólar.

Es en este punto donde aparecen dos interrogantes fundamentales. El primero es si verdaderamente el gobierno ha dejado de intervenir en el mercado cambiario. El segundo es si la necesidad de acumular reservas que impone el acuerdo con el FMI, no terminará tarde o temprano por obligar al BCRA a comprar divisas en el MULC.

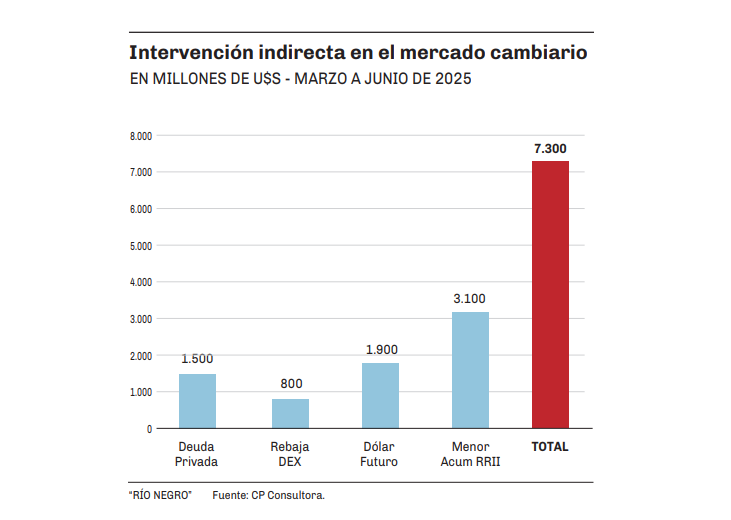

Los cuatro canales de intervención indirecta en el MULC

Facticamente, la decisión del gobierno de no intervenir en el mercado de cambios es cierta y verificable. El BCRA se abstuvo una vez implantado el esquema de bandas de flotación, de comprar o vender divisas.

Sin embargo, es al menos discutible si ha dejado de intervenir del todo.

Un informe de la CP Consultora que conduce el economista Pablo Moldovan, señala cuatro vías por las cuales el gobierno ha fortalecido la oferta de divisas de manera indirecta, facilitando que la cotización no flote hacia la banda superior.

La primera vía es el mercado de deuda voluntaria, donde en los últimos dos meses el gobierno obtuvo US$ 1.500 millones. La segunda es la rebaja transitoria de retenciones. Las estimaciones indican que la liquidación extraordinaria de los exportadores a fin de aprovechar la alícuota preferencial de derechos de exportación que culminó el 30 de junio, aportó otros US$ 800 millones.

La tercera es la férrea decisión de no comprar divisas dentro de las bandas de flotación. A rigor de la letra fría del acuerdo con el FMI, el BCRA debió comprar al menos US$ 3.100 millones para acercarse a la meta. Al no hacerlo, en los hechos esos US$ 3.100 millones sirvieron para fortalecer la oferta de divisas en el mercado “libre”.

El panorama sigue siendo el mismo: hay que reunir US$ 7.500 millones de reservas para cumplir con la meta que vence el 31 de diciembre de este año.

Por último, quizá la forma más polémica en la que el gobierno ha decidido intervenir en el mercado de cambios, es mediante las ventas del BCRA en el mercado de dólar futuro. Los registros señalan que entre mayo y junio, el BCRA pactó contratos de dólar futuro por otros US$ 1.900 millones con vencimientos entre octubre y diciembre, con el objetivo de moldear las expectativas de tipo de cambio para el momento más álgido del año, luego de las elecciones, quitando así presión sobre la cotización presente.

El cálculo al que arriba Moldovan, es que mediante estos cuatro canales de intervención indirecta, el gobierno volcó un total de US$ 7.300 millones al mercado de cambios. Concluye además, que ello explica gran parte de la tranquilidad con que el dólar “flotó” desde la flexibilización del cepo.

La meta de reservas

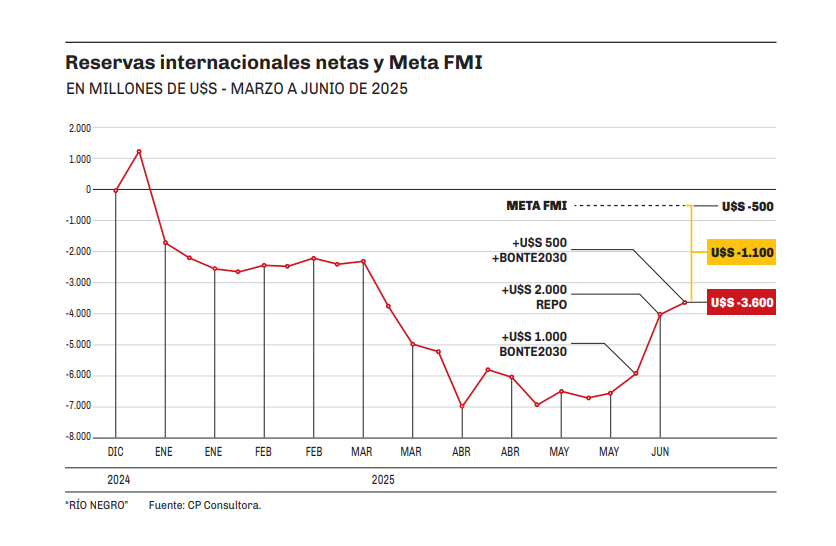

La acumulación de reservas en la entidad monetaria, está colocada como meta en el Acuerdo de Facilidades Extendidas que Argentina firmó con el FMI en abril, como una senda rumbo a la sustentabilidad de la economía. El volumen de reservas es una señal de la robustez que adquiere el programa a medida que se implementa, y a los ojos de los acreedores, es un ratio que revela la solvencia de la economía.

Según surge del acuerdo con el organismo, Argentina debía acumular reservas por US$ 7.600 millones y llegar al 13 de junio pasado con reservas netas negativas por US$ 500 millones.

La decisión de que el BCRA no intervenga en el MULC, obligó al equipo económico a buscar canales financieros alternativos para cumplir la meta. Con esa estrategia a la fecha del vencimiento se acumularon US$ 3500 millones, y Argentina quedó US$ 3.100 millones abajo del objetivo pautado con el Fondo.

Tras la misión técnica del Fondo en Buenos Aires, parte del equipo económico debió trasladarse a Washington para presentar un waiver y solicitar la excepción en el cumplimiento de la meta de reservas, a fin de destrabar el desembolso de US$ 2.000 millones que correspondía al mes de junio.

La pregunta es si tras las elecciones cambiará decisión de no comprar dentro de las bandas y si ello significará un dólar más cercano a la banda superior.

El panorama pone por delante la misma necesidad: Argentina debiera reunir otros US$ 7.500 millones de reservas para cumplir con la meta que vence el 31 de diciembre de este año.

Los datos revelan que la estrategia que el gobierno mantiene hasta el momento, no resulta suficiente para alcanzar esa cifra en cinco meses y con elecciones de por medio, lo que a priori puede significar cierto incremento en la demanda por cobertura en el mercado cambiario.

La pregunta es si tras las elecciones de octubre, el gobierno puede acaso claudicar en su decisión de evitar que el BCRA compre divisas dentro de las bandas de flotación y si ello puede significar quizá un tipo de cambio más cercano a la banda superior en el último trimestre de 2025.

El mercado estaría buscando anticiparse a ese rumor. Es uno de los motivos que podría estar catalizando el ritmo que adquirió el dólar en sus diferentes segmentos con un tipo de cambio oficial que avanzó 3,5% en apenas una semana.