Las empresas que se van y el dólar como telón de fondo

Un gran número de empresas encontraron en la flexibilización cambiaria, la puerta para concretar su retiro parcial o definitivo del país. Al mismo tiempo, la entrada de inversiones sigue con saldo neto negativo, y aún no compensa la salida de las que deciden irse.

Salida. Un enorme número de empresas de larga trayectoria, deciden retirarse del país pese al ambiente promercado.

Existen diferentes elementos que sirven como termómetro de coyuntura para evaluar la dinámica de la economía de un país. Uno de ellos es el flujo de inversiones que llega desde el exterior, y la percepción de las empresas en relación con el ambiente de negocios de un momento en particular, bajo reglas de juego macroeconómicas particulares.

A priori, desde el momento en que Javier Milei arribó a la primera magistratura, dado su perfil promercado y su énfasis intencional en la necesidad de achicar el Estado y de entregar el protagonismo de la economía al sector privado, el marco normativo y conceptual de la gestión libertaria habilitaba a suponer un ambiente propicio para las empresas radicadas en el país, y un atractivo para aquellas que desearan radicarse a futuro.

Promediando el segundo año del actual gobierno, el panorama sin embargo revela que una enorme cantidad de empresas extranjeras, comienzan a hacer visibles sus planes de retirarse del país.

La lista no está acotada a un solo sector, sino que es amplia y alcanza a diversos rubros de la actividad económica, incluyendo algunas que mantienen presencia en el país desde hace años (e incluso décadas).

Telefónica, HSBC, Itaú, Mercedes-Benz, Exxon Mobil, Makro, Equinor, Procter&Gamble, Falabella, Latam, Norwegian, Qatar Airways, Shell, BASF, Glovo, Nike, Carrefour, Danone, Walmart, Petronas, Total Energies, son algunas de las empresas extranjeras líderes que han decidido retirar la totalidad o al menos buena parte de sus operaciones en el país.

Naturalmente, el proceso por el cuál una empresa decide instalarse o retirarse de un país, es largo. El movimiento de capital, estructura e inmuebles, planta de personal y aspectos legales que requiere la radicación de una empresa en un país, implica que la decisión no se toma de un día para el otro, ni en base a variables de corto plazo.

Asignar la decisión únicamente a la coyuntura o al perfil de un gobierno, sería extremadamente lineal. Muy probablemente la mayoría de las empresas que hoy deciden irse del país, hace años se encuentran elaborando el plan para retirarse de Argentina.

Lo cierto, es que el éxodo se plasma en 2025, bajo ciertas circunstancias, con determinados elementos de política económica que de forma muy evidente facilitan el proceso, y pese a las expectativas que colocan al país con un enorme potencial de mediano plazo en sectores de alta capacidad exportadora como energía, minería o economía del conocimiento.

Asimismo, vale preguntarse cuál es la razón por la cual no existe el contrapeso de un gran número de empresas que decida radicarse en el país. Los datos revelan que los incentivos que surgen de las reformas que la gestión libertaria a desplegado en cuanto a la desregulación de la actividad y la inversión extranjera, o la vocación aperturista del gobierno libertario, aún no logran mover la aguja en cuanto a la llegada de nuevas inversiones.

Dólar, siempre dólar

Sin importar el perfil ideológico de los especialistas, el hecho de que el tipo de cambio desarrolla una velocidad diferente a la de los precios en pesos, es un consenso extendido entre los economistas. En otras palabras, desde hace al menos un año existe sobrada evidencia empírica en los propios datos oficiales, de un profundo atraso cambiario.

Tras la corrección que experimentó la cotización de la divisa la semana pasada, acercándose a la banda superior de flotación y subiendo un 12% a lo largo del mes de julio, el Índice de Tipo de Cambio Real Multilateral (ITCRM) que publica el Banco Central, se sigue ubicando en un rango muy similar al que tenía en octubre de 2023 cuando Javier Milei ganó las elecciones presidenciales.

La interpretación habitual respecto al atraso cambiario, gira en torno al abaratamiento de las importaciones de bienes y servicios para los residentes argentinos, lo barato que resulta hacer compras en países limítrofes o lo accesible que resulta por estos días para una familia argentina, viajar al exterior por placer o trabajo.

La contracara simétrica de esa interpretación es el encarecimiento de Argentina como origen de bienes y servicios para los residentes extranjeros. Utilizar el atraso del tipo de cambio como ancla nominal de precios en pesos, equivale a un proceso inverso de precios internos más caros en dólares. Dicho de otra forma, mientras persiste el atraso cambiario, el proceso de desinflación en pesos equivale a un proceso simétrico de inflación en dólares.

Mientras persiste el atraso cambiario, el proceso de desinflación en pesos tiene como contracara un proceso simétrico de inflación en dólares.

Cuando esa premisa se traslada a las decisiones de inversión de una empresa extrajera que decide instalarse (o permanecer) en el país, existe una variable puntual que suele ser el indicador más sensible: el costo de la mano de obra (en dólares).

“Había salarios de US$ 300 y hoy son de US$ 1.100” afirmó el presidente esta semana durante su discurso en el cierre de la cena anual de Fundación Faro.

Las críticas a las palabras del presidente se enfocaron en un dato fáctico: los salarios en Argentina se pagan en pesos, y la cantidad de bienes y servicios que esos salarios pueden pagar en pesos luce similar a la de inicios de 2024. Pero aún si las palabras del mandatario fuesen verosímiles, la sentencia equivale a decir que el costo de la mano de obra en dólares durante la gestión libertaria se incrementó 266%.

Ese es el dato que reciben las empresas extranjeras (que sí facturan e invierten en dólares) de boca del presidente: contratar mano de obra en Argentina sale hoy tres veces más caro que antes. En especial, si la decisión se dirime entre invertir en Argentina o en algún país vecino como Brasil, Uruguay o México.

A ello hay que agregar una decisión puntual de la gestión libertaria, que modificó las reglas de jugo y abrió una puerta que hasta hace apenas unos meses estaba cerrada para las empresas. El protagonista nuevamente es el dólar.

La flexibilización de las restricciones cambiarias a mediados de abril fue parcial. El cepo quedó totalmente liberado para personas físicas. Para las empresas en cambio, se liberó el pago de dividendos a los accionistas extranjeros de las utilidades obtenidas a partir del 1º de enero de 2025, pero los dividendos generados hasta diciembre de 2024 se mantuvieron “encepados”, y como alternativa se ofreció la suscripción de Bopreal. En pocas palabras, las empresas extranjeras no solo afrontan un costo laboral más alto en dólares, sino que siguen sin poder llevarse linealmente al exterior las ganancias.

La posibilidad de liquidar activos al tipo de cambio oficial y salir mediante CCL sin ese “spread” que imponía la brecha, se convirtió en una oportunidad.

No obstante, el paso de un esquema de crowling peg a uno de flotación entre bandas sumado a la liberación parcial del cepo, puso por delante una alternativa para las empresas que tal vez hace años tenían intención de salir.

La brecha entre el oficial y los paralelos que hasta marzo se ubicaba entre el 30% y el 35%, se redujo a un margen de entre el 1% y el 4% desde mediados de abril. La posibilidad de liquidar activos al tipo de cambio oficial y salir mediante Contado con Liquidación (CCL) sin ese “spread” que imponía la brecha, se convirtió en una ventana de oportunidad.

No es que las empresas hayan decidido salir de golpe, es que, dado el nivel de atraso cambiario, la escasez de reservas y la incertidumbre por la economía post elecciones, advierten que esa ventana de oportunidad quizá no dure para siempre, y que octubre queda muy cerca.

El espejo de la entrada de empresas

La “lluvia de inversiones” fue el eufemismo elegido por la gestión del expresidente Mauricio Macri para referir a la creación de un atractivo ambiente de negocios que propiciara la masiva llegada de inversiones desde el exterior. El resultado en aquella época no fue el esperado en cuanto al volumen de ingreso de inversiones productivas y generadoras de empleo, sin embargo, el eufemismo sigue siendo descriptivo de la idea.

En esa línea, la gestión Milei lanzó el año pasado el Régimen de Incentivo a las Grandes Inversiones (RIGI). El objetivo es muy similar al que se proponía la gestión Macri: ingreso de capitales de anclaje productivo que genere una reconversión del empleo privado en cantidad y calidad.

El régimen ofrece fuertes beneficios fiscales, aduaneros y cambiarios para inversiones de más de US$ 200 millones. Hasta el momento existen 11 proyectos de inversión presentados y solo 5 aprobados, entre los cuales se encuentra el oleoducto VMOS, totalizando inversiones proyectadas por casi US$ 20.000 millones para los próximos 20 años.

Sin embargo, en los cinco proyectos que ya están en marcha (dos relacionados con la minería, dos con la energía, y uno con la industria), solo se registra el ingreso de dos empresas: Golar y Harbour Energy, ambas involucradas en el proyecto Southern Energy que mediante dos barcos pondrá en marcha la licuefacción de gas natural en el Golfo de San Matías.

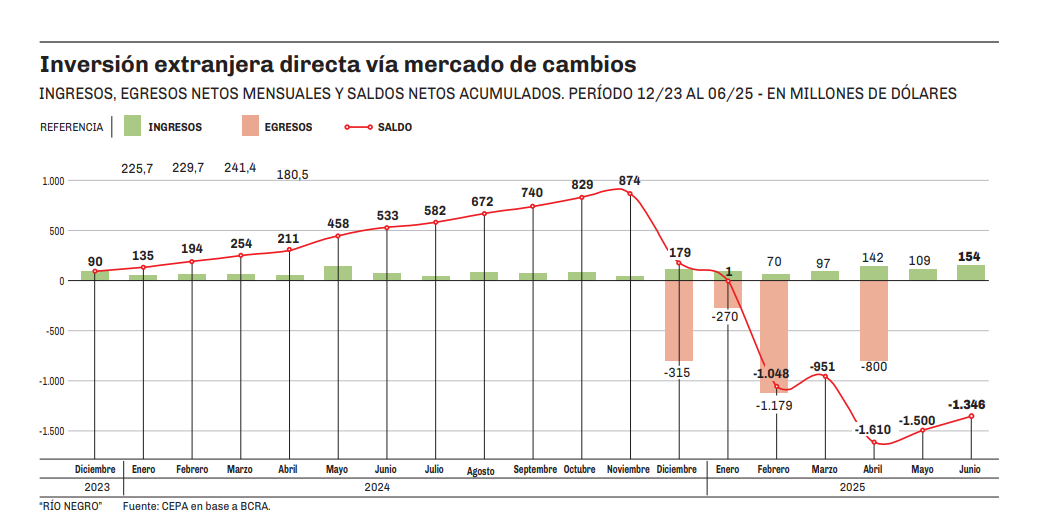

Pero el mejor indicador para conocer el estado en que se encuentra el volumen de ingreso de capitales desde el exterior surge del balance cambiario del Banco Central, en el capítulo Inversión Extranjera Directa (IED).

De allí surge que durante todo el primer año de la gestión Milei, el ingreso neto de inversiones desde el exterior, fue positivo y alcanzó casi los US$ 900 millones en solo once meses. No obstante, el flujo se revirtió drásticamente desde el inicio de 2025. Si bien mayo y junio registran saldo positivo en el ingreso de inversiones, ambos meses no alcanzan para revertir el saldo acumulado del primer semestre que acumula una salida neta de IED por US$ 1.346 millones.

Los datos oficiales corroboran la tendencia. Si bien el ambiente político y la orientación del plan económico revelan, tal vez como pocas veces antes, un perfil promercado y la voluntad de entregar al sector privado la iniciativa económica, el conjunto de las variables macro aún no inclina la balanza en la decisión de las empresas extranjeras a favor de la llegada al país, e incluso propicia la materialización para muchas empresas, de los planes de salida.

Existen diferentes elementos que sirven como termómetro de coyuntura para evaluar la dinámica de la economía de un país. Uno de ellos es el flujo de inversiones que llega desde el exterior, y la percepción de las empresas en relación con el ambiente de negocios de un momento en particular, bajo reglas de juego macroeconómicas particulares.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar