Nuevo régimen de facilidades de Pagos Permanente de AFIP: la tabla y los detalles

El mismo reemplaza regímenes anteriores y unifica varios planes de pagos. En función de ellos, del tipo de contribuyente y del perfil de cumplimiento se definen aspectos como cantidad de cuotas, importes de pagos a cuenta y tasas de intereses de financiación.

Cómo se pueden cancelar las deudas con AFIP.

Por medio de la resolución general 5321 se dispuso un único régimen de facilidades de pagos permanentes para cancelar las obligaciones fiscales reemplazando el plan permanente de la RG 4268 y también el plan de pagos de la RG 4057 que preveía la opción de pagar saldos de declaraciones juradas anuales.

Esta nueva resolución cambia el paradigma de los anteriores planes de facilidades realizando una adecuación por tipo de contribuyente y perfil de cumplimiento.

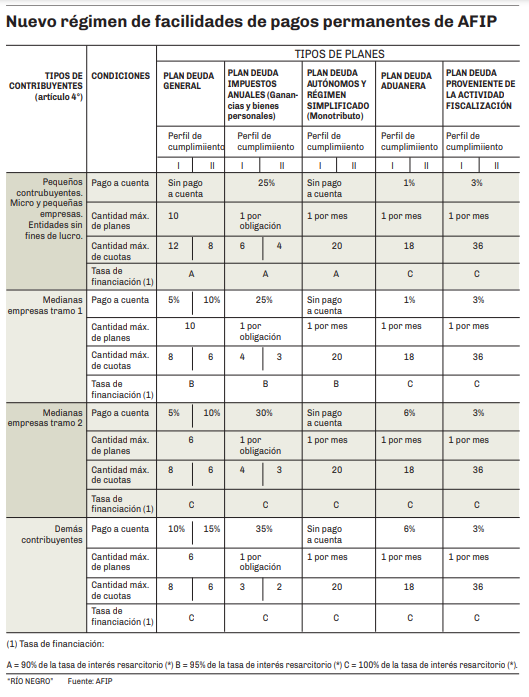

En primer término se evalúa el tipo de contribuyente según la condición de empresa generando 4 grupos de contribuyentes, las Micros, Pequeñas y entidades sin fines de lucro, las Medianas Tramo 1, las empresas medianas Tramo 2 y el resto de contribuyentes. Esta condición determina el acceso a mejores tasas de financiación y más plazos cuando se trata de contribuyentes mas pequeños.

Asimismo, dentro de cada subgrupo se define dos perfiles de cumplimiento según la categorización del Sirper. Para la categorización del Sirper A, B y C le corresponde el perfil de cumplimiento I y para el resto de las categorías del Sirper D, E y sujetos no categorizados le corresponde el perfil II. Este tipo de perfil también define la cantidad de cuotas como así también el importe del pago a cuenta en algunos casos.

Esta nueva resolución cambia el paradigma de los anteriores planes de facilidades realizando una adecuación por tipo de contribuyente y perfil de cumplimiento.

Por otra parte, los planes de pagos que se pueden confeccionar se dividen en 5 subgrupos.

1) Plan deuda General: Alcanzará a las obligaciones impositivas y de los recursos de la seguridad social, incluidos los aportes personales de los trabajadores en relación de dependencia -aun cuando las mismas se encuentren en gestión judicial-, así como también sus accesorios.

2) Plan por deuda de impuestos anuales: Comprenderá a las obligaciones vencidas a partir del 1° de enero de 2023 del impuesto a las ganancias -incluido el impuesto cedular- y/ o del impuesto sobre los bienes personales.

3) Plan por deuda autónomos y/o Monotributo: Alcanzará a las obligaciones de ambos regímenes, aun cuando las mismas se encuentren en gestión judicial, así como también sus accesorios.

4) Plan por deuda aduanera: Incluirá a las multas impuestas, cargos suplementarios por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses, todo ello conforme a lo previsto en el Código Aduanero.

5) Plan por deuda proveniente de la actividad fiscalizadora: Comprenderá a los ajustes y/o las multas formales y materiales resultantes de la actividad fiscalizadora así como las determinaciones de oficio por obligaciones impositivas y las actas y/o resoluciones por obligaciones de los recursos de la seguridad social.

El tipo de perfil define la cantidad de cuotas como así también el importe del pago a cuenta en algunos casos.

También habrá planes especiales que comprenderán las obligaciones correspondientes a los beneficiarios de emergencias agropecuarias, donde se otorguen plazos especiales de cumplimiento de obligaciones y/o facilidades de pago -aun cuando se encuentren en gestión judicial-, incluidos sus accesorios.

En cuanto a las tasas de intereses de financiación se toma como tasa de referencia la tasa correspondiente a intereses resarcitorios y dependiendo de la condición de contribuyente tienen una reducción. En este sentido se definen 3 categorías: A con un 90% de tasa de interés resarcitorio, B con un 95% y C sin reducción de tasa.

Se toma como tasa de referencia la tasa correspondiente a intereses resarcitorios y dependiendo de la condición de contribuyente tienen una reducción.

Los contribuyentes que quedan categorizados con tasa A son los micros, pequeños y entidades sin fines de lucro, B los contribuyentes Mediana Tramo 1 y C mediana tramo 2 y grandes empresas. Con esta modificación de asignación de tasa el fisco intenta dar más facilidades a los contribuyentes más pequeños y por lo tanto más desprotegidos financieramente.

La resolución tiene vigencia a partir de los planes de pagos que se confeccionen a partir del 01/02/2023.

La resolución tiene vigencia a partir de los planes de pagos que se confeccionen a partir del 01/02/2023.

Por último, la caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de esta Administración Federal, cuando se produzca alguna de las siguientes causales:

a) Falta de ingreso de DOS (2) cuotas consecutivas o alternadas, a los SESENTA (60) días corridos posteriores a la fecha de vencimiento de la segunda de ellas o falta de ingreso de UNA (1) cuota, a los SESENTA (60) días corridos contados desde la fecha de vencimiento de la última cuota del plan.

b) Falta de ingreso de UNA (1) cuota, a los SESENTA (60) días corridos de su vencimiento, cuando se trate de planes por deuda general presentados por el resto de contribuyentes con perfil II, o bien de planes por deuda de impuestos anuales por resto de contribuyentes con perfil de cumplimiento I o II.

Por Cr. Parrilli Federico Jose (CHINNI, SELEME, BUGNER Y ASOC.)

Por medio de la resolución general 5321 se dispuso un único régimen de facilidades de pagos permanentes para cancelar las obligaciones fiscales reemplazando el plan permanente de la RG 4268 y también el plan de pagos de la RG 4057 que preveía la opción de pagar saldos de declaraciones juradas anuales.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora