Por qué en Argentina se habla cada vez más de una hiperinflación

La nominalidad creciente, la ausencia de anclas, los stocks en rojo, y las frágiles expectativas hacen que la hiperinflación sea cada vez menos un tabú. Los recuerdos de los episodios de fines de los 80 y comienzos de los 90.

“La campaña de Massa va a ser la campaña electoral más cara de la historia: nos va a costar una hiperinflación a los argentinos”. La contundente frase fue pronunciada el martes por el economista y diputado nacional del Pro, Luciano Laspina, en la sesión parlamentaria en que se discutía la reforma del impuesto a las ganancias.

Más allá de la puja política detrás del debate legislativo, el textual traído a colación es una muestra de que la hiperinflación es un tema del que comienza a hablarse sin tapujos ni eufemismos. La vertiginosa dinámica de precios, los desmanejos electoralistas de Sergio Massa y la endeble situación en cuanto a stocks y expectativas han encendido alarmas en quienes hasta hace un par de meses las tenían apagadas. Son varios los profesionales y empresarios que ven en esa combinación un cóctel explosivo.

A quienes vivieron en carne propia los episodios hiperinflacionarios de fines de los 80 y comienzos de los 90, estas advertencias y/o pronósticos los apesadumbran. A quienes no los vivieron, algunos datos y hechos pueden ayudarlos a dimensionar el fenómeno: inflación de hasta el 200% mensual, sueldos que se calculaban y liquidaban semanalmente para que no se evaporen con el correr del mes, cajeros y repositores remarcando precios en supermercados mientras los clientes se apuraban a comprar, pobreza y hambre en alza, saqueos y represiones trágicas, vorágine, desesperación, angustia.

La decisión de Juntos por el Cambio (JxC) de no votar a favor de la reforma del impuesto a las ganancias impulsada por Sergio Massa es contradictoria y políticamente poco redituable, pero se sustenta en argumentos racionales. En Argentina los riesgos de una hecatombe inflacionaria no son abordados con la seriedad y responsabilidad debidas, principalmente por los encargados de la política económica nacional. La probabilidad de que suceda es baja, pero ya no es cero.

Peligro de hiperinflación: la inercia

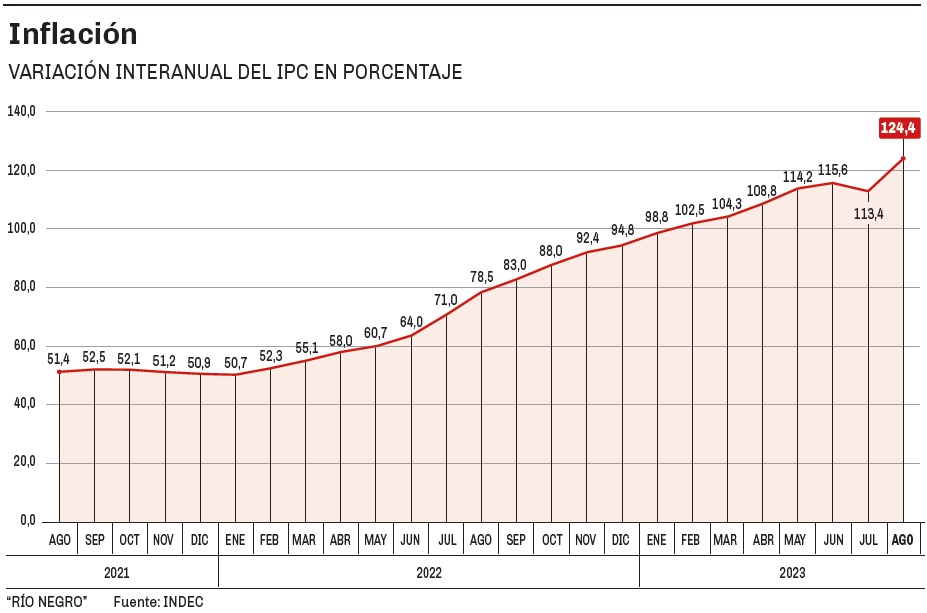

Según el Instituto Nacional de Estadísticas y Censos (INDEC), en agosto el índice de precios al consumidor (IPC) se disparó un 12,4% mensual. Para dimensionar el dato, dos anotaciones pueden ser útiles. La primera es que, en promedio y considerando los datos más recientes, a nuestros 5 países limítrofes les llevaría más de 3 años alcanzar la inflación que Argentina tuvo solo en agosto. La segunda es que se trata del mayor índice de inflación en nuestro país desde 1991, cuando justamente salíamos del último proceso hiperinflacionario.

La nominalidad en Argentina no para de subir peldaños. El último “hito” de la inflación fue alcanzar los dos dígitos mensuales, y el anterior había sido llegar a los 3 dígitos interanuales.

En el régimen de alta y creciente inflación que actualmente padece la Argentina, hay un componente inercial importante. Esto significa que los indicadores de inflación previos tienen un arrastre significativo en los actuales, y los actuales en los futuros. La indexación es uno de los mecanismos a través de los cuales esto tiene lugar, la que en ocasiones está legalmente institucionalizada (alquileres y prepagas, por ejemplo).

Peligrosamente, los argentinos estamos internalizando esta dinámica de precios. El 12,4% de agosto duró pocas horas en las portadas de los portales de noticias en Argentina. El anuncio de la devolución del IVA que, con mucho timing, anunció Sergio Massa fue eficaz para evitar que tan dantesco dato acapare la agenda pública. Hay mérito del cada vez más candidato presidencial que ministro de Economía, pero la pasividad con que vemos nuestros ingresos deteriorarse es una actitud que como sociedad debe interpelarnos.

Argentina es una país en que la pobreza sigue creciendo y donde es imposible ahorrar en moneda nacional. Además, la inflación hace que perdemos referencias de precios y no sepamos con certeza qué es caro y qué es barato, lo cual puede ser muy perjudicial para las economías familiares.

Estos desórdenes y distorsiones son señales que no pueden ni deben ser tomadas a la ligera, y amerita ser conscientes de que lo que puede seguir es una espiralización que nos lleve a a otra crisis traumatizante. Contrariamente, Massa hace uso de la botonera con mucha demagogia y poco sentido común.

Massa hace uso de la botonera con mucha demagogia y poco sentido común.

Peligro de hiperinflación: el desanclaje

El salto inflacionario de agosto tiene una causa principal: la devaluación de casi el 22% del tipo de cambio oficial que Sergio Massa y el Fondo Monetario Internacional (FMI) acordaron instaurar tras las elecciones primarias, abiertas, simultáneas y obligatorias (PASO). Sumado a ello, el frágil estado de las cuentas nacionales y externas y el triunfo de Javier Milei y su partido en los comicios confluyeron para configurar un escenario de pánico esa semana.

El aumento del 12,4% del IPC es la muestra más patente de la vorágine vivida esos días, porque más allá del nivel en sí, el valor acusa un traspaso notablemente veloz y directo de la devaluación al nivel general de precios y da cuenta de un grado de nominalidad preocupante.

Dato

- 12,4%

- Fue el aumento mensual del índice de precios al consumidor en el mes de agosto.

Para ilustrar esto, acudimos a un ejemplo. Transcurría en mayo de 2018 la primera crisis cambiaria del gobierno de Mauricio Macri, que cerraría con una devaluación mensual del 21,5%, muy parecido al salto del 21,7% del mes pasado. Sin embargo, el pass-through fue considerablemente distinto, ya que en mayo de 2018 la inflación bajó al 2,1% para subir al 3,7% en junio.

Una devaluación desordenada, con cepo y sin programa, como fue la del mes pasado, daña más de lo que soluciona. Pero además incluyó un elemento central: el anuncio de que el régimen oficial de crawling peg queda suspendido para pasar a uno de tipo de cambio fijo hasta el mes que viene, cuando se celebran las elecciones presidenciales generales. Se trata de una decisión que alimenta las especulaciones de un nuevo salto devaluatorio en octubre. En un solo día, el Gobierno se deshizo de la única ancla nominal que tenía: la cambiaria. El peligro es ahora mayor.

El Gobierno se deshizo de la única ancla nominal que tenía: la cambiaria. El peligro es ahora mayor.

Otras dos anclas nominales tradicionales son el uso de metas de inflación y el control de agregados monetarios. La actual crisis de credibilidad hace inaplicable la primera. Las desmedidas ambiciones políticas del ministro de Economía hacen inaplicable la segunda.

El fuerte aumento del mínimo no imponible del impuesto a las ganancias, la devolución del IVA a un amplio sector de la población por compras de productos básicos, y la eliminación de retenciones a economías regionales podrían ser medidas virtuosas si se financiaran genuinamente. Hacerlo con deuda es imposible, debido al nulo acceso de Argentina a los mercados de crédito. Quedan dos alternativas: ajuste fiscal o emisión monetaria.

En lo inmediato, más que ajuste fiscal se evidencia una expansión fiscal.

En lo inmediato, más que ajuste fiscal se evidencia una expansión fiscal. Por el lado de los ingresos, no se han creado nuevos tributos que suplan la menor recaudación que podrían provocar las mencionadas medidas. Por el lado del gasto público, en lugar de una contracción real podría tener lugar un incremento real.

Es que el paquete de medidas para paliar (parcialmente) los efectos de la devaluación incluye también el otorgamiento de una gran masa de créditos a tasas subsidiadas, el pago de bonos y sumas fijas a jubilados y empleados públicos, el congelamiento de tarifas (que implica más subsidios) y, según trascendidos, una suerte de reedición del ingreso familiar de emergencia (IFE) para los trabajadores informales.

Desde la oposición se advierte que por este paquete de medidas el Banco Central volverá a emitir pesos que, por cierto, nadie quiere.

Desde el oficialismo aseguran que estas medidas se financiarán con lo recaudado con el impuesto PAIS, cuya ampliación se decidió en el mes de julio. No obstante, desde la oposición se advierte que por este paquete de medidas el Banco Central volverá a emitir pesos que, por cierto, nadie quiere (la demanda de dinero en Argentina está en los niveles más bajos en décadas).

Queremos que quede claro: aliviar los bolsillos de la gente tras la devaluación del Gobierno es menester. Pero hacerlo de manera ordenada y responsable, también. Porque de lo contrario y bajo la actual coyuntura, lo que es pan para hoy puede ser hambre para mañana.

Aliviar los bolsillos de la gente tras la devaluación del Gobierno es menester. Pero hacerlo de manera ordenada y responsable, también.

Peligro de hiperinflación: los interrogantes

Además del modo en que se financiarán las medidas paliativas y electoralistas de Massa, hay que considerar otros elementos clave para discernir sobre el futuro de la inflación en la Argentina (que se proyecta en otros dos dígitos mensuales para septiembre).

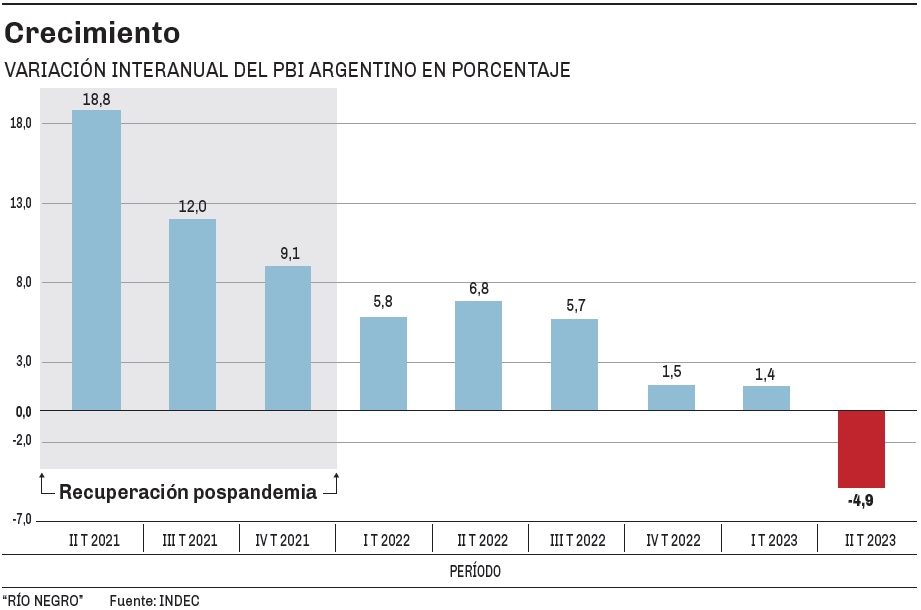

El primero de ellos es el nivel de actividad económica. Según datos del INDEC, el PBI argentino se contrajo un 4,9% interanual en el segundo trimestre del año. Se trata de una caída considerable que podría marcar el comienzo de un proceso estanflacionario en Argentina.

Hay economistas que creen que la receta del FMI incluye una moderación de la inflación vía recesión. Sin embargo, hay un riesgo subyacente detrás de ello: si cayera más la demanda transaccional de dinero, ¿a dónde iría la mayor cantidad de pesos disponibles? “Si tienen que ahorrar compren un autito, no me vayan a comprar dólares”, había pedido Massa a los trabajadores presentes en el anuncio del aumento del mínimo no imponible del impuesto a las ganancias. Es consciente de que se está jugando con fuego.

El otro elemento crucial es el rol de las expectativas en un año electoral. Un total desacople de las mismas podría proporcionarle al sistema de precios el golpe de gracia.

Si tienen que ahorrar compren un autito, no me vayan a comprar dólares.

Sergio Massa, ministro de Economía y candidato presidencial.

El cepo cambiario es distorsivo, pero eficaz para contener la demanda de dólares y sus consecuencias inflacionarias. Sin embargo, hay coincidencia entre los tres principales candidatos en que los controles de cambio deben ser desarmados. La inquietante duda es cómo y cuán rápido lo harán.

Y el otro gran interrogante es cómo se gestionará el inmenso stock de Leliqs y pases del Banco Central, que devenga tasas estratosféricas. El exceso de emisión y esterilización hicieron que el déficit cuasifiscal se convierta en una bomba de inflación contenida. Quienes dicen que no habrá un nuevo Plan Bonex ni licuación vía hiperinflación, no explican claramente cuáles son las alternativas que barajan (si las tuvieran).

El exceso de emisión y esterilización hicieron que el déficit cuasifiscal se convierta en una bomba de inflación contenida.

“La campaña de Massa va a ser la campaña electoral más cara de la historia: nos va a costar una hiperinflación a los argentinos”. La contundente frase fue pronunciada el martes por el economista y diputado nacional del Pro, Luciano Laspina, en la sesión parlamentaria en que se discutía la reforma del impuesto a las ganancias.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora