Qué pasa con la inflación en Neuquén y Argentina: 5 claves para entender

Te mostramos con gráficos y datos los elementos más relevantes para evaluar la gestión del Gobierno nacional. ¿Por qué la inflación es más alta en Neuquén?

Qué pasa con la inflación.

La inflación del mes de agosto fue de un 4,2% mensual a nivel nacional, lo que representa una aceleración con respecto al mes anterior. En Neuquén la tasa fue mayor. Con este dato, el nivel general de precios de la economía argentina acumula una suba del 94,8% en los primeros ocho meses del año.

La variación del índice de precios al consumidor (IPC) que elabora el Instituto Nacional de Estadísticas y Censos (Indec) es, probablemente, el dato económico más esperado cada mes. Y no es casualidad.

Por un lado, es la principal vara con que se mide la gestión económica del presidente de la Nación, Javier Milei. Constituía hasta no hace mucho tiempo la mayor preocupación de la sociedad argentina y, probablemente, el motivo por el que el candidato economista fue elegido.

El otro motivo en el que se funda el interés en el dato de inflación radica en sus implicancias sociales y de política económica. La valorización de la canasta básica de bienes y servicios es uno de los elementos que determinan si los integrantes de un hogar son o no son pobres. Además, la nominalidad juega un rol clave para los mercados cambiarios y financieros, y para las metas fijadas al respecto por el Gobierno.

Hoy en Diario RÍO NEGRO proponemos observar en detalle la dinámica de precios de Argentina. El objetivo es evaluar, con datos oficiales, el desempeño del Gobierno en lo que es su principal objetivo de política económica: la baja de la inflación.

1. La resistencia del 4

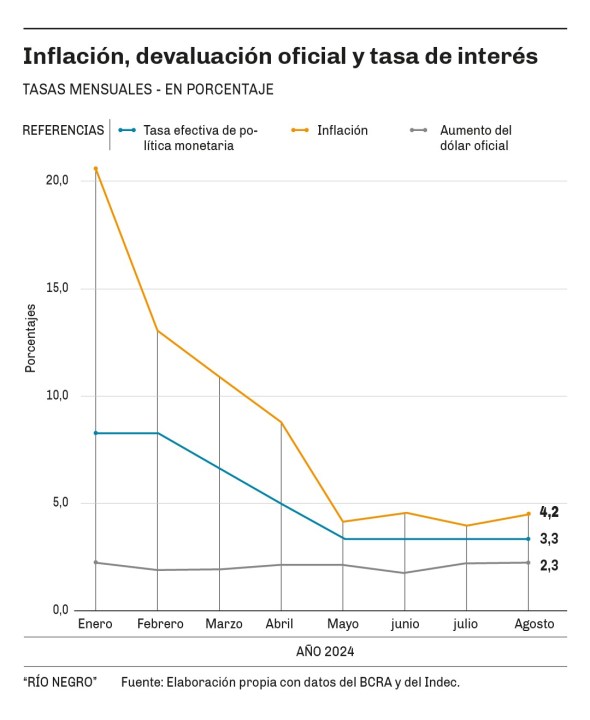

Luego de haber caído al 4,2% mensual en mayo (desde un 8,8% mensual de abril), la inflación en Argentina se ha encontrado con obstáculos para continuar descendiendo y no consigue quebrar la barrera del 4% mensual.

Esto es relevante para una de las metas de política económica del Gobierno: la salida del cepo. Javier Milei señaló en julio que uno de los requisitos para el desarme de los controles cambiarios es “la convergencia de la inflación con la devaluación en un entorno cercano a cero mensual”. La “convergencia” está lejos. El “cero mensual”, aún más.

En la enumeración de condiciones para liberar el mercado de cambios, hay otra implícita: tasa de interés real positiva. Es decir, que la tasa de interés supere a la de inflación (y a la de devaluación), para que haya incentivos a demandar pesos. El ministro Caputo había afirmado en la Expo EFI, en junio pasado, que “la época de la tasa real negativa culminó”. Como se aprecia en la infografía, tres meses después eso aún no sucede.

La apuesta en septiembre es el traslado a precios de la baja del impuesto PAIS, en lo que parece un nuevo reconocimiento del carácter multidimensional de la inflación. Sin embargo, para ver los efectos de la profundización de la contracción monetaria (fase de “emisión cero”) habrá que esperar al menos un año: el propio presidente avisó este mes que “la política monetaria tiene un rezago de 18 a 24 meses”.

2. El “núcleo” de la cuestión

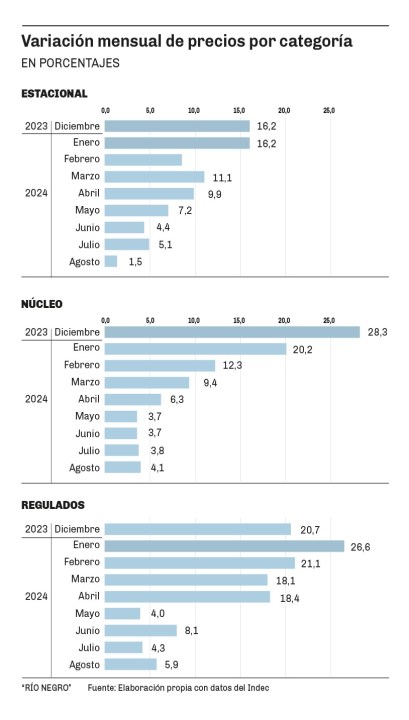

Quizás el dato más preocupante del IPC de agosto es que no es posible atribuir la aceleración de la inflación a factores estacionales o a la recomposición de tarifas. La inflación núcleo fue del 4,1% mensual en agosto, la mayor desde abril. Además, se aceleró por segundo mes consecutivo.

Planteado de otro modo: si depuráramos la canasta del IPC de los bienes y servicios cuyos precios están regulados o afectados por la época del año, la inflación se habría incrementado en agosto de todos modos.

En julio, el congelamiento de tarifas energéticas había compensado el fuerte aumento de los precios estacionales. En agosto, la desaceleración de los precios estacionales compensó la recomposición tarifaria. Sin embargo, en ambos meses los precios de los bienes y servicios ubicados fuera de esas categorías se han acelerado.

En suma, la inflexibilidad a la baja de la inflación tiene bastante que ver con fenómenos persistentes y estructurales; o sea, con fundamentos macroeconómicos más asociados al mediano y largo plazo.

3. Todo es relativo

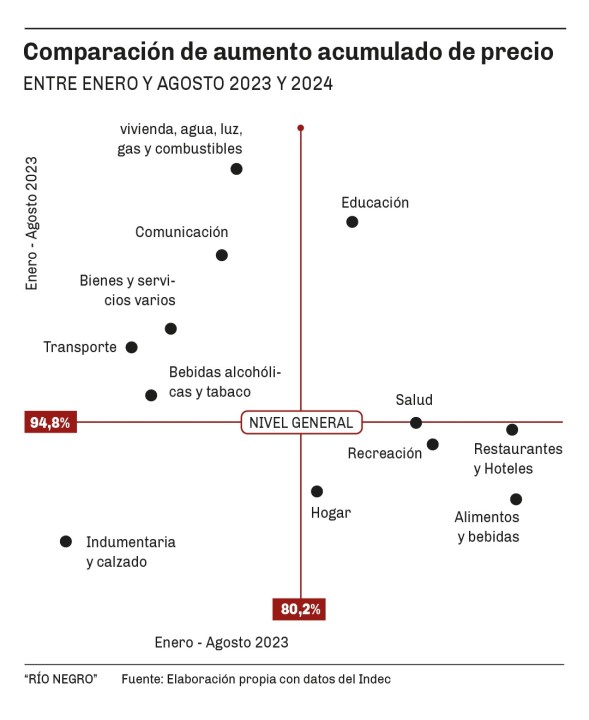

Una de las consecuencias de los procesos de elevada inflación es el cambio de precios relativos. Argentina convive con nominalidad alta desde hace más de 15 años, y la relación entre los precios de la economía han ido modificándose al son de los cambios de signos políticos.

El más reciente tuvo lugar en diciembre, lo que ciertamente marcó un antes y un después en los precios relativos de la economía. En el gráfico adjunto hacemos una comparación entre 2024 y 2023 de los aumentos acumulados de precios por categorías durante el período enero-agosto.

De las 13 clasificaciones incluidas en el IPC, solo dos han mostrado el mismo comportamiento en los dos años considerados: los precios de la educación subieron más que el nivel general, y los de la indumentaria menos.

Los restantes 11 rubros se ubicaron en los cuadrantes de variaciones de signo contrario, entre los que destacan los precios regulados. Las categorías que más han aumentado en 2024 son el de vivienda, agua, luz, gas y combustibles, el de comunicaciones, y el de transporte. Esto no es más que un reflejo de la recomposición tarifaria y la desregulación de la economía. En 2023, los precios de estas divisiones habían aumentado menos que el nivel general, debido a una política de subsidios más agresiva y generalizada.

La relevancia de estas divisiones es también social: si bien se mantiene un esquema de subsidios para las personas más vulnerables, el encarecimiento de los servicios básicos ha pegado de lleno en las finanzas de los hogares argentinos.

La buena noticia es que el rubro de alimentos y bebidas (el de mayor ponderación en las familias de menor poder adquisitivo) ha aumentado menos que el nivel general entre enero y agosto del 2024. Constituye una nueva muestra de la ineficacia de los controles de precios, ya que estos bienes se encarecieron relativamente en igual período del 2023.

Finalmente, otros dos rubros que crecieron menos el nivel general en 2024 (y más en 2023) fueron restaurantes y hoteles, y recreación y cultura. Son categorías de consumo prescindible, y su abaratamiento relativo podría ser consecuencia de la recesión económica.

4. ¿Neuquén es cada vez más caro?

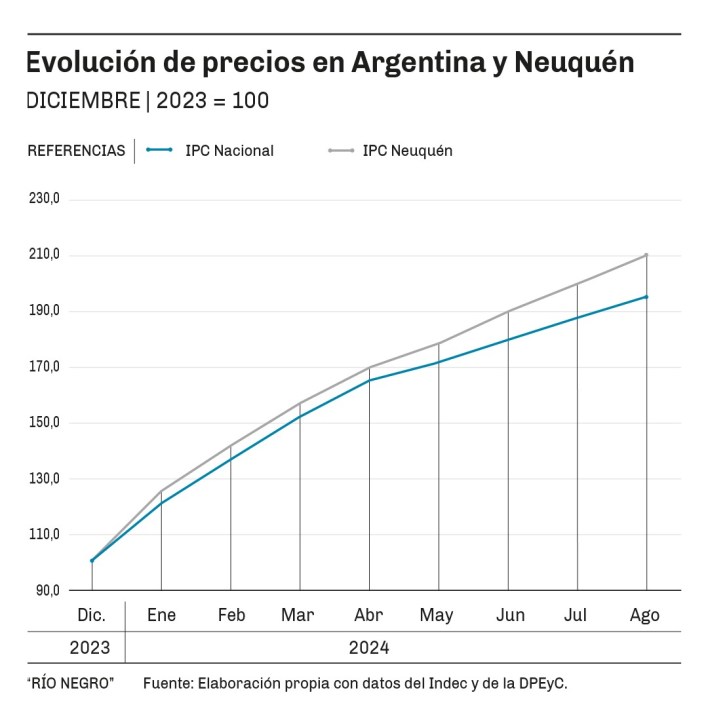

La comparación entre la evolución del IPC nacional y el IPC de la provincia de Neuquén arroja resultados llamativos, pero lógicos. Este último es elaborado por la Dirección Provincial de Estadística y Censos (DPEyC).

En seis de los ocho primeros meses del 2024 la tasa mensual de inflación de Neuquén fue mayor que la del total del país. Asimismo, entre enero y agosto el aumento acumulado del nivel general de precios de la provincia fue 14,7 puntos porcentuales mayor que a nivel nacional. Esto podría llevarnos a concluir que Neuquén se hizo significativa y relativamente más caro en lo que va del año. Sin embargo, no resulta tan evidente si desagregamos los guarismos.

Si bien el indicador neuquino replica las aperturas del IPC nacional, se construye en base a una canasta de bienes y servicios diferente, en la que las divisiones ponderan distinto.

Uno de los motivos de la amplia brecha entre ambos índices radica en que en el IPC de Neuquén tienen mayor ponderación dos de las divisiones que más han incrementado sus precios en 2024. Hablamos de vivienda, agua, electricidad, gas y otros combustibles, y de comunicaciones. El peso relativo del primero en la canasta de la DPEyC es del 13,8%, mientras que en la del Indec oscila entre 7% y 10,5% dependiendo de la región. Por su parte, la ponderación de comunicaciones en Neuquén es del 14,2%, versus un rango de 8,4% a 13,4% a nivel nacional.

5. Balance y desafíos

Luego del brusco aumento del tipo de cambio oficial en diciembre y de la liberalización de varios precios, la inflación en Argentina se ha moderado, constituyéndose en un logro de la gestión económica del Gobierno. Los datos así lo reflejan.

La tasa de inflación mensual de julio fue la más baja en dos años y medio, mientras que en términos interanuales se evidencia una reducción desde mayo. De hecho, pese a la aceleración de la inflación mensual de agosto, respecto de igual mes del 2023 la tasa se desplomó más de 26 puntos porcentuales. Esto puede ser relevante para atenuar componentes inerciales.

No obstante, hay desafíos. Los índices de inflación de Argentina parecieran estabilizarse en niveles aún muy elevados. Para ilustrar, en nuestro país los precios suben por mes lo que en otros países de la región suben por año.

Cabe aclarar que esta evaluación no toma en cuenta los sacrificios que en el trade-off se han hecho, ni tampoco los medios elegidos. Aunque la postura del Gobierno de “bajar la inflación como sea” se condice con el mandato social, se plantean tres interrogantes. El primero es cómo reaccionarán los precios cuando la economía se recupere. El segundo es cuán sostenible es el crawling-peg cambiario al 2% mensual. El tercero es cómo se contrarrestarán las actualizaciones de tarifas en meses con inflación estacional alta.

La inflación del mes de agosto fue de un 4,2% mensual a nivel nacional, lo que representa una aceleración con respecto al mes anterior. En Neuquén la tasa fue mayor. Con este dato, el nivel general de precios de la economía argentina acumula una suba del 94,8% en los primeros ocho meses del año.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora