El consumo sigue siendo el motor de la demanda

Desde principios del Siglo XX, cuando hiciera su aparición el análisis macroeconómico y las teorías keynesianas lograran un lugar protagónico en la escena mundial, una de las formas de cuantificar el Producto Bruto Interno (PBI) es mediante los componentes de la Demanda Agregada. Es la forma que utiliza actualmente el Instituto Nacional de Estadística y Censos (Indec). El método mide la dinámica de la producción de bienes y servicios en el país a lo largo del año, mediante la evolución de cuatro componentes. El consumo privado, que hace referencia a los bienes y servicios adquiridos por las familias y los particulares. La inversión, que refiere al gasto de las empresas privadas. El gasto público, que refleja la incidencia del Estado en su conjunto. Y por último la diferencia entre exportaciones e importaciones, que muestra la incidencia (positiva o negativa) del resto del mundo en la demanda doméstica.

Habitualmente, el foco del análisis recae sobre el crecimiento del PBI en su conjunto. Es la medida que determina el grado de ‘crecimiento económico’ al que refieren los economistas.

Sin embargo, es muy valioso considerar la evolución de cada una de las componentes del producto, a fin de evaluar los resultados de las diferentes políticas no solo en términos distributivos, sino a fin de identificar cual es el sector más dinámico, o aquel que si se pone en marcha puede traccionar la demanda y poner en marcha la economía.

La apertura, el principal responsable

Las estadísticas pueden tener en general, al menos dos lecturas posibles, y es muy común que un mismo dato sea utilizado para sustentar posiciones antagónicas. Existen otras ocasiones en que los números son elocuentes, y dan por tierra con fundamentaciones que tienen mayor respaldo en la ideología que en las demostraciones empíricas. Un ejemplo claro es aquella premisa que indica que es el gasto público el responsable del ahogo macroeconómico. El inusitado crecimiento del gasto en los últimos diez años, y del déficit fiscal en los últimos cinco, es inocultable. Pero los datos referidos a la economía nacional durante la actual gestión, no solo dan por tierra con el argumento referido al ahogo que produce el gasto sobre el crecimiento. Demuestran además, que el principal motivo de las serias dificultades que atraviesa la economía nacional, es la apertura económica indiscriminada aplicada por el gobierno de Cambiemos.

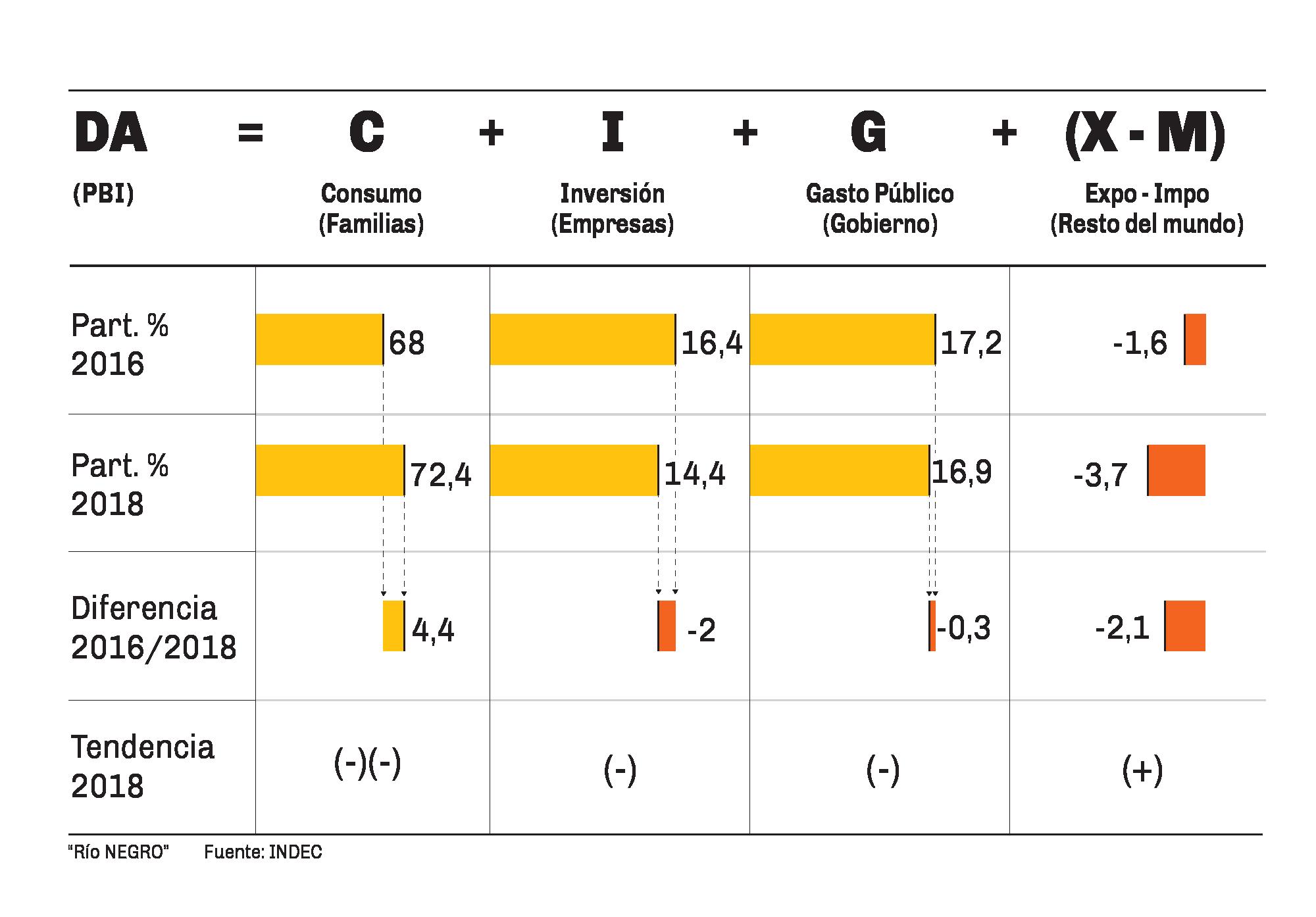

El infograma adjunto, muestra que al inicio del año 2016 el consumo representaba el 68% del PBI, la inversión un 16,4% el gasto público un 17,2% y el resto del mundo un -1,6%, lo que implica que las compras argentinas al resto del mundo, eran mayores a las compras del resto del mundo a la Argentina.

Dos años y medio más tarde, resulta que el consumo representa el 72,4% del PBI, la inversión un 14,4%, el gasto público un 16,9% y el resto del mundo un -3,7%.

El tercer renglón del cuadro adjunto es elocuente. La participación del consumo crece motorizada por la caída de la inversión de las empresas, y principalmente por el fuerte incremento de las importaciones. La incidencia del gasto público en cambio, apenas se reduce un 0,3%.

Para explicar tal tendencia hay dos datos insoslayables. El primero es un contexto desfavorable para la inversión productiva. Las altas tasas de interés fueron una constante durante 2016 y parte de 2017, y regresaron con la corrida cambiaria de este año. Un escenario que propició la inversión financiera de corto plazo, en especial la que llega desde el exterior, en detrimento de aquellas inversiones que generan empleo a largo plazo. En este sentido, la apertura vía eliminación de los controles a la entrada y salida de capitales, así como de los plazos mínimos de permanencia en el país para los capitales extranjeros, fue determinante. La inestabilidad política e institucional, también sumó para que aquella anunciada lluvia de inversiones extranjeras, solo se volcara a las finanzas y no a la producción.

El segundo, es el fuerte atraso cambiario verificado hasta el primer trimestre del presente año, en combinación con el desmantelamiento de la estructura arancelaria que servía como barrera de contención para las importaciones. El dólar ‘barato’ en un contexto de apertura económica, implicó que una porción importante del consumo doméstico se vuelque a la adquisición de bienes y servicios importados. El resultado fue un rojo en cuenta corriente superior a los u$s 30.000 millones en 2017, donde un tercio corresponde a déficit comercial, y otro tercio al gasto de los argentinos por compras y viajes al exterior.

Frente a la recesión que viene

“Vienen meses difíciles, en los que habrá que decir pocos sí, y muchos no”. Es lo que les habría manifestado el propio Presidente Mauricio Macri a 68 intendentes de la Provincia de Buenos Aires pertenecientes al espacio Cambiemos, y reunidos en la quinta de Olivos esta semana. No hay mejor descripción del escenario para la segunda parte del año. Se trata lisa y llanamente de una recesión, en la que los principales componentes de la demanda decrecen.

Según el relevamiento de la Cámara Argentina de la Mediana Empresa (Came) en todo el país, las ventas minoristas medidas en cantidad cayeron un 5,8% en el mes de julio. Se trata de la baja más pronunciada desde noviembre de 2016. La merma acumula un 3,2% en lo que va del año, respecto al mismo lapso de 2017, y de los 31 meses de la actual gestión, el consumo cayó en 28.

La inversión muestra una tendencia similar. Según el Indec, la industria registró una baja del 8,1% en junio, mientras que la construcción cayó un 0,1%. En el último caso, se trata de la primera baja en 16 meses. Todo indica que esa es la tendencia en la mayoría de los sectores productivos para el segundo semestre.

En cuanto al gasto público, la reducción será inevitable debido al acuerdo firmado con el Fondo Monetario. El recorte de partidas, será todavía más fuerte hacia el final del año, y será determinante de cara al presupuesto de 2019.

El sector externo es el único que este año muestra una tendencia favorable y la razón es muy sencilla. La devaluación del 38% registrada desde abril pone freno a las importaciones y genera incentivos a la exportación. Según el último dato de Indec, el déficit comercial de junio ascendió a u$s 382 millones, un 49% menos que en igual mes de 2017.

Como corolario, resta el interrogante respecto a lo que viene. Pese a la insistencia retórica del gobierno respecto a la inversión, la realidad muestra que el consumo sigue representando tres cuartas partes del producto, y que difícilmente un plan para generar crecimiento pueda ser sustentable si no se cuida el poder adquisitivo. Sostener el consumo en medio de la crisis, con tasas de interés que seguirán altas y un potencial paso aprecios de la devaluación, luce como la única forma de motorizar la demanda. La eliminación del diferencial patagónico para jubilaciones mínimas o el postergado recorte en las asignaciones familiares, parecen ir en la dirección contraria.

Datos

La apertura económica indiscriminada impacta negativamente en la inversión productiva y vuelca una parte del consumo nacional al exterior.

Datos

- 2,1%

- Creció en dos años la participación del resto del mundo en la composición de la demanda agregada argentina.

- 8,1%

- La caída interanual de la actividad industrial durante el último mes de junio.

- 3/4

- La proporción del Producto Bruto Interno argentino, que es explicada por el consumo privado de las familias y los particulares.

- La apertura económica indiscriminada impacta negativamente en la inversión productiva y vuelca una parte del consumo nacional al exterior.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora