El desafío de gestionar la economía en la transición

A partir de mañana, habrá que esperar 44 días para el inicio del nuevo mandato presidencial. El enorme desafío de gestionar las expectativas y las variables clave.

Atento la gravedad que ostenta la presente crisis, es posible afirmar casi sin margen de error, que los problemas de la economía nacional no se solucionaran al inicio del próximo mandato. Más aun. Es muy factible que la situación que reciba el próximo gobierno, sea todavía más delicada que la actual en relación a las principales variables de la macroeconomía.

En este sentido, la transición de gobierno que tendrá lugar en 2019, deberá atravesar un derrotero de 44 días antes que el inicio de la nueva gestión se consume. Algo que podría llamarse, ‘la transición antes de la transición’.

Gestionar expectativas, será precisamente el mayor desafío en las próximas cinco semanas. Lo que suceda en ese lapso, será determinante desde diciembre.

¿Pueden los mercados volver a reaccionar negativamente en el día de mañana una vez conocido el resultado de las elecciones de hoy? A la luz de lo ocurrido luego de las elecciones de agosto, la respuesta debiera ser que ‘sí pueden’.

Aun así, hay dos motivos que a priori significarían un impacto negativo menor que el de agosto.

El primero, es que previo a las elecciones PASO, ninguna de las consultoras de opinión registraba semejante diferencia en la intención de voto de los principales candidatos. El resultado fue sorpresivo, y los mercados que el viernes se mostraban eufóricos respecto a la continuidad del Presidente Macri, acusaron el golpe al día siguiente. La elección de agosto, operó así como una gran plebicito de gestión, que dejó al desnudo la verdadera relación de fuerzas, y la evaluación de la población respecto a la actual administración, principalmente en lo económico.

El segundo, es precisamente que tras el resultado de agosto, los mercados ya incorporaron en sus expectativas, la posibilidad de que el actual mandatario no logre revalidar. Ello ya se vió reflejado en el incremento del riesgo país, en el derrumbe de los papeles argentinos, tanto los soberanos como las acciones argentinas que cotizan en Wall Street, y en la suspensión del desembolso de u$s 5.400 millones que el FMI tenía pautado para el mes de septiembre, el cuál ya se sabe, no aterrizará en Argentina antes del 10 de diciembre. Con esas premisas, si el resultado de agosto finalmente se confirma hoy, la sorpresa debiera ser mucho menor, al igual que el impacto en los mercados financieros en la apertura del día lunes.

Como contrapeso, resulta que luego de las PASO, el Banco Central (BCRA) conducido por Guido Sandleris, perdió más de u$s 20.000 millones de reservas al ritmo de la incertidumbre.

No solo ello, sino que en la última semana, y como reflejo de lo que las encuestas de opinion anticipan respecto al resultado del acto electoral del día de hoy, el mercado sobreactuó en sentido contrario. La euforia previa a la elección de agosto, mutó en un cerrado pesimismo, que llevó el dólar blue hasta $72 y el contado con liqui hasta $79, ampliando la brecha con el tipo de cambio oficial, así como la necesidad del BCRA de llevar hasta u$s 200 millones las subastas diarias de divisas.

Gestionar expectativas, será precisamente el mayor desafío en las próximas cinco semanas. Lo que suceda en ese lapso, será determinante desde diciembre.

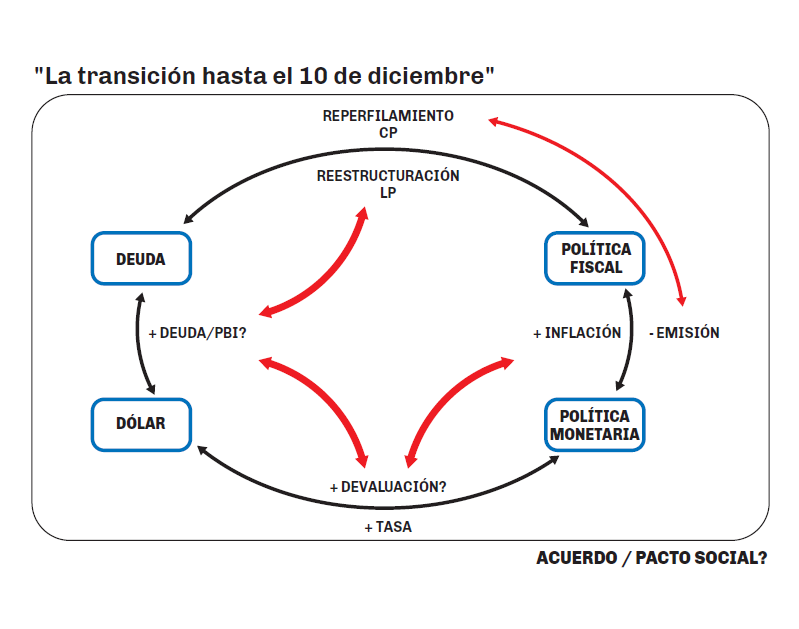

Un sencillo análisis, permite advertir que el tablero actual de la macroeconomía arroja un esquema de cuatro variables clave, las cuales son determinantes y al mismo tiempo registran una interrelación mutua. Cada una de ellas tiene una dinámica propia, pero al mismo tiempo genera un efecto directo sobre las demás.

El primer emergente de la volatilidad, es el tipo de cambio. Es un hecho que la presión actual sobre la cotización, obligará más tarde que temprano a endurecer el cepo cambiario. Los rumores indican que la cantidad máxima mensual por habitante podría reducirse hasta los u$s 5.000 en los próximos días, e incluso muchos aventuran que desde esta semana, el límite sería de u$s 2.500.

Sin embargo, si la presión sobre el tipo de cambio se agudiza a partir de este lunes, se traducirá en una progresiva devaluación del tipo de cambio oficial. Ello obligaría por un lado a detener la política de reducción progresiva de la tasa de interés, que el BCRA viene llevando a cabo desde hace un mes.

Por otro lado, cada vez que el peso se devalúa, se deteriora la relación Deuda/PBI, donde las acreencias están nominadas en moneda extranjera y el producto en moneda local. A ello se suma, el impacto inmediato que un salto en el dólar genera sobre el nivel general de precios. Dicho mecanismo de trasmisión se verificó tras las PASO, y se reflejó en el 5,9% de inflación del mes de septiembre, el dato más alto del año, y el segundo más alto de toda la gestión macri.

En el otro extremo del cuadrante, el ratio Deuda/PBI es determinante en la inminente reestructuración que deberá afrontar la próxima administración. Quienes trabajan cerca del candidato Alberto Fernández, aseguran que en los borradores que se trabajan para una nueva renegociación con los acreedores externos, no figura una quita de capital, y que por el contrario se espera lograr una postergación de los vencimientos, y una reducción de la carga de intereses. Al mismo tiempo, impacta el reperfilamiento que ya está en marcha para el corto plazo. Las dos primeras cuotas de la reprogramación de letras, vencen antes de fin de año. Los vencimientos de LETES implicarán mayor necesidad de divisas, mientras que los vencimientos de LECAP, significarán una mayor emisión monetaria impliscita, lo cual podría a su vez, sumar mayor presión sobre el tipo de cambio, en caso que una porción importante de esos pesos decida migrar al mercado cambiario.

El último extremo, refiere a la política fiscal. En la semana previa a las elecciones, el gobierno decidió tomar otros $30.000 millones del Fondo de Garantía de Sustentabilidad de la Anses para hacer frente a los vencimientos de este mes, y el Ministro Dante Sica se animó a plantear un programa de incentivo fiscal para Pymes.

La velocidad a la que reaccionará cada una de las variables, determinará el tenor de las medidas políticas, y el momento de su aplicación.

¿Cuál será la postura del actual gobierno en caso de no ser reelecto? ¿Buscará una salida ordenada, cuidando las reservas, intentando contener el dólar y evitar un nuevo brote inflacionario? ¿Dejará en cambio que las variables sigan su curso y se atreverá incluso a nuevas medidas que impliquen incremento del gasto como las planteadas esta semana por Sica?

De las respuestas a tales interrogantes depende el grado de volatilidad previo al traspaso de mando, y la herencia que reciba el próximo Presidente de la Nación.

El grado de deterioro que muestran las variables sociales, y el momento crítico que atraviesan países vecinos como Chile o Ecuador, pone además por delante la necesidad de un inminente acuerdo social, que opere como barrera de contención. Botón de muestra de los posibles coletazos de la crisis trasandina en Argentina, son los disturbios de esta semana frente a la embajada chilena en Buenos Aires.

Un pacto social que abarque sindicatos, empresas, estado y organizaciones no gubernamentales, está desde hace tiempo en la agenda de Alberto Fernández.

No obstante y ante este marco, la situación podría obligar a Mauricio Macri a anticipar el acuerdo en la agenda. No sería la primera vez que el mandatario se vale de herramientas en las cuales descree, para poder capear un momento de zozobra. Sucedió con el congelamiento de precios lanzado de apuro tras el cimbronazo post elecciones del agosto, y volvió a suceder a principios de septiembre, cuando se echó mano de un instrumento denostado por ser propio del gobierno anterior: el cepo cambiario.

Con todo, y sea cual sea el resultado de la elección de hoy, lograr el delicado equilibrio en la gestión de las variables del cuadrilátero, será el desafió inmediato.

En números

- 20.168

- Los millones de dólares de reservas que resignó el BCRA entre las elecciones primarias del mes de agosto y el último miércoles.

- 2.242

- El máximo que alcanzó el riesgo país durante el último miércoles a raíz de la incertidumbre electoral.

Atento la gravedad que ostenta la presente crisis, es posible afirmar casi sin margen de error, que los problemas de la economía nacional no se solucionaran al inicio del próximo mandato. Más aun. Es muy factible que la situación que reciba el próximo gobierno, sea todavía más delicada que la actual en relación a las principales variables de la macroeconomía.

En este sentido, la transición de gobierno que tendrá lugar en 2019, deberá atravesar un derrotero de 44 días antes que el inicio de la nueva gestión se consume. Algo que podría llamarse, ‘la transición antes de la transición’.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora