Vaca Muerta 2025: cómo afecta el escenario internacional y qué esperar en el segundo semestre

La industria energética atravesó una primera mitad de año signada por un escenario de precios de alta volatilidad. El sector en Argentina anticipa una merma en el ritmo de trabajos, aunque se esperan nuevos récords de producción.

La industria proyectó que el ritmo de trabajos se desacelerará en el segundo semestre. (Foto: archivo Matías Subat)

Con récords de actividad y producción equilibrada, Vaca Muerta sorteó un primer semestre de año marcado por la volatilidad del precio internacional del petróleo. Para la segunda mitad del 2025, la proyección es que el ritmo de trabajos tenga una leve merma, aunque se espera que los principales indicadores del sector cierren en valores históricos.

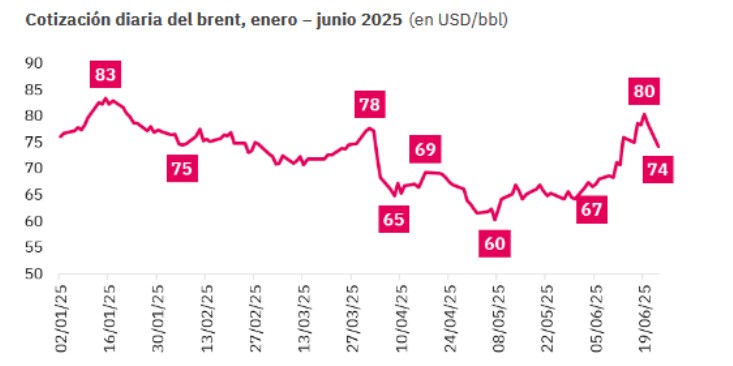

En el período entre enero y junio de este año, el precio internacional del barril de petróleo Brent, de referencia para Argentina, fluctuó más de un 20%. Cotizó por encima de los US$80 al inicio de año y, en un lapso de cuatro meses, bajó US$20 y tocó el piso de U$60 por barril. Producto de una combinación de factores a nivel mundial (ver segundo subtítulo), los vaivenes condicionaron tanto la oferta como la demanda petrolera.

En el plano local, Vaca Muerta mantuvo equilibrada la producción de Argentina, pese al declino del convencional, y le permitió sostener el superávit en la balanza del sector.

Para el segundo semestre, la industria proyectó que el ritmo de trabajos se desacelerará, aunque de igual manera se espera que el 2025 termine como el año con mayor actividad en la historia. Y con un nuevo récord de producción, principalmente por el impulso en los primeros meses.

La estimación es que la actividad en Vaca Muerta será, por lo menos, un 15% más alta que la de 2024 (año con récord vigente). Mientras que la habilitación del proyecto Duplicar de Oldelval le permitirá a las empresas seguir elevando la producción a nuevos máximos.

Vaca Muerta 2025: la proyección para el segundo semestre

Entre las ventajas de la formación Vaca Muerta y los avances en la eficiencia, las empresas enfocadas en el shale argentino tienen cada vez mejores resultados en sus pozos.

Sumada a la capacidad ociosa en el transporte de crudo, por el oleoducto Duplicar hacia Puerto Rosales, Buenos Aires, se explican algunas de las claves que permitirán a las empresas incrementar la producción, incluso con un ritmo de fracturas menor al del primer semestre.

Tal como publicó este medio, el menor ritmo de trabajos ya se registró por parte de las pymes de Vaca Muerta. La semana pasada, las empresas integradas en la Cámara de Empresas, Industria y Servicios de Añelo (Ceisa) y en la Cámara Empresarial, Industrial y Petrolera de Neuquén (Ceipa), reclamaron un freno en obras y proyectos por parte de las grandes operadoras.

Junto a la Cámara Empresarial de la Industria de Rincón de los Sauces (Acipsars), pidieron “mayor transparencia” en los planes de las operadoras para lograr mayor previsibilidad en las actividades.

Paralelo al escenario internacional y a las tensiones en los precios del petróleo, fuentes de la industria consultadas por este medio señalaron que las petroleras observan con preocupación el impacto de un dólar “pisado” y los costos elevados. Si bien las inversiones se mantendrían en línea con lo anunciado a principios de año, no se acelerarían como en 2024.

Durante la primera mitad de año, las petroleras de Vaca Muerta realizaron casi 12.500 etapas de fractura, un ritmo que representó un aumento del 34% en comparación con el mismo período de 2024. Los datos son de la empresa NCS Multistage.

A finales del año pasado, la proyección de la industria era que en 2025 se superarían las 24.000 etapas de fractura. Hoy, con la perspectiva actual, la estimación es que estarían cerca de las 21.000 etapas. Sin embargo, incluso con este dato ajustado a la baja, el shale continúa avanzando hacia otro año récord, teniendo en cuenta que en 2024 se realizaron casi 18.000 etapas.

Respecto a la producción de petróleo, desde noviembre del año pasado, se mantiene prácticamente estable en el orden de 764.000 barriles por día. El declino del petróleo convencional (5% interanual en el primer semestre) y las limitaciones en la capacidad de transporte, condicionaron estos resultados.

En mayo, la producción de petróleo de shale promedió los 448.000 barriles por día, un nivel similar al de diciembre de 2024. Con la actividad del primer semestre y la capacidad adicional de transporte aportada por el proyecto Duplicar de Oldelval, se espera que la producción petrolera siga en pleno crecimiento hasta fin de año.

Vaca Muerta 2025: los factores que impactaron en el precio del barril

Durante la primera mitad del año, los precios del petróleo fluctuaron por decisiones de la Organización de Países Exportadores de Petróleo (OPEP+); conflictos geopolíticos, y cambios estructurales en la política comercial de Estados Unidos.

La consultora especializada Economía y Energía (E&E) elaboró un informe especial en el que describió los principales factores que condicionaron el mercado petrolero a nivel mundial.

A comienzos de abril, los efectos del “liberation day” (nueva política comercial con foco en aranceles y topes económicos) anunciado por Estados Unidos, junto con la decisión de la OPEP+ de adelantar el plan de eliminación de los recortes, provocaron una caída abrupta de las cotizaciones del petróleo. El precio del Brent pasó de más de US$78 por barril el 1 de abril a US$65 el 8 de ese mes.

En números

- US$2.800

- millones anuales es lo que se reducen los ingresos de las operadoras locales, por cada US$10 que se contrae el valor obtenido por la venta del petróleo.

“Una disminución en los precios internacionales significa una reducción en los ingresos de las operadoras locales. Cada 10 dólares por barril que cae, los ingresos se reducen cerca de 2.800 millones de dólares anuales, afectando la inversión y la expansión de la producción local”, explicó la consultora, de acuerdo a los volúmenes promedio registrados en el año.

Luego, la postergación por parte de Estados Unidos de la aplicación de tarifas comerciales permitió una recuperación en los precios, aunque sin volver a niveles iniciales. A principios de mayo, Arabia Saudita dejó trascender que “no estaban dispuestos” a implementar nuevos recortes y que podrían soportar un largo período de precios bajos, lo que llevó a una nueva contracción en los valores internacionales.

Desde mediados de junio, la escalada del conflicto entre Israel e Irán elevó nuevamente los precios del crudo, alcanzando los US$80 por barril.

Finalmente, el anuncio del «alto el fuego» en la región redujo la tensión, lo que provocó una caída en las cotizaciones nuevamente hacia finales de junio. Hoy los futuros del Brent para septiembre cotizan en el orden de los US$ 70 por barril.

Comentarios