La inflación del 2018 se ubicará entre el 45% y el 55%

La discusión acerca del origen de la inflación, es una de las disputas entre diferentes concepciones ideológicas que la cátedra económica mantiene abierta desde hace cien años.

Los ortodoxos, fieles seguidores de Milton Friedman, el gurú del liberalismo monetario que moldeó el pensamiento económico en la segunda mitad del siglo XX, afirman dogmáticamente que el único origen de la inflación radica en el exceso de emisión monetaria para cubrir las necesidades financieras del fisco. Se basan para ello en la teoría cuantitativa del dinero, que en términos sencillos se resume en la ecuación MxV=PxQ, donde M es la cantidad de dinero en circulación, V es la velocidad de circulación del dinero, P es el nivel general de precios y Q el stock de bienes y servicios. El supuesto es que en determinado periodo, V y P se mantienen constantes. Con ese marco, si se incrementa la cantidad de dinero en circulación (M) para financiar el déficit fiscal, la ecuación solo se verifica si también crece el nivel general de precios (P), en otras palabras, inflación.

Si tales postulados se cumplieran, sería sencillo predecir la inflación en cada periodo. Simplemente sería necesario evaluar la dinámica del M1, el agregado que refleja los billetes y monedas en manos del público con los depósitos a la vista en las entidades bancarias. Si se analiza la evolución durante los últimos dos años, en 2016 el M1 creció un 32,3% y la inflación ese año fue de 37,6%, mientras que en 2017 M1 creció un 21,3% y la inflación fue del 24,8%.

Queda claro que los agregados monetarios solo permiten aproximar la inflación del periodo, pero existen otras causales, que sin duda sirven para explicar la evolución del nivel general de precios. La contracara del monetarismo, es la visión estructuralista. La misma propone que existen tensiones propias de la estructura económica, que generan una inercia de precios en cada periodo, la cual se traslada mediante la cadena de costos. Según dicha concepción, el precio del tipo de cambio es una variable clave. La cotización de la divisa moldea por un lado el precio de las commodities que nuestro país exporta (productos primarios), y ello impacta en los precios internos de los alimentos, y por otro lado determina el precio de las importaciones, dentro de las cuales un gran porcentaje se trata de insumos para la industria, por lo cual también impacta en los precios internos. Igual dinámica tiene lugar con el precio interno de los combustibles, el cual está directamente ligado al precio internacional del petróleo.

Según la escuela estructuralista, suele haber un evento que genera un primer impacto inflacionario (por ejemplo una devaluación), el cual se propaga luego en otras ruedas de aumentos de precio, cuando los trabajadores piden incrementos salariales, y mas tarde los empresarios trasladan ese incremento del costo laboral a los precios finales.

Ortodoxia, solo monetaria

Desde la retórica, entre los funcionarios del gobierno no hay ateos respecto a las ideas monetaristas. Tanto en el equipo económico como en la conducción del banco Central, están convencidos de que la emisión monetaria es la causa de la inflación. Pese a ello, desde su arribo al poder, la gestión macrista optó por una combinación que los libros de economía catalogan no solo como incompatible, sino como poco sustentable a largo plazo: política fiscal laxa y política monetaria ortodoxa. Una matriz que mantiene el gasto público en un nivel elevado y por encima de los ingresos, acompañado de altas tasas de interés y estrictas metas de inflación. No es necesario señalar que la estrategia fracasó con todo éxito.

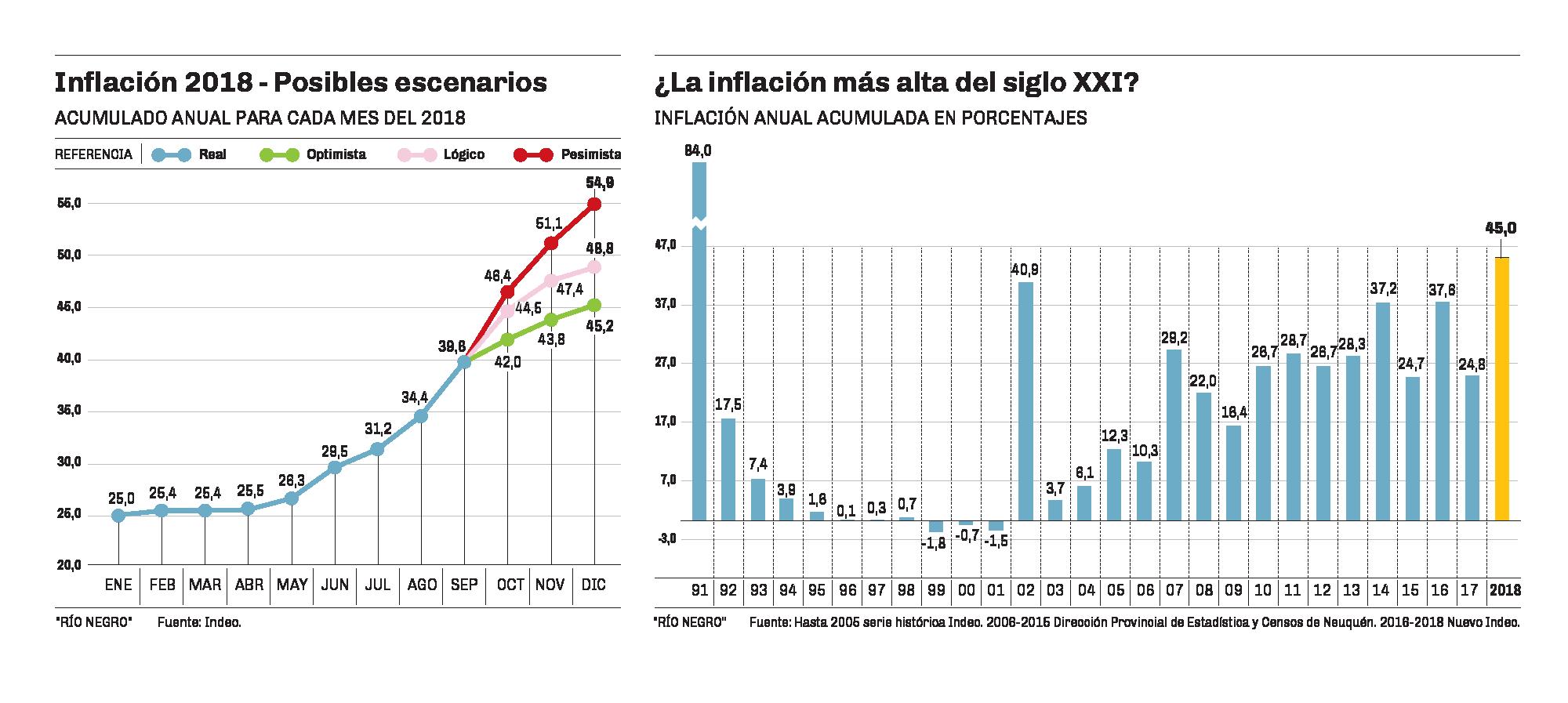

Bajo los supuestos más optimistas posibles, la inflación del año 2018 será la más alta desde 1991, año en que se estableció el Plan de Convertibilidad, y será también el registro más alto del Siglo XXI. Lo antedicho puede verificarse en el infograma adjunto, en el que puede observarse la inflación anual entre 1991 y 2018. Se observan claramente cinco episodios de inflación elevada, todos ellos relacionados con el tipo de cambio. El dato de 1991, previo a la convertibilidad arroja una inflación de 84%. Luego de la crisis de diciembre de 2001, el dato de 2002 fue 40,9%. En 2014 y 2016, luego de sendas devaluaciones, los precios crecieron el 37,2% y el 37,6% respectivamente. Este año tras la corria cambiaria, el registro no será menor al 45%, lo cual significa la inflación más alta de los últimos 27 años.

Posibles escenarios

La semana pasada el Indec dio a conocer el dato de la inflación del mes de agosto. La medición oficial indica un incremento acumulado de precios del 34,4% en los últimos doce meses. Sin embargo, el 3,9% registrado en el octavo mes del año, no considera el fuerte salto en la cotización del dólar, que pasó de $31,6 a $40 en los tres últimos días de ese mes. Con ese arrastre, ninguno de los analistas duda de que este mes, el avance será de al menos 6%.

Sobre esa base, y considerando en todos los casos un registro (benévolo) de 5,9% para el mes de septiembre, es posible trazar tres escenarios alternativos para los últimos tres meses de 2018, en base al grado de optimismo que se aplique respecto a la capacidad del gobierno para controlar las principales variables financieras y cambiarias.

El primero de ellos, al que podríamos denominar “optimista”, considera que ya no habrá saltos bruscos en el tipo de cambio, y que se logrará un nuevo acuerdo con el Fondo Monetario Internacional (FMI) que permita equilibrar las finanzas en lo que resta del mandato de Mauricio Macri. En ese marco se prevé una brusca reducción de la inflación en el último trimestre con registros de 1,7% en octubre, 1,3% en noviembre y 1% en diciembre. El registro anual resultante sería del 45,2% para todo el 2018.

El segundo escenario, se denomina “lógico”. Considera un tipo de cambio estable creciendo al mismo ritmo que los precios, y una inflación en baja hasta fin de año, aunque con el arrastre natural del alto registro de septiembre. Con esa configuración, los registros serían 3,5% en octubre, 2% en noviembre y 1% en diciembre. El ratio anual ascendería al 48,8%.

El último escenario se denomina “pesimista”. Considera una escasa reducción de la incertidumbre financiera, posibles tensiones cambiarias hacia fines de año, y remarcación inercial en el último trimestre. Los registros mensuales serían 4,9% en octubre, 3,2% en noviembre y 2,5% en diciembre. Significaría una inflación anual del 54,9%.

“Eliminar la inflación será la cosa más simple que tenga que hacer si soy Presidente” afirmó Mauricio Macri cuando aun era candidato en 2015. “Si la inflación no baja es culpa mía, no le voy a echar la culpa a otro”, afirmó una vez transcurridos los primeros 100 días de su mandato. Tres años después, la gestión de los precios no parece haber sido tan sencilla como esperaba el primer mandatario.

En cualquiera de los tres escenarios planteados, lo que se presenta por delante es un fin de año agitado, y un 2019 que iniciará con fuertes reclamos de recomposición salarial.

Datos

“El camino que elegimos va a ayudar a desterrar definitivamente las cifras extravagantes de inflación que todavía tenemos”.

Ministro Nicolás Dujovne, en la apertura de la segunda conferencia T20

Datos

- 209,7%

- La inflación acumulada en los 32 meses de la gestión Macri. Si llega al 45% en el 2018, acumulará 230% en 3 años.

- 2002

- El último episodio de alta inflación. Ese año el ratio fue del 40,9%.

- 6%

- es la inflación que la mayoría de los analistas prevé para septiembre. Si el pronóstico se cumple, implica 39,6% desde igual mes del año pasado.

- “El camino que elegimos va a ayudar a desterrar definitivamente las cifras extravagantes de inflación que todavía tenemos”.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora