Cuánto cuesta producir maíz en Río Negro en 2026-2027: una campaña sin margen de error, pero con demanda sostenida

Entre esta campaña y la anterior, el rendimiento de indiferencia de un productor arrendatario del Valle Medio subió más de una tonelada, como resultado de la suba del gasoil y la urea y de un tipo de cambio estable. El precio del maíz mayo de 2027 sostiene la decisión de siembra, pero el margen de error es el más delgado de los últimos cinco años. Tres decisiones posibles de cara a este nuevo escenario.

Hacer maíz bajo riego en el Valle Medio de Río Negro siempre fue un negocio distinto al resto del país. No compite de igual a igual con la zona núcleo. Tiene costos de producción más altos, pero también potenciales mayores de rendimiento. Tiene costos de flete superiores, pero presenta una demanda local garantizada de parte de los productores de carne y de otros sistemas productivos. Esta ecuación venía funcionando muy bien, pero al parecer el escenario de esta campaña está bajo presión y se complejiza.

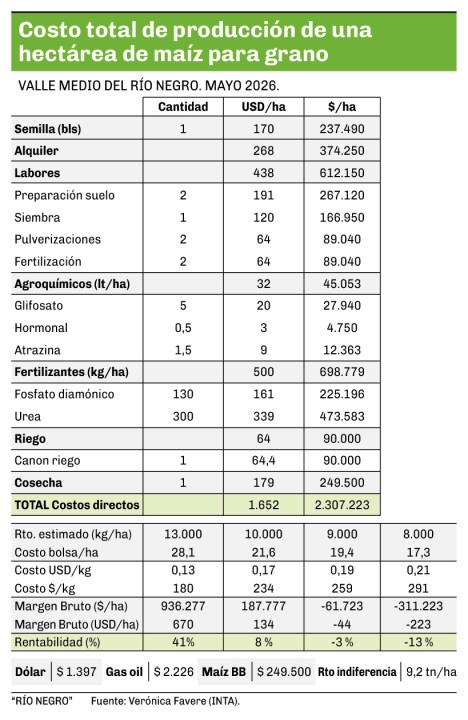

Actualizando los números, el costo total de producción a mayo de 2026, para hacer una hectárea de maíz se necesitan US$1652/ha. Para un productor que paga un alquiler de 1,5 tn/ha de maíz, con una base tecnológica media-alta, es un costo representativo de la zona.

Lo real es que hace poco menos de 8 meses (la campaña pasada) el mismo productor enfrentaba un costo de US$1291/ha, ya corregido con el alquiler equivalente a la misma relación insumo/producto. La diferencia de US$360/ha representa un incremento en dólares del 27,9%. En un contexto de tipo de cambio relativamente estable, significa que los precios de los insumos en pesos subieron mucho más que la “inflación del dólar”.

Agro-Dato

- US$1.652

- Es el costo total de producción de una hectárea de maíz en el Valle Medio del río Negro a mayo de 2026.

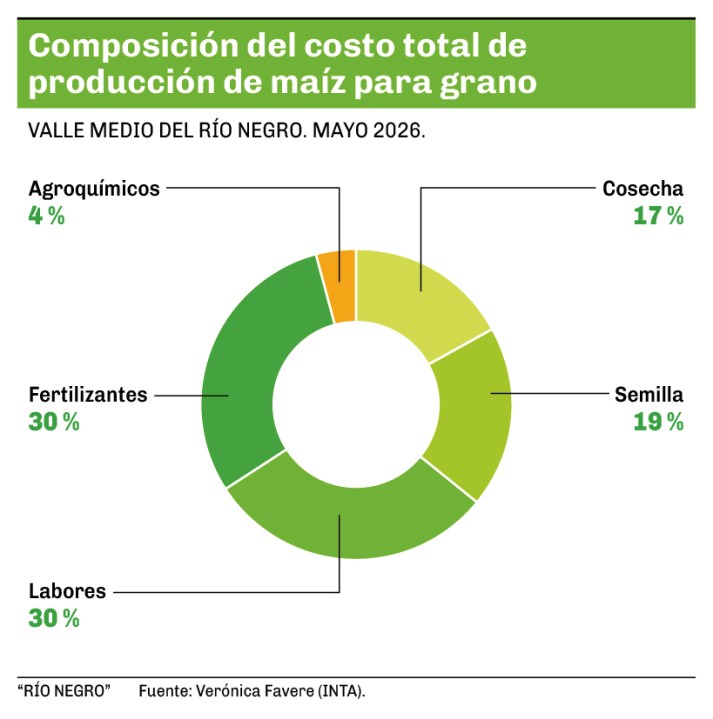

Si vamos al detalle, el rubro que más explica esta diferencia es el gasoil (labranzas) que subió un 59% en pesos y por consiguiente arrastró el costo de todas las labores que están expresadas en litros de combustible por hectárea. Los fertilizantes es otro rubro de importancia para nuestra zona que no escapa al severo aumento, ya que la urea (principal fuente nitrogenada utilizada en el cultivo) es un derivado de la industria petrolera y, aunque hay producción nacional, es un commodity.

El rendimiento de indiferencia: el número que define la campaña de maíz en Río Negro

Si hablamos del rendimiento de indiferencia, vemos que pasó de 8,15 tn/ha en la campaña pasada a 9,25 tn/ha a la actualidad, lo que marca 1,1 tn más de rendimiento por unidad de superficie para salir empatados. Para quien no es de la región, quizás ese número no hable por sí solo, pero debemos decir que si bien hay ya en la zona muchos productores con excelentes rendimientos (superiores a 13,5 tn/ha de promedio), la media sigue ubicándose en un valor de unas 10 tn/ha dependiendo de un sinnúmero de variables (fecha de siembra, híbrido, fertilización, riego, etc).

Es decir que hoy muchos productores pueden a llegar a quedar fuera de juego ya que ante un mínimo problema quedan expuestos a tener márgenes negativos. Todo esto cambia sin lugar a dudas la percepción del riesgo, no porque el negocio sea inviable sino porque el margen de error se redujo significativamente.

La demanda, uno de los argumentos que sostiene la decisión de siembra de maíz en Río Negro

El factor que mantiene el interés en la siembra de maíz 26/27 en la región, a pesar de los costos, es la demanda fuerte y sostenida proveniente de los sistemas de producción de carne a corral. Muchos productores venden en pie y húmedo su lote de producción para feedlot. Esta situación se presenta cuando el número de cabezas hace que el consumo promedio semanal pueda absorber la producción de superficies iguales o menores a 5 hectáreas, entonces el productor carga el maíz directamente sin tener la logística del embolsado. En este caso se hace corrección por humedad de comercialización (14,5%) y el precio pautado es el de pizarra de Bahía Blanca. En el peor de los escenarios se pauta precio pizarra descontando el flete.

La campaña 26/27 se definirá en pocos meses. Los precios que determinarán la rentabilidad serán los insumos que mayor peso tienen, como los fertilizantes y el combustible. El precio de referencia utilizado para el análisis es el de mayo 2027, que es el instrumento que mejor refleja las expectativas del mercado para la cosecha y el que usan como ancla algunos productores de la Norpatagonia a la hora de decidir si entran en la campaña o no.

Si el precio se mantiene alrededor de US$175/tn y los costos de producción siguen similares (US$1652/ha), con rendimiento de 10 tn/ha el margen bruto será de apenas US$98/tn. Con rendimientos inferiores a 9 tn/ha, el margen es negativo. Este escenario exige rendimientos sostenidos por encima de las 10 tn/ha para que los números cierren, lo cual es viable para productores que ya tienen los rendimientos ajustados y están en promedio en 12 tn/ha o superiores.

Si pensamos en cuáles pueden ser los puntos de mejora, sin lugar a dudas hay variables que el productor no controla y que tienen fuerte impacto en el costo de producción, como es el caso de los fertilizantes y las labores (suman 60%). En el contexto internacional actual (el conflicto bélico en Medio Oriente mantiene el precio del petróleo en niveles altos y con alta volatilidad), es muy difícil proyectar en este rubro. Este panorama impacta directamente en el precio de la urea y el gasoil, los cuales son importantes insumos del costo productivo.

El precio de los combustibles no parece contraerse, con lo cual en ese rubro poco podemos esperar. Para el caso de la urea, es probable que la menor demanda presione el precio a la baja y de esta forma sea un pequeño alivio para los costos productivos.

Ahora bien, ¿qué puede hacer el productor con toda esta información? Los números de mayo 2026 plantean tres decisiones concretas para la Norpatagonia:

- Sembrar en campo propio sin alquiler. El rendimiento de indiferencia baja a alrededor de 7,9 tn/ha. Estaríamos en la zona de margen positivo y sigue teniendo sentido apostar a la siembra incluso si los precios de venta del maíz y de insumos no se modifican, la recomendación es quizás mirar para adelante a esperar que pase lo peor y que en las próximas campañas todo regrese a la normalidad.

- Sembrar las mejores hectáreas en campo arrendado. Si el productor, por diferentes motivos, ya tiene el campo alquilado, la recomendación es quizás descartar superficie con ciertas limitaciones (suelo, agua, etc) que ya sabemos que nos bajan los rendimientos promedio, superficie que en otras circunstancias se siembran de todas formas. Es decir, subir el rendimiento al rango de 11 a 13 tn/ha eligiendo los mejores lotes y ajustando manejo.

- Hacer acuerdos precampaña con productores de carne. Esto sería asociarse con feedloteros de alta demanda (que consumen mucho grano porque tienen un alto número de cabezas encerradas). Puntualmente en algunos momentos del año quizás se complica conseguir maíz de otras zonas ya que aún no han cosechado. Sumado a esto también afinar el manejo para estar por encima de los rendimientos de indiferencia.

Conclusión

El maíz en la Norpatagonia sigue siendo un cultivo de demanda genuina y con ventajas logísticas reales sobre otros orígenes: eso no está en discusión. Lo que cambió es el perfil de riesgo; la próxima campaña (26/27) requiere que, al menos, alcancemos 9,25 tn/ha solo para poder cubrir los costos de producción.

No tenemos margen para el error. Veamos también esta situación como una oportunidad para mejorar manejo y tecnología que utilizamos. La demanda existe y es probable que sostenga el precio en zona de rentabilidad, pero “probable” no es lo mismo que garantizado.

(*) Ing. Agr. Jefa de la Agencia de Extensión de INTA Valle Medio.

Email: favere.verónica@inta.gob.ar

![]()

![]()

Comentarios