La herramienta clave para impulsar inversiones en el agro: mallas antigranizo, equipos de riego, hacienda y muchos rubros más

El Régimen de Incentivo para Medianas Inversiones (RIMI), incorporado en la Ley de Modernización Laboral, aguarda su reglamentación pero hay mucha expectativa por el alto impacto en la planificación de los emprendimientos agropecuarios de la Patagonia.

En un contexto donde la planificación fiscal se vuelve cada vez más estratégica para las empresas agropecuarias, comienza a tomar forma una nueva herramienta que promete modificar la lógica de las inversiones en el sector. Se trata del Régimen de Incentivo para Medianas Inversiones (RIMI), incorporado en la Ley de Modernización Laboral (Nº 27.802), que si bien aún aguarda su reglamentación, ya genera expectativas entre productores y asesores.

El tema fue abordado en el Espacio Empresario CREA, donde el especialista Diego Rubio, del estudio Lisicki, Litvin & Abelovich, explicó los principales alcances de este régimen que apunta a fomentar la inversión productiva con beneficios fiscales concretos.

El RIMI está dirigido a empresas categorizadas como Pymes -tanto sociedades como unipersonales-, es decir, aquellas cuya facturación anual no supere los parámetros establecidos. A partir de allí, el esquema propone un conjunto de incentivos que impactan principalmente en el Impuesto a las Ganancias y el IVA.

Amortización acelerada: un cambio de lógica

Uno de los ejes centrales del régimen es la posibilidad de acelerar la amortización de inversiones. En algunos casos, como equipos de riego, tecnología de eficiencia energética, mallas antigranizo o incluso hacienda, se habilita la deducción en una sola cuota, sin exigir montos mínimos de inversión.

Para otros bienes muebles amortizables -con excepción de automóviles y bienes de cambio-, el esquema prevé dos cuotas anuales iguales y consecutivas, mientras que en el caso de obras, la amortización se calcula sobre una vida útil reducida al 60%. Este mecanismo implica, en la práctica, una mejora en el flujo financiero de las empresas al permitir una recuperación más rápida del capital invertido.

El régimen también establece montos mínimos de inversión para acceder a estos beneficios en determinadas categorías, que varían según el tamaño de la empresa. De esta manera, se busca orientar el incentivo hacia proyectos de cierta escala.

Financiamiento, inflación y recambio de activos

Otro punto relevante es cómo el RIMI interactúa con el contexto inflacionario y el financiamiento. En la normativa vigente, los bienes de uso no son computables en el ajuste por inflación, lo que puede generar distorsiones cuando las inversiones se realizan con crédito. En este sentido, el nuevo régimen aparece como una herramienta para atenuar ese impacto.

Además, se introduce la posibilidad de mantener los beneficios fiscales aun cuando se produzca el recambio de activos. Es decir, si una empresa vende un bien adquirido bajo el RIMI y lo reemplaza por otro de valor equivalente, no pierde la franquicia.

Sin embargo, existe la obligación de mantener las inversiones en el patrimonio por al menos dos ejercicios fiscales; de lo contrario, deberán reintegrarse los beneficios obtenidos, con intereses y sanciones.

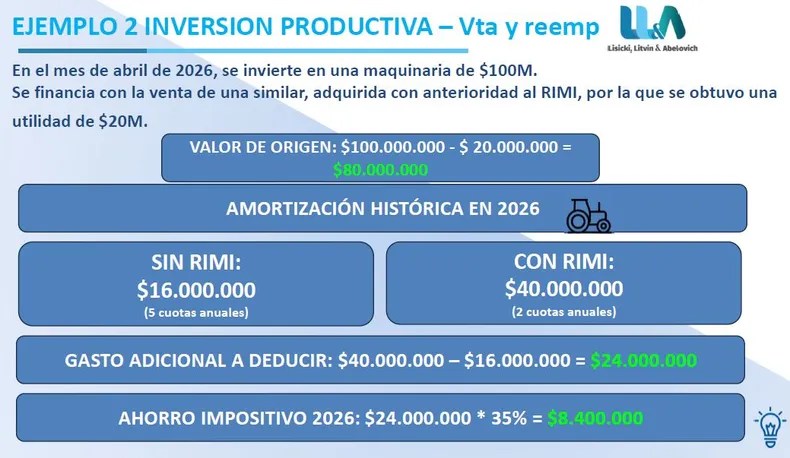

Un ejemplo didáctico para comprender la dinámica del RIMI puede verse en el gráfico adjunto. Si se adquiere una maquinaria agrícola de 100 millones de pesos, la norma vigente contempla, al momento de amortizarla, cinco cuotas anuales de 10 millones de pesos, mientras que con el RIMI se aplican dos cuotas anuales de 50 millones de pesos.

El ejemplo anterior también puede ser ilustrado con la figura de venta y reemplazo, por medio del cual la operación de compra se financia en parte con la venta de un bien similar adquirido con anterioridad a la vigencia del RIMI.

IVA, energía y estímulo al riego

En materia de IVA, el régimen reduce de seis a tres meses el plazo para solicitar la devolución de créditos fiscales vinculados a inversiones productivas, aunque todavía resta definir cómo se implementará este mecanismo en la práctica.

A su vez, introduce un incentivo directo para el riego agropecuario: a partir de abril de 2026, la energía eléctrica destinada a estos sistemas tributará una alícuota del 10,5%, en lugar del 21%. Se trata de una medida que apunta a promover el uso de tecnología hídrica, clave en muchas regiones productivas.

Cambios en la valuación de la hacienda

El RIMI también incorpora modificaciones en la forma de valuar la hacienda para establecimientos de invernada y engorde a corral. A partir de ahora, estos podrán utilizar criterios similares a los de las empresas de cría, lo que permite reducir el resultado por tenencia en cada ejercicio fiscal.

Asimismo, se simplifica el cálculo al permitir el uso de índices de relación preestablecidos para categorías como vaquillonas y novillos, lo que contribuye a reducir la complejidad administrativa y evitar inconvenientes interpretativos en materia fiscal.

Aunque el régimen aún no está operativo, a la espera de su reglamentación, el RIMI se perfila como una herramienta de peso dentro de la planificación fiscal agropecuaria. Su impacto final dependerá de los detalles de implementación, pero todo indica que buscará incentivar la inversión, mejorar la eficiencia impositiva y acompañar el crecimiento del sector con reglas más favorables.

En un escenario donde cada decisión de inversión requiere un análisis fino, el RIMI aparece como una pieza clave que podría redefinir estrategias empresariales en el campo argentino.

(*) Por Contenidos CREA

![]() ¿Ya visitaste nuestro mapa interactivo? Hacé click AQUÍ para acceder al Atlas Productivo de la Patagonia. Todas las notas y videos de Río Negro Rural en un solo lugar.

¿Ya visitaste nuestro mapa interactivo? Hacé click AQUÍ para acceder al Atlas Productivo de la Patagonia. Todas las notas y videos de Río Negro Rural en un solo lugar.

![]() Seguí AQUÍ el canal de WhatsApp del suplemento Rural de Diario RÍO NEGRO, donde recibirás novedades y material exclusivo sobre el agro de Río Negro, Neuquén y toda la Argentina.

Seguí AQUÍ el canal de WhatsApp del suplemento Rural de Diario RÍO NEGRO, donde recibirás novedades y material exclusivo sobre el agro de Río Negro, Neuquén y toda la Argentina.

En un contexto donde la planificación fiscal se vuelve cada vez más estratégica para las empresas agropecuarias, comienza a tomar forma una nueva herramienta que promete modificar la lógica de las inversiones en el sector. Se trata del Régimen de Incentivo para Medianas Inversiones (RIMI), incorporado en la Ley de Modernización Laboral (Nº 27.802), que si bien aún aguarda su reglamentación, ya genera expectativas entre productores y asesores.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios