La mitad del gas que se extrae en Neuquén es no convencional

La provincia es la principal productora de fluido del país. Entrega el 50% de lo que se inyecta a los caños locales. Los planes de incentivo, la baja de costos y la productividad de las formaciones fueron la clave.

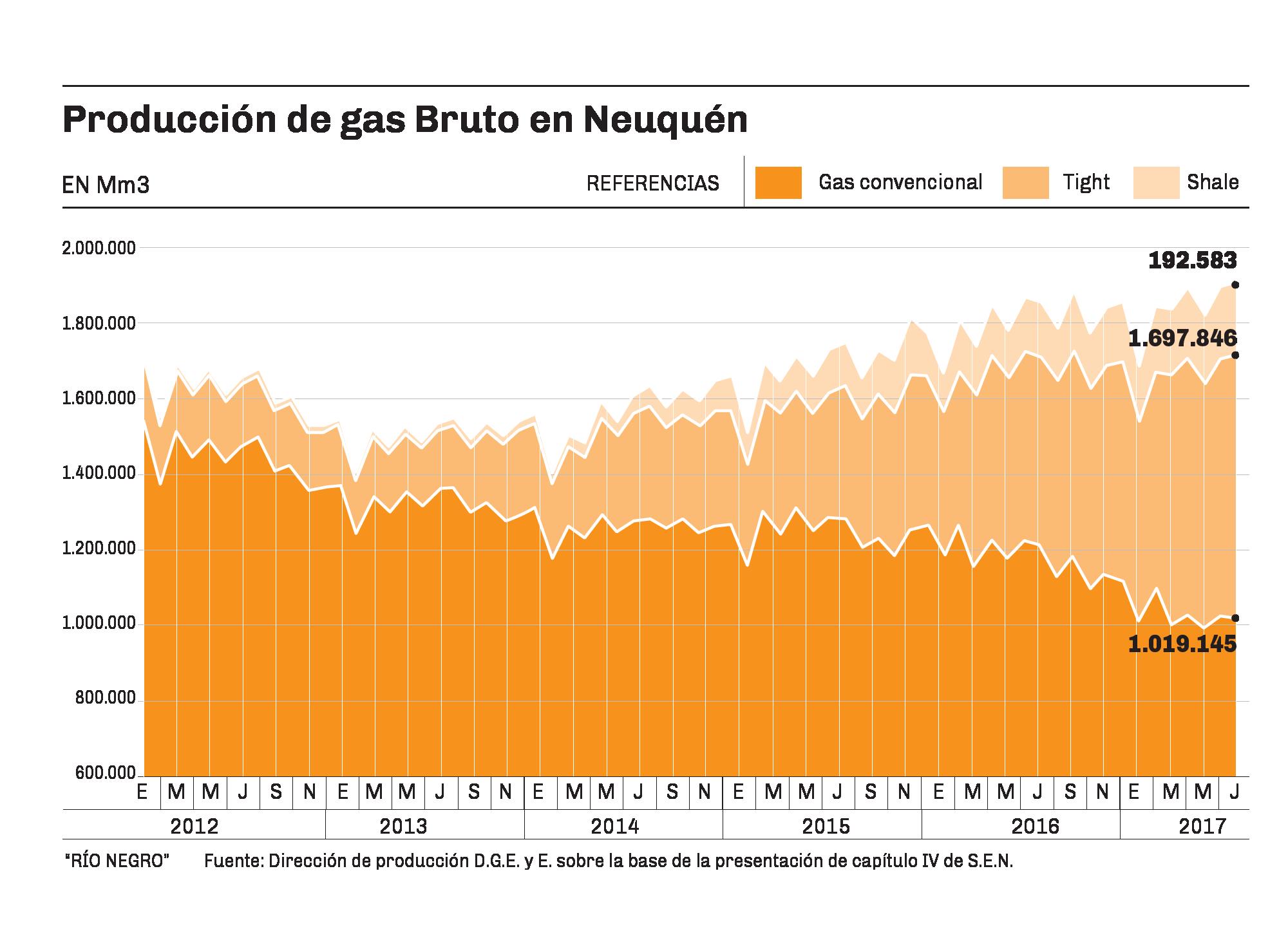

El gas no convencional es “una realidad”. La frase suele repetirse casi como un rezo en el gobierno neuquino. Si se toman los últimos datos disponibles la afirmación no deja lugar a dudas: en apenas cinco años la combinación de shale y tight saltaron del 10 al 47 por ciento en la torta gasífera de Neuquén. Además del crecimiento en la participación total logró detener el declino y poner la curva productiva provincial en ascenso desde 2014, tras casi una década de caída.

De acuerdo a la información publicada por el ministerio de Energía de Neuquén, correspondiente al mes de agosto de 2017, el 53 por ciento de la producción de gas fue convencional. En tanto el 37 por ciento se extrajo de formaciones tight y otro 10% llegó de Vaca Muerta y Los Molles (shale). La provincia produce alrededor de 60 millones de metros cúbicos diarios que se traducen bimestralmente en casi 2 billones de metros cúbicos.

Con todos estos números surge una primera conclusión: el 25% del gas que se produce en todo el país ya proviene en una formación no convencional.

Te puede interesar Se expande el mapa del gas en Vaca Muerta

Pero, ¿qué permitió el despegue de los no convencionales?

Centralmente hubo tres puntos que sirvieron de soporte para la producción de shale y tight gas. Primero la migración hacia proyectos de gas por la caída de los precios internacionales del petróleo; segundo, la reducción de costos conseguida por las operadoras en los últimos años y; fundamentalmente los subsidios a los precios del gas en boca en pozo.

La cuarta variable que podría agregarse es la productividad de las formaciones no convencionales neuquinas. La curva de aprendizaje de las empresas las llevó a reconocer un potencial superior, por lo menos de Vaca Muerta, en comparación con otros plays del mundo.

Pero ocurre que los desarrollos de gas en el país también son coincidentes con lo que ocurre en el mundo. Para la industria petrolera el GNL (gas natural licuado) comienza a convertirse lentamente casi en un commodity, como lo es el crudo.

El boom del shale gas de Estados Unidos se sumó al mercado mundial de la exportación de gas que definió la matriz energética de muchos países. No sólo como un vehículo para la calefacción, sino centralmente como un bien industrializable y como el combustible para las centrales térmicas.

El desarrollo de los no convencionales en el país ya generaron excedentes sobre el filo del cierre de la primavera. El consumo estacional argentino proyecta que durante el invierno se continuará importando fluido y durante el verano sobrará. La apertura de exportaciones hacia chile le quitan el primer cuello de botella que tenía en el horizonte el no convencional neuquino.

Claves del desarrollo Contexto y oportunidad

Precio. Los planes de subsidios a la producción y los aumentos de valores en boca de pozo fueron el disparador ante el desplome internacional del crudo.

Costos. La curva de aprendizaje local con la incorporación de tecnología extranjera y los acuerdos intersectoriales, como la adenda laboral, mejoraron la rentabilidad de los proyectos.

Productividad. La riqueza de la roca generadora (Vaca Muerta) y las formaciones de arenas compactas (tight) empujaron las decisiones de inversión de las compañías del sector.

En números

Energía Producción

Datos

- 47%

- es la participación de los no convencionales en la torta gasífera neuquina. Es el 25% del total del país.

- u$s 7,5

- es el precio que se garantizó durante el 2018 para los nuevos proyectos de gas.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora