Los candidatos y el desafió de gestionar la crisis desde 2020

El déficit sigue siendo grueso y en 2020 ya no llegarán los dólares del FMI. Los candidatos dan indicios, pero saben que tienen escaso margen de maniobra.

Una reconocida empresa multinacional se encuentra en cesación de pagos, y entra en un proceso de quiebra potencial en el que no cuenta con los recursos necesarios para hacer frente a los compromisos corrientes. En ese marco, logra que se concrete el milagro: la entidad bancaria más grande del mundo decide extenderle un crédito por un monto inusitadamente alto, equivalente al 10% de su facturación anual, el cual se implementa a lo largo de los dos primeros años, y comienza a devolverse a partir del tercero. La exigencia que interpone la entidad, es un plan que permita avizorar una mejora en la posición económico-financiera a medida que se acerca el momento del pago, al tiempo que solicita cierto grado de injerencia en las decisiones a futuro. Transcurrido el primer año, el rojo corriente es prácticamente cero, aunque los intereses de la deuda total siguen siendo muy significativos.

Con tal panorama, y excepto por haber logrado que el banco otorgue un crédito que no condice con la situación patrimonial de la empresa, difícilmente la gestión del CEO en finanzas de la corporación pueda ser catalogada como un éxito. Mucho menos podría celebrarse la situación si un año después la empresa sigue dependiendo exclusivamente de los desembolsos del crédito para poder seguir funcionando.

Naturalmente existen distancias notorias entre la gestión de una corporación, y la administración de las cuentas públicas de un país. Aun así, gran parte de la cátedra económica insiste asiduamente en que el Estado debiera adoptar los mismos criterios de eficiencia y productividad del sector privado. Con tal licencia analítica, el ejemplo de la empresa en quiebra vale para representar el momento en que se encuentra la economía nacional. Una situación fiscal que colapsó virtualmente en 2018, y que solo pudo ser rescatada con un crédito del Fondo Monetario (FMI) que no solo es inédito por su envergadura en relación al Producto Bruto Interno (PBI) argentino, sino que es inédito en la historia del organismo. Los desembolsos que periódicamente recibe el país desde hace un año, son hoy el único salvavidas que sostiene las cuentas a flote, en un contexto de recesión que acumula más de cuatro trimestres.

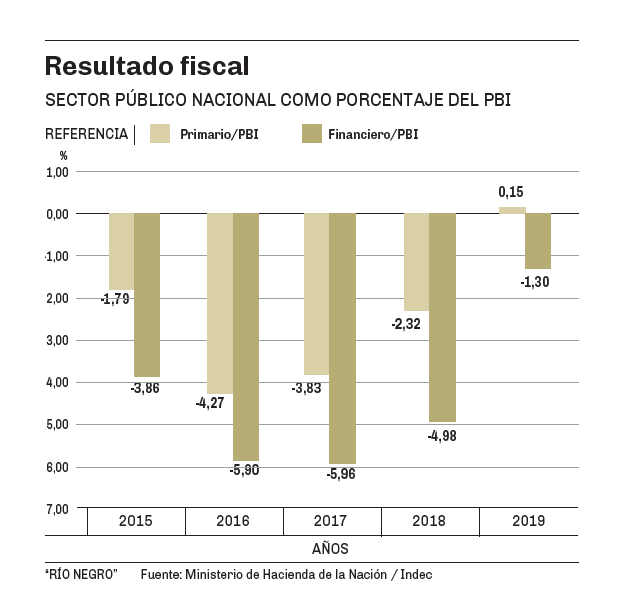

En ese marco, el Ministro Dujovne, acaba de celebrar esta semana el cumplimiento de las metas fiscales y la reducción del déficit primario. Efectivamente, el primer semestre del año cerró con un superávit primario de $33.139 millones, algo que no se registraba desde el año 2010. Sin embargo, cuando se contabilizan los intereses de la deuda, resulta que el resultado financiero sigue mostrando un déficit de $287.202 millones, lo que representa el 1,3% del PBI.

El primer infograma que acompaña esta nota, muestra la evolución del déficit primario y financiero entre 2015 y 2019. Se advierte que en los dos primeros años de la administración Macri, la gestión consistió en cambiar deuda por emisión como herramienta financiera, profundizando los niveles de gasto sin reducir el rojo fiscal. En 2018 inicia un proceso de ajuste, que se manifiesta con rigor recién en 2019, tras la aplicación del programa de ortodoxia monetaria aplicado desde octubre, de la mano del último acuerdo con el FMI.

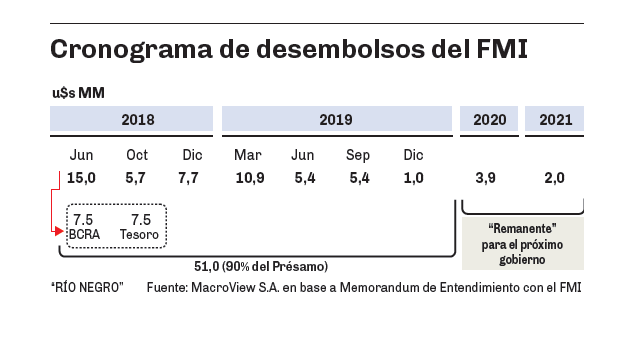

Lejos de solucionarse, la crisis que golpeó la economía en 2018 está más vigente que nunca, y Argentina sigue sin encontrar la forma de generar divisas genuinas. El déficit estructural solo es anestesiado por el analgésico del Fondo, que en su última revisión de la economía argentina publicado esta semana, admitió que en 2019 se crecerá menos, la inflación seguirá alta, y que el riesgo país podría volver a dispararse en cualquier momento. Aún así habilitó un nuevo desembolso de u$s 5.400 millones, una decisión sin base económica, que se fundamenta únicamente en el decidido apoyo del organismo a la candidatura presidencial del primer mandatario argentino.

El cuadro que acompaña la nota, muestra que cuando Mauricio Macri finalice su mandato, Argentina ya habrá recibido el 90% del préstamo acordado por u$s 57.000 millones, y el remanente será prorrateado en siete desembolsos trimestrales de $1.000 millones hasta junio de 2021. Significa que gane quien gane en octubre, lo que viene es un sendero de verdadera austeridad, cuando el respirador artificial que brinda el FMI deje de existir, y la economía deba respirar por sus propios medios.

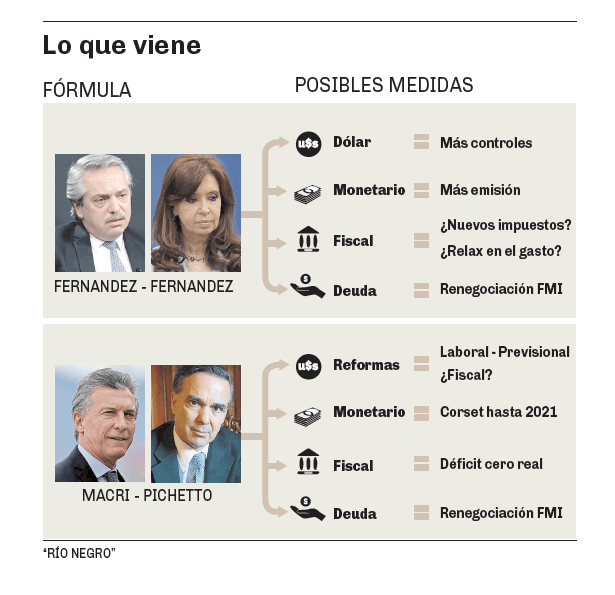

Con ese horizonte por delante, es muy significativo conocer cuál es la propuesta en relación a la gestión de la crisis, en los espacios políticos que se presentan con mayores probabilidades de acceder al poder. Del análisis surgen claramente dos alternativas (tal vez tres).

El primero es un escenario de cambio en la política económica, de la mano de un triunfo de la oposición, donde la opción más competitiva es hoy la fórmula Fernández-Fernández. Una lectura rápida de las propuestas que se han esbozado en lo que va de la campaña, permite anticipar que una nueva gestión pseudo kirchnerista tendría cuatro ejes centrales. Mayor control en el mercado cambiario (difícilmente haya margen para un nuevo cepo, aunque sí para la restitución de ciertos controles a la entrada y salida de capitales), una política monetaria blanda (procurando tasas sensiblemente más bajas y relajando la emisión), una reforma fiscal que implique eficiencia tributaria (sin reducir la carga impositiva, tal vez redistribuyéndola) y la renegociación de las condiciones del acuerdo con el FMI. El foco de la gestión estaría puesto en recuperar la actividad económica, regenerando la capacidad de consumo y el uso de la capacidad instalada, y relanzando los créditos subsidiados para la vivienda.

Un segundo escenario llega de la mano de la reelección del Presidente Macri. El mandatario ya adelantó que haría “lo mismo pero más rápido”, y ha dado serios indicios de que la nueva gestión se enfocaría en una apertura mucho más amplia de la economía. El primer eje sería sin dudas el lanzamiento de la reforma laboral y la reforma previsional, donde la flexibilización de las condiciones de contratación y despido y la elevación de la edad jubilatoria, ocuparían el centro del planteo. Respecto a lo monetario, la idea sería mantener la sequía de pesos hasta 2021, procurando sostener la baja en la inflación y reduciendo gradualmente las tasas. Respecto a lo fiscal, el objetivo sería alcanzar progresivamente un situación de déficit cero real (con el foco en el pago de los intereses). Y naturalmente, renegociar las condiciones del acuerdo con el FMI, algo en lo que no hay matices entre los diferentes espacios políticos.

Una tercera opción, surge en tono de interrogante. ¿Tendrá margen suficiente el kirchnerismo en caso de acceder al poder para hacer algo diferente a lo que plantee la receta eficientista del FMI? El perfil del candidato elegido para encabezar la fórmula, sugiere que más allá de las banderas de campaña, un nuevo gobierno K se vería obligado a afrontar la antipatía de medidas lejanas al decálogo populista.

En números

- $33.139

- Los millones de superávit fiscal primario en el primer semestre de 2019. No sucedía desde el año 2010.

- -1,3%

- La relación entre el déficit fiscal financiero y el Producto Bruto Interno (PBI).

Una reconocida empresa multinacional se encuentra en cesación de pagos, y entra en un proceso de quiebra potencial en el que no cuenta con los recursos necesarios para hacer frente a los compromisos corrientes. En ese marco, logra que se concrete el milagro: la entidad bancaria más grande del mundo decide extenderle un crédito por un monto inusitadamente alto, equivalente al 10% de su facturación anual, el cual se implementa a lo largo de los dos primeros años, y comienza a devolverse a partir del tercero. La exigencia que interpone la entidad, es un plan que permita avizorar una mejora en la posición económico-financiera a medida que se acerca el momento del pago, al tiempo que solicita cierto grado de injerencia en las decisiones a futuro. Transcurrido el primer año, el rojo corriente es prácticamente cero, aunque los intereses de la deuda total siguen siendo muy significativos.

Con tal panorama, y excepto por haber logrado que el banco otorgue un crédito que no condice con la situación patrimonial de la empresa, difícilmente la gestión del CEO en finanzas de la corporación pueda ser catalogada como un éxito. Mucho menos podría celebrarse la situación si un año después la empresa sigue dependiendo exclusivamente de los desembolsos del crédito para poder seguir funcionando.

Naturalmente existen distancias notorias entre la gestión de una corporación, y la administración de las cuentas públicas de un país. Aun así, gran parte de la cátedra económica insiste asiduamente en que el Estado debiera adoptar los mismos criterios de eficiencia y productividad del sector privado. Con tal licencia analítica, el ejemplo de la empresa en quiebra vale para representar el momento en que se encuentra la economía nacional. Una situación fiscal que colapsó virtualmente en 2018, y que solo pudo ser rescatada con un crédito del Fondo Monetario (FMI) que no solo es inédito por su envergadura en relación al Producto Bruto Interno (PBI) argentino, sino que es inédito en la historia del organismo. Los desembolsos que periódicamente recibe el país desde hace un año, son hoy el único salvavidas que sostiene las cuentas a flote, en un contexto de recesión que acumula más de cuatro trimestres.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora