Del colchón al interés compuesto: cómo el tiempo multiplica tu dinero

El dólar, elegido por los argentinos para refugiarse del peso, no escapa de los efectos de la desvalorización. En ese contexto, la inversión surge como una herramienta clave para los ahorristas.

La inflación de marzo se proyecta por encima del 3%, según consultoras y analistas. (Foto: archivo)

Por Xavier Solà, especialista en educación financiera

Para muchos argentinos, guardar dólares debajo del colchón ha sido durante décadas una forma automática de proteger los ahorros. En un país acostumbrado a la devaluación del peso, la divisa estadounidense se convirtió en un refugio casi emocional. Pero hay un detalle del que se habla poco: el dólar también pierde poder adquisitivo.

En las últimas dos décadas, la inflación acumulada en Estados Unidos superó el 60%, lo que significa que cien dólares del año 2000 hoy compran lo mismo que cuarenta. Esta erosión silenciosa no es casualidad. El dólar, como cualquier moneda del mundo, está sujeto a decisiones políticas y fiscales: la Reserva Federal en Estados Unidos y el Banco Central Europeo en Europa han expandido la cantidad de dinero de manera sostenida para financiar déficits crecientes y sostener niveles de endeudamiento que, año tras año, marcan nuevos récords.

Solo en 2025, la deuda pública estadounidense superó los 34 billones de dólares —más de una vez y media el tamaño total de su economía—, un nivel que se amplificó tras cada crisis reciente, desde la recesión de 2008 hasta la pandemia de 2020 y las tensiones geopolíticas derivadas de la guerra en Ucrania.

Europa tampoco escapa a esta lógica: la Unión Europea atraviesa un período de endeudamiento elevado y recurrió a masivos programas de compra de bonos que alimentaron la expansión monetaria. Todo esto tiene un efecto visible: el dólar pierde valor de manera moderada, pero constante. Para un argentino que ahorra en billetes físicos y confía únicamente en la divisa estadounidense como refugio, este dato no es menor. Defenderse del peso es necesario, pero no alcanza si no nos defendemos también del paso del tiempo.

La inversión y el tiempo como aliados: así funciona el interés compuesto

Aquí es donde aparece el concepto de interés compuesto, considerado por Albert Einstein como “la octava maravilla del mundo”. Su funcionamiento es tan simple como poderoso: el dinero genera intereses, y esos intereses generan más intereses. Este mecanismo, repetido mes tras mes, crea una curva que se acelera de forma exponencial con el correr de los años. No importa tanto cuánto se invierte, sino cuándo se empieza. El tiempo es, en definitiva, el mejor aliado de cualquier inversor.

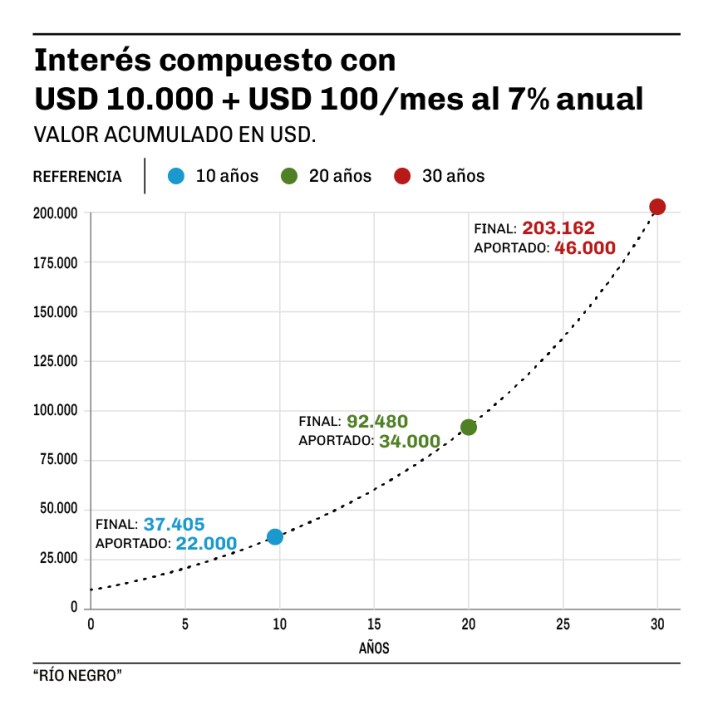

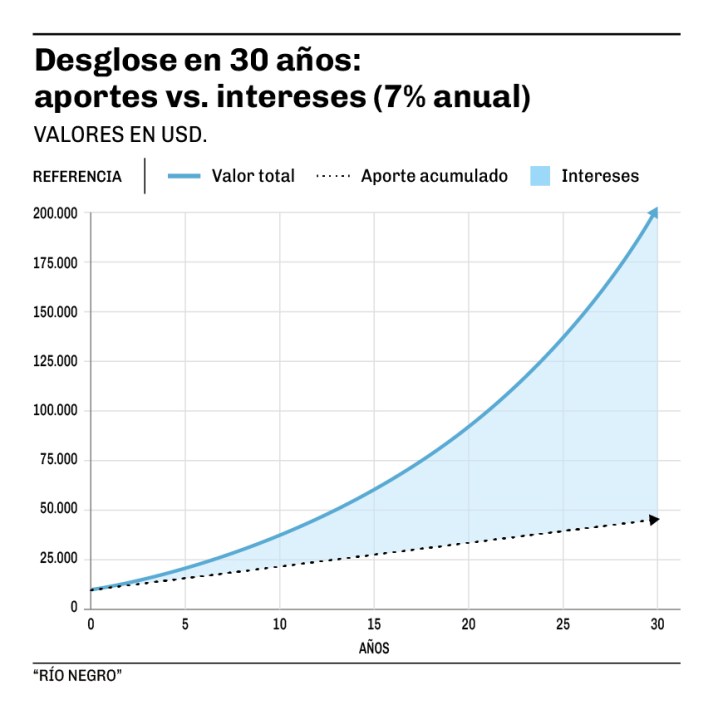

Para entender esta dinámica, puede analizarse un ejemplo concreto: una inversión inicial de 10.000 dólares, a la que se suman aportes mensuales de 100 dólares, con un rendimiento anual del 7%. El comportamiento del capital cambia radicalmente dependiendo de si el horizonte es de 10, 20 o 30 años.

En los primeros diez años, la evolución muestra un crecimiento constante, aunque todavía moderado. En esta etapa, el esfuerzo individual —el ahorro mensual— sigue siendo el componente principal del capital acumulado.

A los veinte años la historia cambia. Los intereses empiezan a superar al dinero aportado de manera directa. El crecimiento se vuelve más pronunciado y el peso del rendimiento acumulado empieza a definir el resultado final.

Pero es recién a los treinta años donde se revela por completo la magnitud del interés compuesto: los intereses generados superan con creces los aportes de toda una vida. Más de tres veces el total invertido proviene solo del rendimiento.

La inversión y una herramienta cotidiana

Durante mucho tiempo se instaló en la sociedad la idea de que invertir era un privilegio de unos pocos: ejecutivos, expertos, herederos o personas con grandes patrimonios. Ese mundo ya no existe. La evolución de la tecnología y de los mercados financieros democratizó el acceso. Hoy, cualquier persona puede comenzar a invertir con montos muy pequeños, diversificando en miles de empresas globales, accediendo a bonos, acciones, fondos indexados o ETFs, y haciendo todo desde una aplicación en el celular. Ya no se necesitan conocimientos avanzados ni un capital inicial elevado. La inversión dejó de ser un lujo y pasó a ser una herramienta cotidiana, especialmente útil para familias con ingresos ajustados.

La posibilidad de invertir regularmente, aunque sea poco, abre también el camino hacia un concepto que suele malinterpretarse: la libertad financiera. No se trata de ser millonario ni de retirarse joven. Se trata de algo más concreto como poder tomar decisiones sin que cada imprevisto ponga en riesgo la estabilidad familiar; tener un respaldo que permita elegir con autonomía; construir un patrimonio que crezca, en silencio, incluso mientras uno duerme. Esa libertad no nace de la suerte ni de ingresos excepcionales, sino de la educación financiera, la disciplina y la constancia. No exige riqueza previa, exige continuidad.

El argentino promedio aprendió, por necesidad, a protegerse del peso refugiándose en el dólar. Pero hoy es necesario dar un paso más: entender que el dólar también se erosiona y que el verdadero escudo contra el tiempo es la inversión. Con herramientas accesibles, bajos costos y opciones diversificadas, invertir ya no es un camino reservado para unos pocos. Es una oportunidad abierta para cualquiera que quiera mejorar su futuro financiero, aunque empiece de a poco. La clave no está en tener mucho, sino en empezar temprano y mantenerse firme. Y ese mensaje, simple pero transformador, puede marcar una diferencia real en la vida de cualquier familia argentina.

Por Xavier Solà, especialista en educación financiera

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora