La difícil convivencia entre la economía financiera y la real

Los objetivos financieros al inicio de 2026 aún no están cerrados. Al mismo tiempo la matriz productiva cruje por la caída en las ventas y la suba de las importaciones.

Contraste. Los datos fríos de las pantallas bursátiles y la economía de la gente de a pie.

El año económico comienza a extinguirse y en el aire sobrevuelan dos certezas. La primera es que el 2025 se va con el dólar en calma y bandas de flotación cambiaria firmes. La segunda es que las flaquezas financieras y productivas que el programa económico demostró durante todo el año, permanecen intactas pese al rotundo triunfo electoral del oficialismo en el mes de octubre.

Desde el inicio de la gestión, el foco de la política económica son las finanzas. Todo el andamiaje del programa se estructura en torno al equilibrio fiscal y las necesidades de financiamiento público para sostener vencimientos.

A ello se suma el ímpetu desregulador y aperturista como matices distintivos de la primera mitad del mandato, con la Ley Bases como barco insignia, y las reformas laboral y tributaria que acaban de ingresar al Congreso.

No se conoce nada que se asimile a una política productiva, de fomento a la producción manufacturera o industrial, o de sostén al entramado de pequeñas y medianas empresas (pymes) que conforman el mayor entramado de empleo formal del país.

Por el contrario, el mensaje que llega desde lo más alto de la conducción de la economía, es que ha llegado la hora en que el sector privado camine solo y sin la tutela del Estado, cuyo mejor aporte es retirarse del control de la actividad económica (desregular), bajar impuestos, y abrir las puertas a la competencia (permitiendo el ingreso masivo de importaciones).

Más de allá, menos de acá

Quien puso en palabras de forma descarnada a fines de noviembre el tenor de la política productiva actual, fue el Secretario de Coordinación de Producción, Pablo Lavigne. En una charla organizada por el Instituto Interdisciplinario de Economía Política (IIEP), el funcionario sentenció que “la mejor política industrial es la que no existe”, y desató un tsunami de críticas entre los empresarios, muchos de ellos centrales en la escena nacional, como Paolo Rocca, CEO de Techint.

Pero esta semana fue el propio Luis Caputo el que volvió a afirmar la hoja de ruta. El ministro expuso en el evento “El camino hacia una Argentina próspera” organizado por la Fundación IEB el mismo día en que anunció la rebaja de retenciones a granos y subproductos. El gobierno dejó trascender que la medida tiene como meta lograr que el campo liquide unos US$ 7.000 millones de la campaña 24/25 que aún permanecen en silo bolsas. El objetivo financiero, nuevamente a la proa.

Desde ese escenario, Caputo afirmó que “la estabilidad macroeconómica y la baja de regulaciones e impuestos es la mejor política industrial que se puede tener”. No es necesario aclarar.

Lo cierto es que la actividad económica comienza a dar señales elocuentes de agotamiento, y hay dos signos distintivos de ello. El primero es la caída progresiva de las ventas en el mercado interno. El segundo es el incremento exponencial de las importaciones de bienes de consumo.

El relevamiento de ventas minoristas medidas en cantidad que realiza la Cámara Argentina de la Mediana Empresa (CAME), arrojó para el mes de noviembre una caída interanual del 4,1% y del 9,1% con relación al mes de octubre. El dato de noviembre abrocha siete meses consecutivos de caídas interanuales en las ventas minoristas medidas en términos reales.

Las importaciones en Argentina han sido históricamente un buen termómetro del nivel de actividad, en tanto una buena parte del entramado industrial argento, depende de insumos, partes y máquinas que provienen del extranjero. Con ese marco, mayor actividad implica inevitablemente más importaciones.

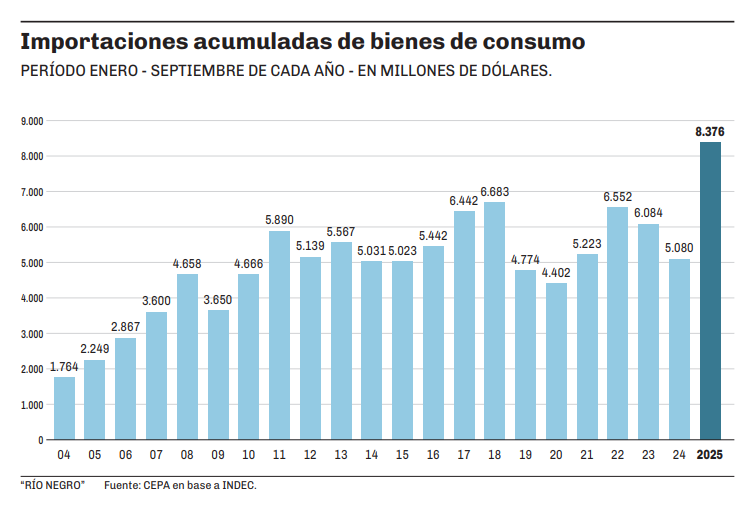

El contexto actual, no obstante, es inédito en las últimas dos décadas. Los datos oficiales de Indec arrojan que el actual incremento en las importaciones no es motorizado por bienes de capital, sino por bienes de consumo.

Si se considera el acumulado entre los meses de enero y septiembre del presente año, las importaciones de bienes de consumo ascienden a US$ 8.376 millones. Agregando el mes de octubre, el dato supera largamente los US$ 10.000 millones. Nunca desde la crisis de 2001 el volumen de importaciones de consumo tuvo semejante magnitud.

El corolario es la extensa lista de empresas de diversos rubros de la economía nacional que ha comenzado a bajar sus persianas en los últimos dos meses. Solo algunos ejemplos. Whirpool acaba de anunciar el cierre de su planta en Pilar inaugurada hace apenas tres años despidiendo 200 operarios. La empresa Caromar que fabricaba artículos de limpieza cerró sus plantas de Mar del Plata, Tablada y San Justo dejando fuera a más de 100 operarios. La multinacional autopartista SKF bajó sus persianas y despidió 145 personas. La empresa láctea La Suipachense, con 140 empleados, también cerró sus puertas. A ellas se suman casos de empresas históricas como la textil Mauro Sergio o la pesquera Marechiare.

En todos los casos, la tónica es la caída de las ventas y la imposibilidad de competir con las importaciones.

La foto es elocuente: al ritmo en que caen las ventas internas y crecen las importaciones, cruje el entramado productivo (y el empleo) nacional.

Los datos oficiales de la Secretaría de Trabajo de la Nación señalan que desde enero de 2024 a la fecha se han perdido más de 18.000 empresas.

La foto es elocuente: al ritmo en que caen las ventas internas y crecen las importaciones, cruje el entramado productivo (y el empleo) nacional.

Contracara: tanque vacío

El marcado y sostenido énfasis en la pata financiera de la economía y el escaso nivel de importancia asignado en el programa a la dinámica de la economía real, puede tal vez encontrar sustento en el ahogo de las cuentas públicas con el que se encontró la gestión Milei al momento de asumir.

La tesis inicial fue: ajuste radical, equilibrio fiscal, estabilización, y salud financiera para lograr credibilidad, volver a los mercados de deuda voluntaria, y refinanciar vencimientos. El “combo de confianza para inversores” se completaba con desregulación, rebaja de impuestos y apertura de la economía para volver a ser “una economía de mercado”.

A priori podía suponerse que, alcanzando ese sendero virtuoso, la economía real tarde o temprano comenzaría a cosechar de los beneficios de una ecuación financiera sana.

Transcurrida la primera mitad del mandato, el inconveniente que comienza a quedar a la vista, es que tal sendero virtuoso se demora.

El equilibrio fiscal que permitió reducir drásticamente la inflación en los primeros dos años, comienza a encontrar dificultades para lograr que la tendencia a la baja de la inflación se traduzca en una erradicación definitiva del flagelo. El 2,5% que registró el IPC de noviembre implica un semestre completo de inflación mensual con tendencia al alza, cuando el objetivo trazado por el propio presidente era “inflación cero” en junio de 2026.

No obstante, pasados dos años el contraste más evidente es que el enorme peso del ajuste sobre las cuentas del Estado y la dinámica de la apertura económica, no han generado aún la capacidad de afrontar con recursos propios el peso de los vencimientos de deuda, ni la confianza necesaria en los inversores para volver a los mercados globales.

La foto más elocuente al respecto proviene de las reservas del Banco Central.

En lo que va del año y con una distancia de apenas seis meses, el programa económico necesitó de una asistencia histórica y extraordinaria del Fondo Monetario por US$ 20.000 millones y del respaldo del Tesoro de los Estados Unidos con el compromiso de un swap de monedas por otros US$ 20.000 millones.

Semejante nivel de asistencia no alcanzó para que el Banco Central logre recomponer las reservas. Descontando pasivos, el swap con China, la porción ya activada del swap con Estados Unidos, el pago de Bopreal y los depósitos en US$ del Tesoro Nacional, las reservas netas de la entidad son negativas por US$ 2.852 millones.

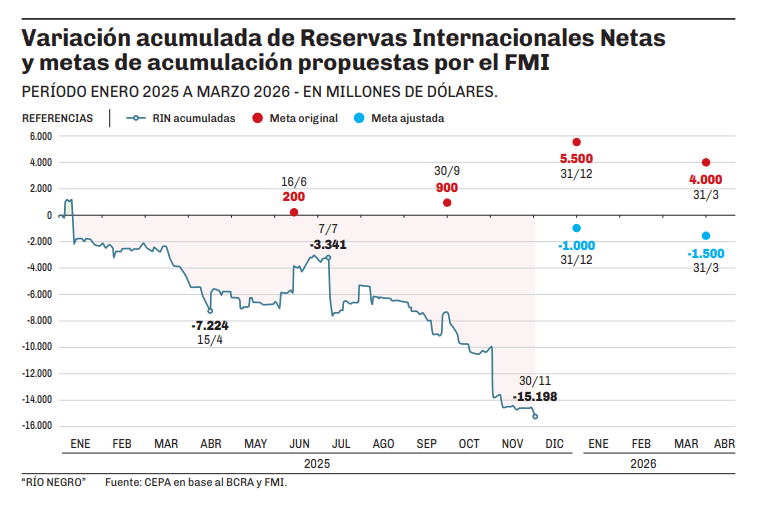

Pero más descriptivo aún es el sendero de acumulación de reservas que se trazó con el Fondo Monetario Internacional en abril. El organismo multilateral no ha dejado de insistir una y otra vez en la necesidad de acumular reservas, y pese a ello ha dispensado a la Argentina una indulgencia pocas veces vista, relajando las metas acordadas apenas tres meses después de firmarlas.

La metodología que utiliza el FMI para contabilizar la acumulación de reservas no toma en cuenta los desembolsos del organismo al país que recibe la asistencia. En base a ese criterio establecido en el Memorando Técnico de Entendimiento (TMU) firmado en abril, la variación acumulada de Reservas Internacionales Netas hasta el 30 de noviembre era de US$ -15.198 millones, mientras que la meta actualizada por el organismo en junio era de US$ -1.000.

La otra señal al respecto, fue el resultado de la licitación de deuda llevada a cabo esta semana. El gobierno se apresuró a celebrar anticipadamente el “regreso a los mercados de deuda voluntaria”.

El objetivo era reunir US$ 2.000 millones pagando una tasa del 6,75%. Los US$ 2.200 millones restantes para afrontar el pago del vencimiento por US$ 4.200 millones que se aproxima en enero, vendrían del Repo que se negocia con bancos del exterior, o del swap de monedas con Estados Unidos. El resultado no fue el esperado. La licitación cerró con una colocación de Bopreal 2029 por poco menos de US$ 1.000 millones, pagando 9,25%.

El año económico comienza a extinguirse y en el aire sobrevuelan dos certezas. La primera es que el 2025 se va con el dólar en calma y bandas de flotación cambiaria firmes. La segunda es que las flaquezas financieras y productivas que el programa económico demostró durante todo el año, permanecen intactas pese al rotundo triunfo electoral del oficialismo en el mes de octubre.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar