La dinámica de salarios y consumo al inicio de 2026, un corset para crecer en el corto plazo

Los sectores más dinámicos de la economía tienen menor capacidad de generar empleo, y los que generan el grueso del empleo, retroceden. Los datos oficiales muestran que el salario real cae y junto a ello el consumo de las familias. Al mismo tiempo 7 de cada 10 pesos que produce la economía argentina, son generados por el consumo de las familias.

Los sectores más dinámicos de la economía tienen menor capacidad de generar empleo, y los que generan el grueso del empleo, retroceden. Los datos oficiales muestran que el salario real cae y junto a ello el consumo de las familias. Al mismo tiempo 7 de cada 10 pesos que produce la economía argentina, son generados por el consumo de las familias.

“Un economista es un experto que mañana sabrá explicar por qué las cosas que predijo ayer no han sucedido hoy”. La definición se atribuye al pedagogo y escritor canadiense Lawrence J. Peter, y bien puede ayudar a describir parte del escenario vernáculo.

En medio del ruido político, acaba de conocerse una batería de datos oficiales que pinta un cuadro de situación complejo respecto al estado actual del tablero macroeconómico. En ese marco, desde el gobierno se oscila entre la provocación y la interpretación forzada de la propia estadística oficial.

La publicación del Estimador Mensual de Actividad Económica para el pasado mes de enero, es todo un ejemplo. El indicador reveló que la economía creció un 1,9% interanual, lo que despertó la algarabía oficial.

“La economía creció 0,4% mensual en enero y registró un nuevo máximo histórico” celebró en X el ministro de economía Luis Caputo. “La economía sigue creciendo. TMAP!”, festejó el presidente reposteando en X la publicación de ministro.

Al momento del análisis, resulta que el dato trae consigo señales de desaceleración. El EMAE es en definitiva una medida de la velocidad a la que se mueve el nivel de actividad. En ese sentido, el 1,9% de enero es sensiblemente menor al 3,3% registrado en diciembre.

LA ECONOMIA CRECIÓ 0,4% MENSUAL EN ENERO Y REGISTRÓ UN NUEVO MÁXIMO HISTÓRICO.

— totocaputo (@LuisCaputoAR) March 26, 2026

✅ En enero el Estimador Mensual de Actividad Económica (EMAE) alcanzó un nuevo máximo histórico, tanto en la serie desestacionalizada como en el indicador tendencia-ciclo

✅ El EMAE registró un…

No obstante, el dato más delicado es la profundización de la dicotomía interna que atraviesa la economía nacional desde hace meses: sectores dinámicos que crecen y que muestran enorme potencial para seguir en esa senda y como contracara, sectores que no dejan de achicarse y retroceder de forma ostensible.

En efecto, las finanzas y la actividad primaria y extractiva son hoy por hoy, los motores de la economía nacional. El agro creció en enero un 25,1% interanual, la pesca lo hizo un 50,8%, la actividad minera un 9,6% y la intermediación financiera un 7,7%.

Como contraste, la actividad industrial retrocedió un 2,6% interanual en enero, y el comercio lo hizo un 3,2%. Se trata precisamente de los dos sectores que aglutinan el grueso del empleo registrado a nivel nacional.

El interrogante, comienza a ser además si el estado de situación actual del tablero macro es una consecuencia no deseada del proceso de ajuste, o es en cambio un objetivo de política económica.

Quien recogió la pregunta fue Diego Giacomini, coautor de cuatro libros con el presidente Javier Milei.

El gobierno tiene enfoque cambiario/financiero de la economía real, y entonces la divide entre los que consumen dólares (chart 1 arriba y chart 2) y los que traen dólares (chart 1 abajo). Así, el cierre de industrias y la recesión son funcionales a su objetivo cambiario. pic.twitter.com/mmhgGz1w1b

— Diego Giacomini (@GiacoDiego) March 27, 2026

El economista compartió en X una serie de charts en los que muestra que los sectores más dinámicos son a la vez generadores de divisas, mientras que los sectores que se encuentran en dificultades son demandantes de divisas. El corolario de Giacomini es elocuente: “el cierre de industrias y la recesión son funcionales a su objetivo cambiario”.

La foto es descriptiva para comprender la dinámica del empleo, y como una derivación de ello, el estado en que se encuentra el salario real y más tarde, también el consumo.

Corriendo desde atrás

La publicación del Índice de Salarios de Indec, puso a la vista una de las contracaras de la desaceleración en la que se encuentra la macro. El indicador oficial refleja la evolución promedio de los salarios en términos nominales. Los datos oficiales revelan que en los últimos doce meses los salarios privados crecieron 28,5%.

No obstante, descontando la incidencia de la inflación del 32,4% acumulada en el mismo periodo, resulta que el salario real en el sector privado cayó un 2,9% el último año. Además, es el quinto mes consecutivo en que los salarios corren de atrás a la inflación en términos interanuales. En otras palabras, el salario real está cayendo.

En el sector público la situación es aún más evidente: la caída anual llegó al 7,6% y es todavía mucho más profunda si se considera su evolución respecto del momento previo a la asunción de la actual gestión.

Al respecto, el Instituto Argentino de Análisis Fiscal (IARAF) estimó que “respecto a noviembre de 2023, los salarios privados registrados se encuentran 2,3% debajo y los del sector público un 17,9% debajo”. Hacia el interior de ese dato, agrega que en dicho periodo y en términos reales, los salarios públicos provinciales cayeron un 10,3% mientras que los salarios públicos nacionales lo hicieron un 35,8%.

La casta tiene miedo…!!!

— Javier Milei (@JMilei) March 26, 2026

Mirá cual es el sector que ha tenido el peor desempeño. Por otra parte, la mejora relativa de los informales nos deja en evidencia los problemas del mercado laboral pre-reforma y que el argumento sobre la calidad de los mismos es debatible.

Fin. pic.twitter.com/kfAqRL79xN

Conocido el dato, el presidente Javier Milei publicó un polémico tweet en el que parece celebrar como un logro de gestión el recorte sobre el salario real en el sector público. “La casta tiene miedo…!!! Mirá cual es el sector que ha tenido el peor desempeño. Por otra parte, la mejora relativa de los informales nos deja en evidencia los problemas del mercado laboral pre-reforma y que el argumento sobre la calidad de los mismos es debatible. Fin.”, posteó el mandatario.

La publicación se acompaña de un gráfico en el que se aprecia la caída del 17,9% en el salario real del sector público desde fines de 2023 y una mejora del 28% en la remuneración real de los trabajadores informales.

Existe un vaso comunicante central que establece una relación de causalidad directa entre la evolución de los salarios reales y el nivel de actividad económica: el consumo.

El punto pareciera estar divorciado de la dinámica que hoy registra el tablero de la macroeconomía. Sin embargo, existe un vaso comunicante central que establece una relación de causalidad directa entre la evolución de los salarios reales y el nivel de actividad económica: el consumo.

La canasta cada vez más chica

Los datos oficiales sobre consumo no dejan lugar a dudas sobre el impacto directo que la desaceleración de la economía tiene en la canasta promedio a la que accede el ciudadano de a pie: se consume menos.

La encuesta de supermercados que acaba de publicar Indec, registra que a precios constantes, las compras cayeron un 1,2% interanual en enero. Si bien las grandes superficies sostienen una oferta amplia de productos que va desde vestimenta hasta electrónica, el dato se asocia en mayor proporción al consumo de alimentos.

La tendencia es todavía más evidente en la encuesta oficial sobre centros de compra que publicó el Indec. El informe muestra una leve baja interanual del 0,1% en las compras medidas a precios constantes. Pero la caída se eleva hasta el 1,9% en el interior del país. Además, la baja del primer mes de 2026 es la octava caída mensual consecutiva del consumo en centros que registran los estadísticas oficiales. El dato en este caso se asocia mayormente al consumo de indumentaria, durables, electrónica o librería.

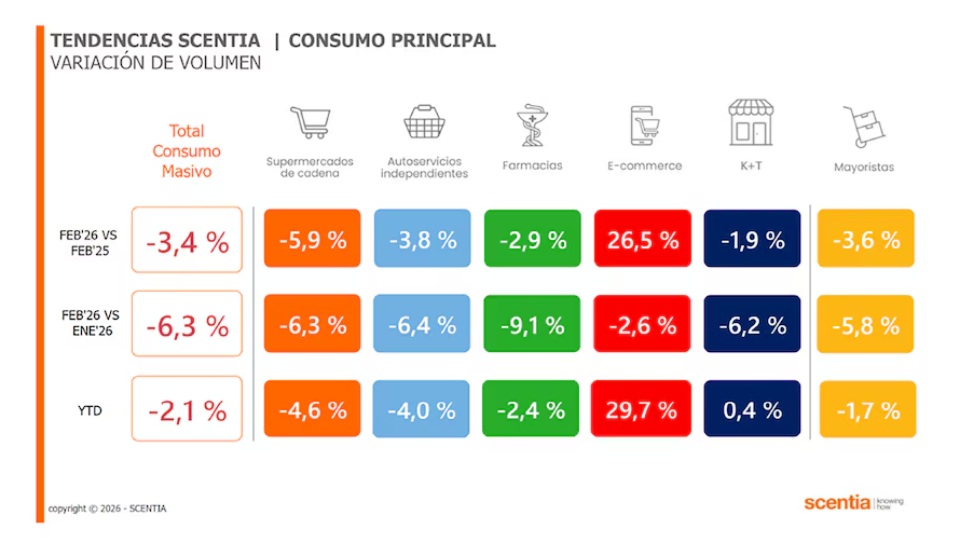

No obstante, la tendencia también se advierte en los relevamientos privados. La consultora Scentia, una de las más prestigiosas del ámbito privado en el análisis de retail y consumo masivo, señaló esta semana que el consumo retrocedió un 3,4% interanual en términos reales en el mes de febrero, y que la caída se extiende a todos los canales de venta. La baja en supermercados alcanza el 5,9% en el segundo mes del año, mientras que en mayoristas llega al 3,6% y en autoservicios al 3,8%.

La única excepción es el e-comerce, donde hay un fuerte componente de compras en plataformas del exterior como Shein o Temu, al calor de un dólar que permanece quieto frente a precios que siguen creciendo en pesos.

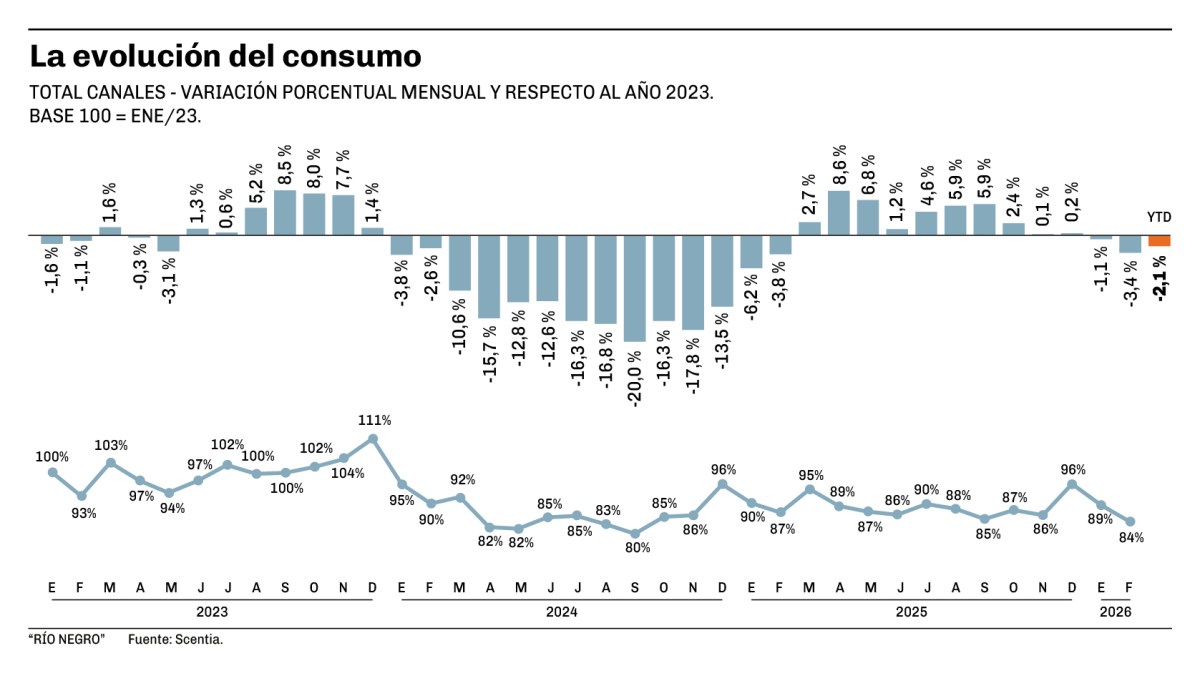

El informe de Scentia pone el dato de febrero en perspectiva y muestra la evolución del consumo durante los últimos tres años.

Lo primero que queda en evidencia de esa dinámica, es que tras las elecciones de octubre de 2025 se ha producido una notable contracción del consumo, la cual tiende a profundizarse al inicio de 2026.

Lo segundo, es que el tamaño de la canasta promedio a la que accede el ciudadano de a pie, es ostensiblemente más chica que la de fines de 2023.

Con Base 100 en el mes de enero de ese año, el informe de Scentia muestra que el consumo en febrero de 2026 es un 27% menor al de diciembre de 2023, momento en que inició el actual programa económico.

De cada 10 pesos que produce la economía, 7,4 son generados por consumo de las familias. En el corto plazo, menos consumo equivale a menos crecimiento.

La centralidad del dato surge nuevamente desde las usinas oficiales. El último informe sobre Agregados Macroeconómicos publicado por el Indec y referido al cuarto trimestre de 2025, indica que el consumo privado sigue representando el 74,4% del Producto Bruto Interno (PBI).

Implica que de cada 10 pesos que produce la economía nacional, 7,4 son generados por el consumo de las familias. Así es el presente de la macro argentina. Al menos en el corto plazo, mientras las inversiones potenciales o prometidas llegan, o hasta que las mieles del crecimiento exportador de la mano del litio o de Vaca Muerta se concreten.

La causalidad es casi una obviedad. Salarios reales deprimidos equivalen a menor capacidad de consumo. Y menor capacidad de consumo equivale a un enorme corset sobre la capacidad de crecimiento de la economía.

“Un economista es un experto que mañana sabrá explicar por qué las cosas que predijo ayer no han sucedido hoy”. La definición se atribuye al pedagogo y escritor canadiense Lawrence J. Peter, y bien puede ayudar a describir parte del escenario vernáculo.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar