Monotributo: las escalas propuestas en la nueva Ley Ómnibus suben menos y el impuesto se duplica

En el proyecto presentado durante el debate en sesiones extraordinarias, las escalas se actualizaban un 137% en las categorías más bajas. La nueva versión de la Ley Bases, establece un aumento de las escalas de solo el 42%. Al mismo tiempo, el impuesto integrado aumenta un 114%.

Monotributo. La nueva versión de la Ley Omnibus establece una modificación distinta a la propuesta en enero.

La nueva versión del proyecto de «Ley Bases y Puntos de Partida para la Libertad de los Argentinos» presentada esta semana por el gobierno, es mucho más acotada y tiene modificaciones fuertes. Una de ellas es la nueva tabla de de escalas para el monotributo, la cual implementa una actualización mucho menor en los ingresos de referencia para cada categoría, en relación a la versión original.

En la última semana de enero y en medio de un álgido debate sobre el alcance y profundidad de la Ley Bases, más conocida como «Ley Omnibus», el gobierno comenzó a advertir que era casi imposible que el proyecto lograra sortear el trámite legislativo en sesiones extraordinarias, y decidió «quitar el paquete fiscal».

Al quitar ese capítulo completo, quedó también sin efecto la modificación que se proponía en cuanto a las escalas del Régimen Simplificado para Pequeños Contribuyentes, o «Monotributo». Ese es uno de los puntos más álgidos de la nueva versión del proyecto de ley ingresado esta semana, donde se repone el capítulo fiscal, y con él, vuelve también la revisión del monotributo.

La no actualización de dichos montos genera que miles de pequeños contribuyentes quedaran rápidamente alcanzados por las escalas mas altas del monotributo, dado que sus ingresos crecían de forma nominal a causa de la inflación, y las escalas permanecían fijas. Incluso en el límite superior, sucede que los pequeños contribuyentes son re categorizados de oficio por la Afip como responsables inscriptos.

La nueva Ley Omnibus establece un incremento menor en los ingresos de referencia para cada categoría de monotributo, pero propone duplicar el monto del impuesto integrado a pagar por el contribuyente.

El dato llamativo es que en la nueva versión de la Ley Omnibus, la actualización de los montos de ingresos que marcan el límite de re categorización es muy inferior a la establecida en la versión presentada por el gobierno en enero. En el proyecto original las escalas mas bajas recibían un incremento del 137%, mientras que en la nueva versión solo se actualizan un 42%.

Sin embargo, pese a que en la nueva versión del monotributo las escalas más bajas se actualizan solo un 42%, el monto del impuesto integrado a pagar por los contribuyentes, se incrementa un 114%, es decir, más del doble.

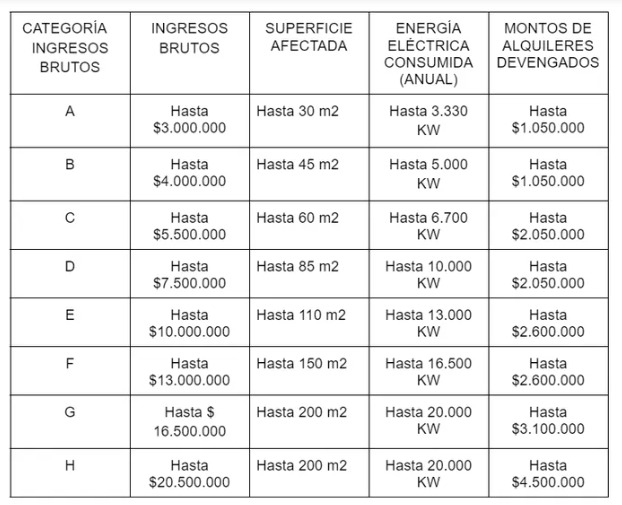

Solo por dar un ejemplo, la Categoría A que es la más baja, incluye actualmente a los contribuyentes con ingresos anuales de $2.108.288 y el monto del impuesto integrado es de $12.128,39. Según el texto presentado en enero, la nueva Categoría A incluiría a contribuyentes con ingresos de hasta $5.000.000 anuales (+137%) . En el proyecto presentado esta semana, la Categoría A incluye a los contribuyentes de hasta $3.000.000 anuales (+42%) y el monto del impuesto integrado es de $26.100 (+114%).

Para segmento superior, la Categoría H es la más alta para prestación de servicios, e incluye actualmente a los contribuyentes con ingresos anuales de $11.416.910 y el monto del impuesto integrado es de $66.111,51. Según el texto presentado en enero, la nueva Categoría H incluiría a contribuyentes con ingresos de hasta $35.000.000 anuales (+206%) . En el proyecto presentado esta semana, la Categoría H incluye a los contribuyentes de hasta $20.500.000 anuales (+79%) y el monto del impuesto integrado es de $133.097,33 (+101%).

Parala venta de cosas muebles, la Categoría K es la más alta. Incluye actualmente a los contribuyentes con ingresos anuales de $16.957.968 y el monto del impuesto integrado es de $106.964,65. Según el texto presentado en enero, la nueva Categoría K incluiría a contribuyentes con ingresos de hasta $68.000.000 anuales (+300%) . En el proyecto presentado esta semana, la Categoría H incluye a los contribuyentes de hasta $20.500.000 anuales (+109%) y el monto del impuesto integrado es de $246.918,68 (+130%).

De esta forma, si bien el nuevo proyecto de Ley Omnibus sostiene el espíritu original de la actualización, que es permitir a los pequeños contribuyentes mantenerse dentro del esquema de régimen simplificado en una situación acorde a su capacidad contributiva, significa una actualización de escalas menor a la propuesta en enero, y ello se traduce en que los monotributistas serán alcanzados por una escala más alta, es decir pagarán más impuesto integrado.

El proyecto presentado esta semana establece además una actualización trimestral automática por IPC. Cada uno de estos detalles deberá ser debatido en ambas cámaras del Congreso de la Nación en el marco del tratamiento de la nueva Ley Omnibus.