Monotributo y ganancias: los principales cambios que plantea el proyecto de ley del Gobierno

El proyecto ley que ingresó al Congreso incluye la restitución de la aplicación general del impuesto a las ganancias y cambios sustanciales en el monotributo.

Impuesto a las ganancias: el impacto de los cambios sobre trabajadores de la salud y petroleros.

Por Cr. Gabriel Rotter (CHINNI, SELEME, BUGNER & ASOCIADOS).

Este martes, ingresó a la Cámara de Diputados un proyecto de ley impulsado por el Poder Ejecutivo denominado “impuesto a los ingresos personales”, que modifica el impuesto a las ganancias para los empleados en relación de dependencia, e introduce cambios para los contribuyentes adheridos al monotributo.

En el impuesto a las ganancias, el proyecto restablece el mecanismo de liquidación para las rentas provenientes de cuarta categoría, aplicando una escala progresiva sobre las ganancias netas sujetas a impuesto, por lo que se dejaría sin efecto el mecanismo del impuesto cedular vigente para el periodo fiscal 2024.

También incrementa el mínimo no imponible, las deducciones de cargas de familia, y los mínimos exentos para los bonos de productividad y aguinaldo. Además, contempla un mecanismo de actualización en función a la variación del índice de precios al consumidor (IPC).

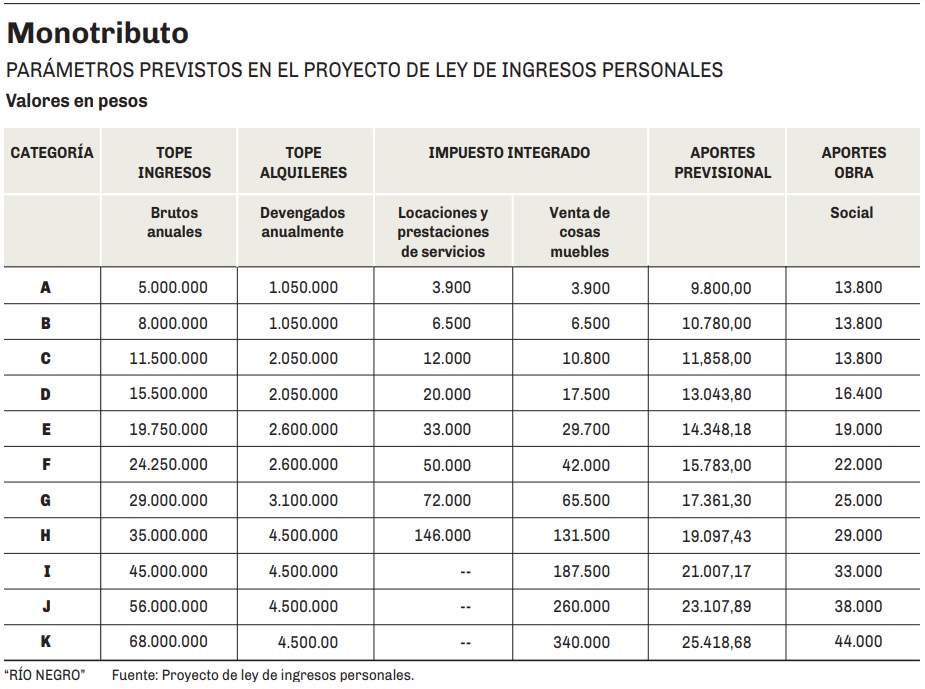

En lo que respecta al monotributo, el proyecto plantea la actualización, tanto de los parámetros de las categorías como de los importes que deberán pagar los contribuyentes en las cuotas mensuales, que incluye el componente impositivo, previsional y de obra social.

Los contribuyentes que realicen prestaciones de servicios podrán permanecer dentro del régimen simplificado siempre que no superen una facturación anual de $ 35 millones.

De esta manera, los contribuyentes que realicen prestaciones de servicios podrán permanecer dentro del régimen simplificado siempre que no superen una facturación anual de $ 35 millones, mientras que para aquellos cuya actividad sea la venta de cosas muebles dicho monto asciende a $ 68 millones.

El monto de los alquileres devengados anuales no podrá superar $ 4.500.000, mientras que el precio máximo unitario para la venta de cosas muebles ascendió a $ 385.000.

Respecto al importe de las cuotas, considerando el componente impositivo y previsional, las mismas iniciarían en $ 27.500 para la categoría A, llegando a $ 409.418 para la categoría K.

Las cuotas iniciarían en $ 27.500 para la categoría A, llegando a $ 409.418 para la categoría K.

Se contempla, a opción del contribuyente, un aporte adicional de obra social por la incorporación de cada integrante de su grupo familiar.

Los parámetros actualizados que propone el nuevo proyecto se ajustan a los siguientes importes:

El proyecto deja previsto que los componentes del monotributo serán actualizados en enero de cada año, tomando en consideración la variación del índice de Precios al Consumidor (IPC) que suministre el INDEC.