Paradojas de una economía argentina que no termina de despegar

Promediando el mandato de Javier Milei, el consumo es el principal fundamento, pero de origen importado. Mientras tanto, la inversión se mantiene estancada y pese al ajuste, el Estado mantiene su peso relativo histórico en el producto.

Dicotomía. La estructura económica argentina no logra romper el péndulo de productividad.

Elevar la mirada por sobre las urgencias de la coyuntura y el frenesí de la incertidumbre, suele ser un ejercicio complejo. Al hacerlo, emergen elementos de análisis que siempre estuvieron allí y que inmersos en el apremio del corto plazo, no se apreciaban.

Observar la evolución de la estructura económica argentina por encima de la discusión política minúscula, intentando evitar las anteojeras que impone la grieta, es uno de esos ejercicios.

En este sentido, es valioso analizar la forma en la que durante las últimas dos décadas ha evolucionado el Producto Bruto Interno (PBI) argentino, y cada uno de sus componentes, y la relación que existe entre esa evolución y el tenor de las políticas económicas aplicadas por cada gobierno.

La medición oficial del PBI en Argentina, se realiza con el “método del gasto”, es decir cuantificando la sumatoria de todo el gasto en bienes y servicios finales que los agentes económicos realizan en el país a lo largo de un año.

A tal fin, los agentes económicos se dividen en cinco grandes grupos. El “Consumo privado” (C) representa el gasto que realizan los hogares o familias. El gasto del Estado en todos sus niveles se denomina “Gasto público” (G). El gasto que asumen las empresas privadas que llevan adelante la producción de bienes y servicios se llama “Inversión” (I). Asimismo el gasto del resto del mundo en Argentina (los bienes y servicios que nos compran otros países) se denomina “Exportaciones” (X), mientras que el gasto de los argentinos en el resto del mundo, “Importaciones” (M).

En la cuantificación de la totalidad del PBI, la sumatoria se expresa como C+G+I+X-M. Así es como estima el Indec cada trimestre la evolución del producto.

La manera en la que esos cinco componentes interactúan y la sinergia productiva entre ellos configura el sendero de crecimiento inter temporal del conjunto de la economía nacional.

El producto se mide en Argentina cuantificando la sumatoria del consumo privado (hogares), la inversión (empresas), el gasto público (Estado) y el sector externo (exportaciones menos importaciones).

A trazo grueso, la teoría económica estipula que una economía basada en el consumo puede generar bienestar en el corto plazo, pero suele tropezar con la incapacidad de sostener ese crecimiento en el tiempo debido a la falta de ahorro para lograr la inversión que cimiente el camino al crecimiento.

Como contracara, una economía anclada mayormente en la inversión, genera un acervo de capital sustentable para crecer en el tiempo en base al ahorro, pero suele flaquear en el corto plazo en la satisfacción de necesidades básicas para las mayorías.

Asimismo, la teoría plantea que el tamaño del Estado es determinante para la estructura productiva, en tanto los recursos que se destinan a sostener el gasto público son recursos que no se utilizan para impulsar la inversión privada y el consumo. En este sentido, un Estado más grande implicaría mayor carga sobre un sector privado (familias y empresas) que se asfixia ante la presión fiscal, y se ve impedido de crecer.

Por último el sector externo expresado en la diferencia entre exportaciones e importaciones, determina la capacidad del país para generar divisasen base a la productividad de su capital y su mano de obra.

El “caso argentino”

Hay un famoso dicho entre inversores y operadores del mercado internacional: “Por un lado está la teoría económica y por el otro la Argentina”. En la misma línea, suele decirse que “Argentina es ese lugar donde mueren todas las teorías económicas”.

Lo cierto es que nuestro país tiene infinidad de particularidades que lo hace único. En materia económica, esas particularidades se expresan en la enorme brecha de productividad que existe entre los dos sectores históricamente más dinámicos: el campo y la industria.

El economista argentino Marcelo Diamand, llamó esa particularidad “Estructura Productiva Desequilibrada”.

Diamand describe al sector primario como aquel de mayor productividad, capaz de competir a nivel internacional como tomador de precios frente a una demanda global atomizada, y principal generador de divisas, aunque de escasa capacidad para generar empleo.

Marcelo Diamand llamó «Estructura Productiva Desequilibrada» a la convivencia de dos sectores con una notable brecha de productividad: el campo y la industria. Esa diferencia de productividades, se dirime históricamente vía tipo de cambio.

Por otra parte, Diamand caracteriza a la industria como un sector de menor productividad, incapaz de competir vía costos con la industria de otros lugares del mundo, que por su dinámica propia demanda divisas (en lugar de generarlas), pero que a su vez es el principal motor del empleo.

Las tensiones producto de esa diferencia de productividades, se dirime históricamente vía tipo de cambio.

Aquel texto del célebre catedrático desarrollista argentino publicado por primera vez en 1972, describe a grandes rasgos una dinámica que el mismo autor catalogó más tarde como un “péndulo” que oscila cíclicamente entre una economía cerrada y centrada en el mercado interno al calor de las políticas de protección a la industria, y una economía abierta y de libre mercado que genera dinamismo en la inversión, pero a la larga hace sufrir la producción y el trabajo argentino.

Los últimos 80 años de historia económica argentina pueden encuadrarse en esa oscilación.

Dos sectores como el energético de la mano de Vaca Muerta y la minería de la mano del litio y el cobre, podrían generar una disrrupción en la dicotomía productiva histórica entre campo e industria.

Probablemente el emergente de dos sectores como el energético de la mano de Vaca Muerta y la minería de la mano del litio y el cobre, tengan el potencial de generar una disrrupción en esa dicotomía histórica.

Lo cierto es que esa misma oscilación que describe Diamand en la dimensión económica, puede extrapolarse al perfil de los espacios políticos que han gobernado en Argentina desde la segunda mitad del Siglo XX, incluyendo los procesos militares.

En el ideario social está instalada esa extrapolación.

Por un lado el progresismo argento, propenso a políticas proteccionistas enfocadas en el mercado interno, la industria nacional y el empleo argentino, y por lo tanto ancladas en el impulso a la demanda agregada vía consumo.

Por el otro, a la ortodoxia ligada al dinamismo exportador del campo, asociada a ciclos de política aperturista cuyo objetivo de máxima es lograr la llegada de inversiones extranjeras que dinamicen vía entrada de capitales, el crecimiento que el ahorro doméstico no logra impulsar.

Paradojas contemporáneas

La foto de los últimos veinte años de economía argentina es particularmente descriptiva.

Lo es en tanto la salida de la última gran crisis económica significó el ingreso a una etapa de tensiones renovadas y exhacerbadas entre los mismos dos sectores en pugna que describe Diamand.

El eufemismo moderno para la misma descripción es “la grieta”. Nada nuevo bajo el sol.

A priori, la tendencia natural es suponer que la etapa kirchnerista se puede enmarcar en la orilla progresista (más consumo, más gasto público, menos inversión, menos exportación, menos importación), mientras que la alternancia al macrismo y más tarde a las ideas de la libertad, ofrecerían el contraste opuesto (menos consumo, menos gasto público, más inversión, más exportaciones y más importaciones).

Para sorpresa de muchos (incluido el autor de esta nota), las series estadísticas disponibles en el Indec, contradicen ese caprichoso prejuicio inicial.

Cualquier comparación entre los fríos números de diferentes periodos, debe considerar al menos tres atenuantes.

La política vernácula, el escenario internacional y el estado de avance tecnológico, son atenuantes imprescindibles al momento de analizar series estadísticas «largas».

El primero de ellos es la incidencia directa de la coyuntura política vernácula en cada momento histórico. Es imposible divorciar la performance económica de momentos como la convertibilidad, la salida del corralito, o la pandemia.

El segundo, es el escenario internacional que impacta de forma exógena en la estructura económica nacional. Caídas (o subidas) profundas en el precio de los comodities, o una crisis como la de Lehman Brothers, limitan o potencian las capacidades propias de la economía argentina.

Por último, el “estado del arte” en materia tecnológica. La dinámica de la economía en la era de la híperconectividad y la inteligencia artificial, difícilmente sea comparable a la de otros momentos recientes cuando recién asomaba el potencial de la web o las redes sociales.

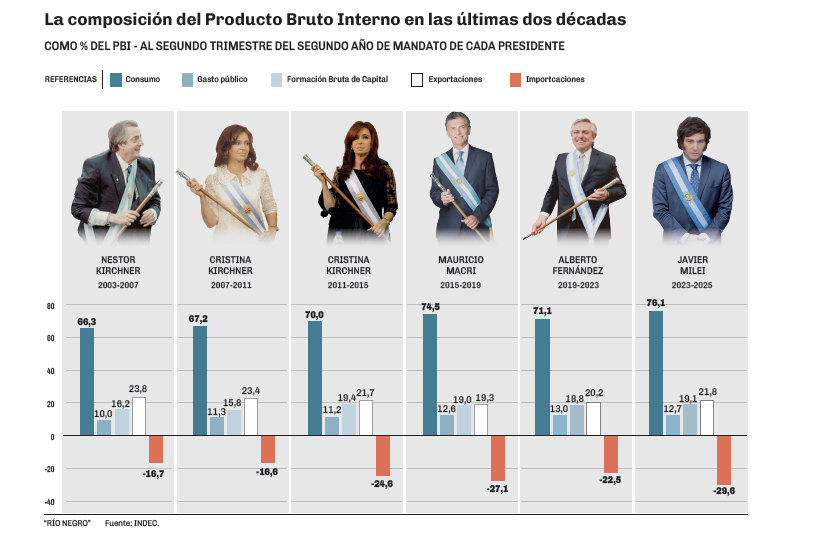

Con esas enormes salvedades de por medio, e intentando encontrar un paralelismo entre la actual Argentina libertaria y los periodos inmediatamente precedentes, el infograma adjunto recoge (en base a datos oficiales) la composición del PBI para el segundo trimestre del segundo año de mandato en cada una de las últimas seis presidencias, abarcando dos décadas (2005-2025).

Lo primero que surge en la comparación, es que nunca antes en los últimos 20 años el consumo fue tan preponderante en la conformación del producto. En el segundo trimestre de 2025, el peso relativo del consumo en el PBI llega al 76,1%, un 10% por encima del registro de 2005 en el segundo año de Néstor Kirchner.

Primer paradoja: un gobierno conservador (el actual) que al igual que otros del mismo perfil a lo largo de la historia, utiliza como principal argumento narrativo la necesidad de generar inversiones, pero que a mitad de mandato sigue fundando el crecimiento sobre el consumo.

Atado a ello, la segunda paradoja: a mediados de la actual gestión, la inversión no despega. La formación bruta de capital representa en la actualidad un 19,1% del PBI. El dato está apenas por encima del registro a mediados de la gestión de Mauricio Macri (19,0%) y de la gestión de Alberto Fernández (18,8%), y por debajo del registro a mediados de la segunda presidencia de Cristina Fernández (19,4%). En otras palabras, el peso relativo del consumo es el más alto en 20 años mientras que la inversión no crece (sigue sin crecer) desde hace al menos una década.

Los datos derriban pre conceptos del ideario. Más allá de la narrativa presente, la inversión sigue estancada y el consumo es el más alto en 20 años.

Tercer elemento saliente, el peso relativo del sector público. Si bien la medición de Indec engloba como “Gasto público” el consolidado de los tres niveles de gobierno (nacional, provincial y municipal), la foto de 2025 revela que el peso del Estado en el PBI es el segundo más alto en 20 años (12,7%), por encima de la totalidad del periodo 2003-2019, y solo por debajo de la presidencia de Alberto Fernández.

Dicho de otra forma, aún luego del severo ajuste llevado a cabo en el primer año de Javier Milei, el Estado está lejos de reducir su incidencia relativa histórica en el producto.

En cuanto a la matriz externa, sobresalen dos datos. El primero es que el peso proporcional de las exportaciones en el producto (21,8%) es el segundo más importante desde 2005 a la fecha, solo superado por el dato registrado en la presidencia de Néstor Kirchner (23,8%). El segundo, es el enorme peso relativo actual de las importaciones (29,6%). Un tercio de la oferta agregada argentina se explica por el ingreso de bienes y servicios desde el exterior. Nunca antes en dos décadas se registró un escenario semejante.

Es difícil separar tal dinámica importadora, de la mencionada evolución del consumo interno: se consume más, pero de origen extranjero. Igualmente difícil es imaginar un escenario semejante sin un tipo de cambio a todas luces atrasado.

Elevar la mirada por sobre las urgencias de la coyuntura y el frenesí de la incertidumbre, suele ser un ejercicio complejo. Al hacerlo, emergen elementos de análisis que siempre estuvieron allí y que inmersos en el apremio del corto plazo, no se apreciaban.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora

Comentarios

Estimados/as lectores de Río Negro estamos trabajando en un módulo de comentarios propio. En breve estará habilitada la opción de comentar en notas nuevamente. Mientras tanto, te dejamos espacio para que puedas hacernos llegar tu comentario.

Gracias y disculpas por las molestias.

Comentar