La deuda, el eje de la gestión más allá de la pandemia

El yugo de las acreencias no termina con la re estructuración. De lograr el éxito con los bonistas, llegará la hora de las reformas exigidas por el Fondo Monetario.

“Un acuerdo con los bonistas no va a resolver todos los problemas de la economía argentina. Llegar a un acuerdo es un punto de partida para que las finanzas públicas estén saneadas y para que haya un ambiente de mayor certidumbre para el sector privado”. Fueron las palabras del Ministro de Economía Martín Guzmán la semana pasada, tras presentar ante la Security and Exchage Commission (SEC), la última oferta de re estructuración a los acreedores externos.

La propuesta generó cierta euforia inicial en los mercados, pero con el correr de los días, la reacción de los bonistas no se tradujo en la aceptación mayoritaria que el gobierno esperaba.

La advertencia del Ministro no hace más que anticipar un escenario por demás complejo, aun en el caso en que la pandemia redujera su incidencia. Un ejercicio de comprensión que permita al menos un acercamiento tangencial al entramado económico que enfrenta la gestión Fernández, implica repasar la dinámica de la deuda en los últimos 15 años, el detalle de la oferta argentina, el perfil de la contraparte en la mesa de negociación, y el rol que juega el FMI durante la negociación, y una vez que la misma finalice.

Algo de necesaria historia

Comprender el proceso de re estructuración de deuda en el que está embarcado el país, implica necesariamente revisar el proceso que llevó al país a un nuevo episodio de default.

Si se considera el periodo que inicia a la salida de la crisis de 2001, se aprecia con claridad una dinámica de progresivo desendeudamiento entre 2004 y 2011, que se revierte tenuemente entre 2012 y 2015, y que se convierte en endeudamiento frenético entre 2016 y 2019.

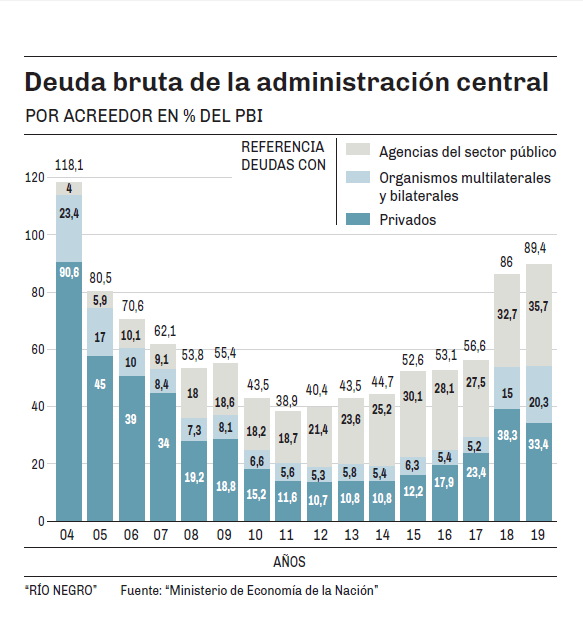

El primer gráfico que acompaña la nota muestra la deuda bruta del sector público nacional, en porcentaje del Producto Bruto Interno (PBI). Los datos son los últimos que generó en 2019 el Ministerio de Hacienda de la gestión Macri.

El ratio Deuda/PBI era del 118,1% en el año 2004. A fines del año 2015 se había reducido hasta el 52,6%. En solo cuatro años, la gestión Macri lo elevó hasta el 89,4%.

La cátedra económica y el arco político en general, reniegan de asignar merito económico alguno a las tres gestiones kirchneristas. No obstante el proceso de desendeudamiento generado hasta 2015 fue reconocido en su momento por el propio Luis Caputo, alma mater de la estrategia de endeudamiento macrista.

La evidencia es aun más fehaciente cuando se desagrega la deuda por tipo de acreedor. Argentina debía a los acreedores privados en 2004 un 90,6% de su PBI y a los organismos multilaterales un 23,4%. Para el año 2015 esas proporciones llegaban al 12,2% y al 6,3%. El grueso de la deuda pública en 2015 (30,1% del PBI) correspondía a compromisos con el propio sector público.

Al finalizar el año 2019, la deuda con los acreedores privados se había multiplicado 2,7 veces hasta llegar al 33,4% del PBI, y la deuda con los organismo multilaterales se había triplicado hasta llegar al 20,3% del PBI. Lejos de reducirse, la deuda intra sector público, también creció en 5 puntos del PBI hasta llegar al 35,7%.

No hacen falta eufemismos. La re estructuración de deuda que tiene en vilo la gestión económica y de la cual depende el futuro inmediato de las finanzas públicas, es producto del desbarajuste generado en torno al endeudamiento compulsivo durante la gestión Macri. Un desaguisado que incluyó por ejemplo, la delirante colocación de un bono a 100 años, comprometiendo las arcas públicas dentro de tres generaciones.

La “oferta final” y un final abierto

Como en cualquier proceso de negociación, las partes inician los planteos desde posiciones extremas. El objetivo es contar con el margen necesario para poder ceder durante las sucesivas rondas. El primer planteo realizado por el gobierno a los bonistas, guardaba esa lógica. Quita de capital del 5%, quita de intereses del 65%, periodo de gracia de tres años, trato igualitario a todos los perfiles de acreedores y un valor presente neto (VPN) de u$s 40 por cada lámina de u$s 100. Naturalmente, el nivel de adhesiones cosechado, fue escasísimo.

La palabra del FMI apoyando la posición argentina en reiteradas ocasiones, resulta un arma de doble filo. Puede significar un punto de apoyo sustancial hoy, pero de ninguna manera implica una mayor laxitud cuando lo que haya que re negociar sea la forma se saldará la deuda con el Fondo.

De la nueva oferta presentada por el gobierno, resulta a todas luces la voluntad de cerrar el capítulo. Se elimina la quita de capital, se reduce el plazo de gracia de 3 años a uno solo, se diferencia entre los acreedores que ya fueron re estructurados en 2005 y los que tomaron deuda argentina luego de 2016, y se ofrece un VPN de u$s 53, un 35% más que en la oferta inicial.

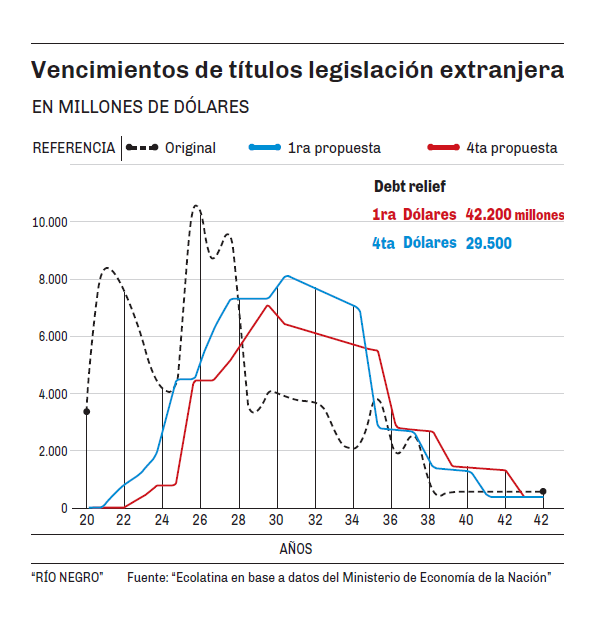

El segundo gráfico que acompaña la nota, muestra el perfil de los vencimientos de la deuda argentina en millones de dólares, hasta el año 2042. Se aprecia con claridad el alivio financiero que se genera mediante la re estructuración en las finanzas públicas hasta 2024. Se observa además la mejora sustancial que ofrece Argentina en la última oferta, en relación a la propuesta original. El “debt relief” o alivio de la deuda generado en la primera oferta era de u$s 42.200 millones. Las pretensiones argentinas se redujeron hasta alcanzar un debt relief de u$s 29.500, un 30% menos.

Al hurgar en los motivos por los cuales entre los acreedores persisten las dudas y los cuestionamientos, hay al menos dos. Uno relacionado con la letra chica de la oferta, el otro con la metodología utilizada por Guzmán durante el proceso de negociación.

El primero se relaciona con las Cláusulas de Acción Colectiva (CAC). Las mismas son un mecanismo que obliga a quienes deciden no aceptar la oferta, a ingresar en el canje en caso de que la aceptación supere determinado umbral. El objetivo es evitar el nacimiento de una nueva generación de fondos buitre. El truco introducido por Guzmán es que se excluye los votos desfavorables del cálculo de las mayorías necesarias para alcanzar las CAC. Es un artilugio que generó malestar entre los bonistas al considerarlo una sutil “avivada”.

El segundo tiene que ver con el método utilizado por Guzmán en la negociación, catalogado como “pac man”. Consiste en ofrecer mejoras sucesivas a quienes ya rechazaron expresamente cada una de las ofertas. Para quienes ya aceptaron, esas mejoras se convierten en un beneficio extra, y para quienes rechazaron, en una presión sin fin para ingresar al canje. Se trata de una modalidad que no está bien vista en el marco de una re estructuración, y que a la vez es señal de la necesidad que tiene el gobierno de cerrar exitosamente el capítulo.

El final luce abierto y en este momento en particular hasta la fecha límite en agosto, la pelota está del lado de los acreedores.

Viejos conocidos

El camino de la re estructuración, pone a la Argentina de frente a dos actores con los que deberá seguir conviviendo aun después de cerrada la negociación.

El primero es el fondo de inversiones Black Rock, perteneciente al magnate Larry Fink. Junto a un grupo fondos de inversión entre los que se hallan Fidelity, y Greylock Capital, Black Rock es uno de los mayores acreedores del país. El mencionado grupo de fondos de inversión ostenta al menos el 30% de los u$65.000 millones que Argentina busca reestructurar. Tras la última oferta, Black Rock decidió exigir un VPN de al menos u$s 55, lo que podría significar el rechazo en manada del resto de los grupos de inversión.

No obstante saben en el gobierno, que más allá de la re estructuración, deberán seguir conviviendo con Black Rock. El fondo es propietario del 5,7% de las acciones de YPF y es el principal accionista de Glencore, el grupo suizo socio mayoritario de Vicentín en Renova, la mayor planta procesadora de soja en el país. De allí la voluntad del Presidente Alberto Fernández, para iniciar en persona el último viernes, un diálogo individual con Black Rock.

El segundo es el FMI. La tradición indica que los países en crisis de deuda resuelven primero un programa de re financiación con el Fondo, y luego inician el diálogo con los bonistas. La secuencia seguida por Argentina en esta ocasión, fue a la inversa, con el aval del organismo.

Sin embargo, una vez finalizado el canje, la gestión Fernández deberá iniciar las conversaciones con el FMI para re estructurar el pago de los u$s 44.000 millones que el organismo le otorgó a Mauricio Macri desde mayo de 2018, y que se dilapidaron en apenas un año. No parece un camino sencillo. La lógica indica que se procurará un “Acuerdo de Facilidades Extendidas”, que habilita el pago en al menos 10 años, pero que sin duda tendrá como contrapartida la exigencia de reformas estructurales profundas, en materia fiscal, previsional y laboral. Un camino espinoso para Fernández, en relación a aceptación social de un ajuste impuesto desde el exterior, y al alineamiento político interno de la coalición de gobierno.

Datos

- 89,4%

- El ratio Deuda/PBI al finalizar la gestión de Mauricio Macri. Al tomar el gobierno, era de 52,6%.

- u$s 29.500

- Los millones en que se aliviaría la deuda argentina hasta 2042 si la última oferta a los bonistas fuera aceptada por la mayoría.

“Un acuerdo con los bonistas no va a resolver todos los problemas de la economía argentina. Llegar a un acuerdo es un punto de partida para que las finanzas públicas estén saneadas y para que haya un ambiente de mayor certidumbre para el sector privado”. Fueron las palabras del Ministro de Economía Martín Guzmán la semana pasada, tras presentar ante la Security and Exchage Commission (SEC), la última oferta de re estructuración a los acreedores externos.

Registrate gratis

Disfrutá de nuestros contenidos y entretenimiento

Suscribite por $1500 ¿Ya estás suscripto? Ingresá ahora